Przywrócenie rentowności branży węglowej jest możliwe - albo poprzez obniżkę kosztów produkcji, albo dzięki wzrostowi cen. Możliwości podniesienia ceny węgla raczej nie ma. Najprostszym sposobem obniżenia kosztu wydobycia węgla byłoby zamknięcie kopalń o najwyższych kosztach. Eksperci podpowiadają też mniej radykalne sposoby.

(infografika Dariusz Gąszczyk/CC BY-NC-SA by Stephen & Claire Farnswort)

Według danych Ministerstwa Gospodarki górnictwo węgla kamiennego w I półroczu 2014 roku poniosło stratę na wyniku ze sprzedaży węgla kamiennego w wysokości 1 055,6 mln zł. W I połowie roku ubiegłego kopalnie węgla osiągnęły niewielki zysk – 63,9 mln zł. Przyczyną strat jest obniżenia się cen węgla na rynkach światowych i utrzymanie relatywnie wysokich kosztów wydobycia w polskich kopalniach. Cena zbytu węgla ogółem w I półroczu 2014 r. wyniosła 280,31 zł za tonę, zaś średni jednostkowy koszt produkcji węgla w okresie w trzech kontrolowanych przez Skarb Państwa spółkach – Kompanii Węglowej, Jastrzębskiej Spółce Węglowej i Katowickim Holdingu Węglowym 311,03 zł za tonę. Cena węgla do celów energetycznych obniżyła się w Polsce, w I połowie 2014 roku o 5,4 proc., zaś węgla koksowego o 14,6 proc., a średni koszt wydobycia tony wzrósł o 0,5 proc. W roku 2003 średni jednostkowy koszt wydobycia węgla w państwowych spółkach wynosił nieco ponad 140 zł.

Przywrócenie rentowności branży jest możliwe albo poprzez znaczącą obniżkę kosztów produkcji, albo dzięki wzrostowi cen węgla. Ponieważ Polska jak większość krajów świata jest członkiem Światowej Organizacji Handlu (WTO), a w dodatku jesteśmy członkami Unii Europejskiej nie ma technicznych możliwości podniesienia na polskim rynku ceny węgla znacząco ponad poziom cen światowych. Inna sprawa, czy taki manewr byłby korzystny dla polskiej gospodarki.

Najprostszym sposobem obniżenia jednostkowego kosztu wydobycia węgla byłoby zamknięcie kopalń o najwyższych kosztach. Eksperci podpowiadają też mniej radykalne sposoby – wprowadzenie pracy w soboty, redukcję niektórych przywilejów pracowniczych, takich jak deputat węglowy, który w samej Kompanii Węglowej kosztuje 250 mln zł rocznie.

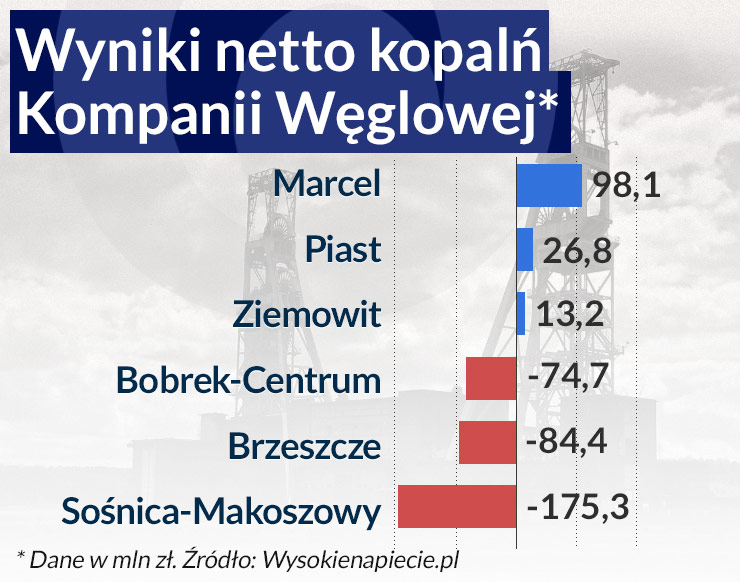

Warto zauważyć, że dwie sprywatyzowane kopalnie Bogdanka i Silesia, mające gorsze warunki geologiczne niż wiele kopalń na Śląsku, mają koszty wyraźnie niższe niż przeciętne i generują zyski. Leżąca w województwie lubelskim Bogdanka to najbardziej efektywna kopalnia węgla kamiennego w Polsce. W ciągu trzech kwartałów tego roku zwiększyła wydobycie o 6,25 proc., gdy produkcja węgla w spółka kontrolowanych przez Skarb Państwa spadła o blisko 8 proc., co miało zasadniczy wpływ na wzrost kosztów jednostkowych. Do roku 2017 Bogdanka planuje obniżenie jednostkowego kosztu wydobycia tony węgla o 15 proc. Według szacunków Domu Maklerskiego PKO koszt ten wyniesie wówczas 142 zł.

Również kilka kopalń, należących do Kompanii Węglowej wydobywa węgiel po kosztach niższych od ceny sprzedaży i w efekcie generuje zyski. Być może największym wyzwaniem, przed którym stoi górnictwo węglowe jest długotrwały spadek cen surowca. Jest kilka przyczyn, które mogą wywołać ten trend.

(infografika Dariusz Gąszczyk)

Cykl surowcowy

Zdaniem profesora Jana Winieckiego, członka Rady Polityki Pieniężnej, ceny surowców, przede wszystkim energetycznych podlegają wieloletnim wahaniom, przy czym okresy wzrostów i spadków trwają około dekady, a pełny cykl około 30 lat. Na przełomie lat 70. i 80. XX wieku ceny ropy naftowej doszły do poziomu 90 dol. (według dzisiejszej wartości dolara), zaś w 1999 roku spadły do 12 dol.. Ceny węgla i innych nośników energii podążają za cenami ropy, choć zdarzają się też rozbieżności – wprowadzenie technologii szczelinowania do eksploatacji gazu niekonwencjonalnego spowodowało, że ceny gazu w USA spadały, gdy jednocześnie ceny ropy rosły. Winiecki uważa, że jesteśmy na początku okresu spadkowego, który potrwa kilkanaście lat, choć trudno przewidzieć jak głębokie będą spadki.

Według opublikowanego przed kilkoma tygodniami raportu banku Bank of America Merrill Lynch, zatytułowanego „Czy Arabia Saudyjska chce ropy po 85 dol.”, powstanie Państwa Islamskiego skłania Arabię Saudyjską do zmiany polityki naftowej. W 2012 roku Saudyjczycy oficjalnie ogłosili, że będą stabilizować cenę baryłki na poziomie 100 dol. Teraz zamierzają zwiększyć własne wydobycie i doprowadzić do obniżenia ceny. Jednocześnie raport OPEC obniża prognozy globalnego popytu na ropę. Wiele więc wskazuje na to, że przewidywania profesora Winieckiego się sprawdzą. Spadek cen ropy i gazu spowoduje też trend spadkowy na rynku węgla.

Cykl surowcowy jest długi gdyż inwestycje w branży surowcowej dają efekt dopiero po wielu latach. Gdy ceny surowca na rynkach rosną, zwiększa się opłacalność inwestycji co przyciąga do branży surowcowej kapitał. W efekcie rosną moce produkcyjne i wydobycie. Następuje też dostosowanie po stronie popytu. Wysokie ceny energii w latach 70. i 80. przyczyniły się do wprowadzenia nowych energooszczędnych technologii w komunikacji, budownictwie, infrastrukturze, a tym samym ograniczony został popyt na surowce.

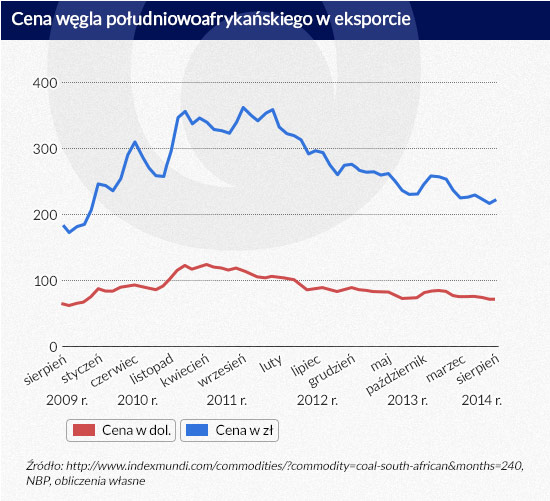

Węgiel kamienny nie jest produktem homogenicznym. Najogólniej można go podzielić na węgiel energetyczny (aczkolwiek jest różny asortyment, a co za tym idzie ceny) i węgiel koksowniczy, wykorzystywany w metalurgii. Ten ostatni wydobywany jest w Polsce przez kopalnie Jastrzębskiej Spółki Węglowej. Trendy cenowe różnych gatunków są do siebie zbliżone, aczkolwiek ceny węgla koksowniczego wahają się silniej niż energetycznego. W marcu 2011 roku tona węgla koksowniczego na rynkach światowych kosztowała ok. 320 dol., węgla energetycznego ok. 120 dol. Obecnie cena pierwszego to 110-120 dol., zaś drugiego 70 dol. Węgiel koksowniczy staniał o ponad 60 proc., energetyczny o niespełna 40 proc. To wyjaśnia fatalną sytuację JSW (w I kwartale 2014 roku strata 343 mln zł), która w dobrych dla węgla latach notuje zysk.

(infografika Dariusz Gąszczyk)

Rewolucja łupkowa

Od wielu lat świat nerwowo reaguje na informacje o wyczerpywaniu się źródeł energii. Wywołują one przesadne reakcje rynków i sprawiają, że rządy starają się narzucić regulacje, które z perspektywy czasu okazują się błędne. Jednym z najgorszych błędów amerykańskiej polityki energetycznej była ustawa z 1978 roku o elektrowniach i przemysłowym wykorzystaniu paliw (Power Plant and Industrial Fuel Use Act). Ograniczała ona zastosowanie gazu naturalnego do wytwarzania energii elektrycznej. Był to czas niedoborów gazu w USA. Nie były one spowodowane rzeczywistym brakiem zasobów gazu, lecz federalnymi regulacjami utrudniającymi rozwój międzystanowego rynku gazu oraz kontrolą cen gazu.

Polityczni liderzy byli przekonani, że zbliża się kryzys energetyczny, a rozwiązaniem jest budowa elektrowni węglowych. W kwietniu 1977 r. prezydent Jimmy Carter oświadczył, że wyczerpują się amerykańskie zasoby ropy i gazu i elektrownie powinny przestawiać się na węgiel, którego rezerwy w USA są najbogatsze. Ustawa Fuel Use Act obowiązywała mniej niż dziesięć lat, ale doprowadziła do zniekształcenia sektora energetycznego. W 1978 roku elektrownie gazowe dawały w USA 13,8 procent energii elektrycznej. W 1988 r. udział gazu w energetyce spadł do 9,3 proc. W tym okresie udział węgla kamiennego w produkcji energii elektrycznej wzrósł z 44,2 proc. do 56,9 proc. – najwyższego poziomu w historii.

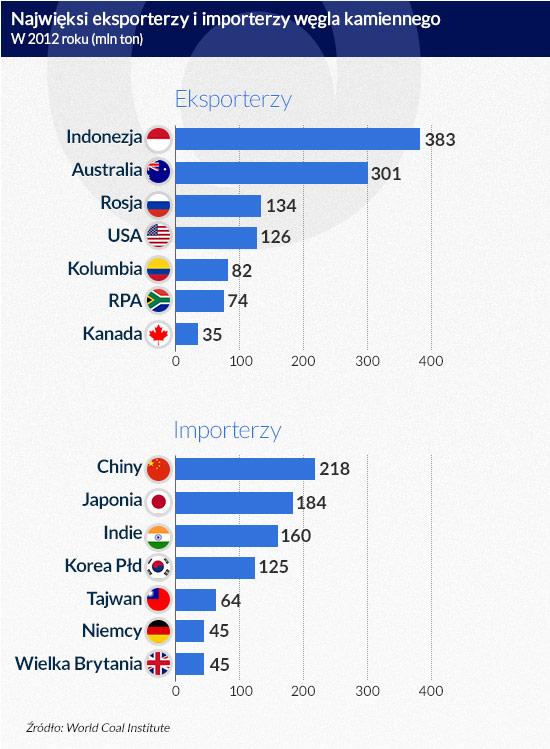

W latach 90. XX wieku w USA zaczęła się eksploatacja zasobów gazu niekonwencjonalnego, która doprowadziła do obniżenia cen gazu i stopniowego przestawienia amerykańskiej energetyki na to paliwo. Obecnie jedynie 39 proc. energii elektrycznej w USA jest wytwarzane z węgla. Stany Zjednoczone są drugim, po Chinach największym producentem węgla kamiennego i posiadają największe rezerwy węgla kamiennego na świecie. O ile do roku 2005 były importerem netto węgla, to obecnie są eksporterem netto. W 2012 roku wyeksportowały 125,7 mln ton węgla kamiennego, a w 2013 117 mln ton, w tym do Unii Europejskiej 47,2 mln ton węgla, zaś do samej Wielkiej Brytanii 12,3 mln ton. Spadek amerykańskiego eksportu w ubiegłym roku wynika ze zmniejszonego zapotrzebowania. Amerykańskie kopalnie są w stanie bardzo szybko zwiększyć produkcję i eksport, tym samym stabilizując ceny węgla na światowych rynkach.

Chiny wyznaczają ceny

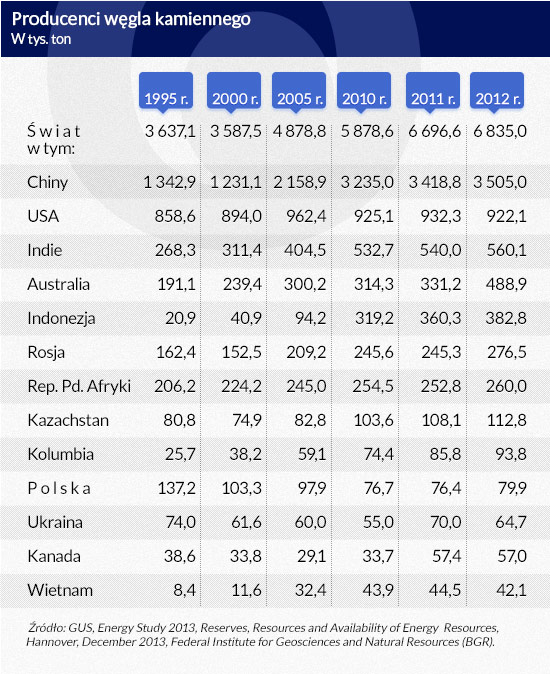

Produkcja węgla kamiennego w Chinach wzrosła w latach 2000-2012 ponad 2,8-krotnie, co oznacza, że średnia dynamika produkcji wynosiła 9,1 proc. rocznie. Była zatem nieco większa niż dynamika PKB. W tym czasie produkcja węgla kamiennego w Indiach, które są trzecim największym konsumentem węgla na świecie wzrosła o 80 proc. (5 proc. rocznie). Te dwie wielkie gospodarki mogą za kilka lat osiągnąć samowystarczalność jeśli idzie o węgiel.

Popyt gospodarki chińskiej na węgiel będzie rósł wolniej niż w ostatnich latach lub nawet może spaść z dwu powodów – niższej dynamiki PKB i podjęcia przez rząd chiński działań proekologicznych. Rozwój Chin w ostatnich dekadach odbywał się kosztem zanieczyszczania środowiska naturalnego. W latach 2003-2012 emisja CO2 w Chinach wzrosła o 4,9 mld ton, czyli więcej niż wynosi łączna emisja w Unii Europejskiej. Chiny nie partycypują w polityce klimatycznej, realizowanej przez bogate kraje Zachodu, ale zanieczyszczenie staje się problemem w chińskich miastach, którego rząd nie może lekceważyć. W niektórych regionach nie daje się normalnie oddychać.

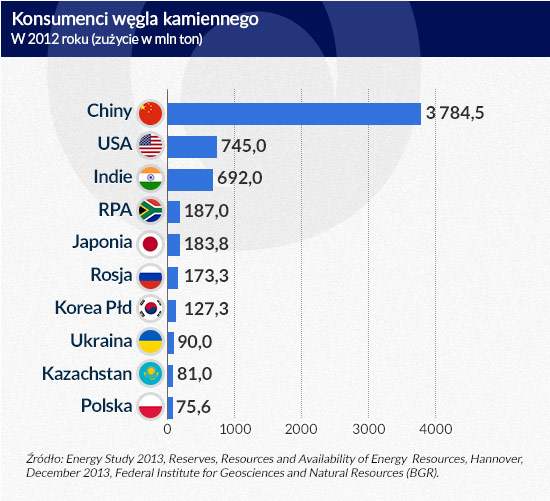

Ubiegłej zimy rząd wprowadził rygorystyczną kontrolę zanieczyszczenia atmosfery w regionie Pekin -Tianjin-Hebei. Głównym instrumentem tej kontroli są limity wykorzystania węgla. Zarządzenia Rady Państwa, rządu i Ministerstwa Ochrony Środowiska, przewidują, że do roku 2017 proporcja zużycia węgla do całkowitej konsumpcji energii ma być zmniejszona do 65 proc. lub poniżej tego poziomu. Region Pekin-Tianjin-Hebei i okolice mają zmniejszyć zużycie węgla o 93 mln ton. Jednocześnie zużycie gazu naturalnego ma wzrosnąć o 150 mld m3. Dyrektor oddziału d/s węgla w Krajowej Administracji Energii Fang Junshi, stwierdził niedawno, że nowy plan ochrony atmosfery przed zanieczyszczaniem ograniczy rozmiary chińskiego przemysłu węglowego i udział węgla w konsumpcji energii będzie spadał. Zważywszy na to, że na Chiny przypada mniej więcej połowa światowego zużycia węgla nowa polityka rządu chińskiego będzie wpływała na obniżkę cen węgla na świecie, nawet jeśli ceny innych nośników energii zaczną ponownie rosnąć.

(infografika Dariusz Gąszczyk)

(infografika Dariusz Gąszczyk)

(infografika Dariusz Gąszczyk)

(infografika Dariusz Gąszczyk/CC BY-NC-SA by Stephen & Claire Farnswort)

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.