Mimo że kilka dużych banków centralnych prowadzi niekonwencjonalną politykę pieniężną, inflacja oraz stopy procentowe w większości gospodarek rozwiniętych utrzymują się na niskim poziomie.

Są kraje, gdzie problemem jest deflacja, a są też takie, które borykają się z hiperinflacją. Niektórym bankom centralnym nie udaje się podnieść inflacji, choć się starają, innym nie udaje się opanować hiperinflacji.

Najpierw Bank Japonii, potem Rezerwa Federalna USA i Bank Anglii, wreszcie Europejski Bank Centralny (EBC) zaczęły stosować w polityce pieniężnej luzowanie ilościowe (Quantitative Easing, w skrócie QE), czyli zakup aktywów na rynku – na ogół obligacji skarbowych, ale też papierów komercyjnych. Celem było stymulowanie wzrostu gospodarczego i szybkie wydobycie gospodarek z recesji po kryzysie finansowym w 2008 roku.

Politykę QE niektórzy publicyści nazywają drukowaniem pieniędzy, a z doświadczenia wielu krajów wiemy, że „drukowanie”, czyli nadmierna emisja pieniędzy, nie mająca pokrycia w towarach, prowadzi do wysokiej inflacji, a czasem hiperinflacji. Banki centralne kupowały, a niektóre jeszcze kupują aktywa, powiększając w ten sposób swoje bilanse.

Luzowanie ilościowe zwiększa aktywa

1 września 2008 roku aktywa Fed wynosiły 905,3 mld dolarów. W końcu 2008 roku, po pierwszej rundzie QE, wzrosły do 2,25 bln dolarów, a na początku 2015 roku do ponad 4,5 bln dolarów. Od tego czasu powoli spadają i obecnie wynoszą nieco ponad 4 bln dolarów.

W strefie euro EBC uruchomił program skupu aktywów w marcu 2015 r. W ciągu prawie czterech lat wydał na ten cel 2,6 biliona euro, skupując głównie obligacje rządowe, ale także dług korporacyjny, papiery wartościowe zabezpieczone aktywami i obligacje zabezpieczone. Program skupu aktywów zwiększył bilans EBC ponad dwukrotnie – do około 4,65 bln euro. Bilans Banku Japonii od początku 2008 do końca 2018 roku wzrósł ponad 5,5-krotnie.

Dlaczego zatem QE, wbrew obawom niektórych ekonomistów, nie doprowadziło do wysokiej inflacji? Pierwszym powodem był fakt, że w momencie wprowadzania luzowania ilościowego stan rozwiniętych gospodarek – amerykańskiej, japońskiej, strefy euro – był już deflacyjny.

Szybki wzrost bilansów banków centralnych powodował, co zrozumiałe, jednoczesny wzrost bazy monetarnej (M0), czyli łącznej ilości wszystkich pieniędzy wyemitowanych przez bank centralny i znajdujących się w obiegu w gospodarce. W USA na początku września 2008 roku w obiegu było ok. 900 mld dolarów, pod koniec 2008 roku 1700 mld dolarów, a w połowie 2015 roku, po zakończeniu trzeciej rundy QE, ponad 4000 mld dolarów. W normalnych warunkach powinno to spowodować równie szybki wzrost innych agregatów pieniężnych, a tym samym inflacji.

Banki prowadzą działalność polegającą na pożyczaniu depozytów. Pieniądze z tych pożyczek są następnie odkładane z powrotem do systemu bankowego i ponownie wypożyczane. Powstaje efekt mnożnikowy – za każde 100 dolarów, wpłacone do banku, bank tworzy odpowiednio większą sumę kredytów.

Gdzie więc poszły wszystkie pieniądze M0, jeśli nie zostały pomnożone przez system kredytowy?

Banki centralne kreują, banki komercyjne odkładają

Banki i instytucje finansowe zgromadziły pieniądze, aby wzmocnić własne bilanse i odzyskać rentowność. Banki miały złe kredyty i toksyczne aktywa w swoich bilansach w wyniku pęknięcia bańki mieszkaniowej i jej wstrząsów wtórnych. Dodatkowa gotówka sprawiła, że ich stan finansów się poprawił. Technicznie wyglądało to tak, że banki komercyjne wpłacały pieniądze na rezerwy do banków centralnych. Pewien poziom rezerw jest niezbędny i przewidziany przepisami ostrożnościowymi. Ale po uruchomieniu programów QE szybko rosły rezerwy nadzwyczajne – depozyty banków komercyjnych w bankach centralnych. Zwykle były nieoprocentowane, a EBC i Bank Japonii zaczęły stosować nawet ujemne stopy dla tych depozytów.

Przesadna wiara mieszkańców Japonii w stabilność jena jest źródłem problemów gospodarczych.

W USA rezerwy banków komercyjnych w Rezerwie Federalnej przed 2008 rokiem zwykle nie przekraczały 2 mld dolarów. Pod koniec 2008 roku wynosiły już 7 mld dolarów, a we wrześniu 2014 roku 2 700 mld dolarów.

W strefie euro przed 2018 rokiem rezerwy nadzwyczajne w bankach Eurosystemu nie przekraczały 1 mld euro. W 2012 roku, gdy EBC przeprowadził program LTRO (niskooprocentowanych pożyczek dla banków komercyjnych), przekroczyły 400 mld euro, a 31 stycznia 2019 roku rezerwy nadzwyczajne banków komercyjnych w bankach Eurosystemu wynosiły 1,2 bln euro.

Innymi słowy – banki centralne poprzez QE kreują pieniądze, ale banki komercyjne odkładają je z powrotem do banków centralnych, w niewielkim tylko stopniu zamieniając na kredyty. Spada szybkość obiegu pieniądza (depozytariusze trzymają pieniądze w bankach komercyjnych, a banki komercyjne w bankach centralnych), tym samym utrzymuje się niska inflacja.

Po światowym kryzysie finansowym zaostrzone zostały kryteria przyznawania kredytów i zaostrzono kryteria ostrożnościowe banków. To z jednej strony spowolniło gospodarkę, z drugiej wzmocniło banki i zapobiegło inflacji. W jaki sposób banki poradzą sobie w przyszłości z ogromnymi bilansami, to inna sprawa. Fed stopniowo zmniejsza stan aktywów, sprzedając zakupione wcześniej papiery wartościowe lub nie rolując obligacji. Na razie nie wywołuje to żadnych negatywnych skutków. Inflacja jest pod kontrolą, a gospodarka USA szybko rośnie.

Oceniając niekonwencjonalną politykę pieniężną pomija się często jej koszt dla oszczędzających. QE zmniejszyło dochody osobom mającym oszczędności, takim jak emeryci, ponieważ spadała stopa zwrotu z oszczędności. Profesor Edward Kane z Uniwersytetu w Bostonie oszacował, że koszty polityki niskich stóp procentowych obniżyły dochody oszczędzającym w USA o 300 miliardów dolarów rocznie.

Cel: spowodować inflację

Paul Krugman w książce „Wracają problemy kryzysu gospodarczego” (polskie wydanie 2001 rok), oceniając stagnację gospodarki japońskiej, doradzał prowadzenie polityki proinflacyjnej, która zmusi społeczeństwo japońskie do szybszego wydawania pieniędzy i wyrwania gospodarki ze stagnacji, w której znalazła się po kryzysie finansowym na przełomie 1991 i 1992 roku. Rząd japoński i Bank Japonii (zależny od rządu) zachęt nie potrzebował. Bank Japonii (BoJ) rozpoczął luzowanie ilościowe 19 marca 2001 r. , kupując aktywa rządowe i prywatne.

Haruhiko Kuroda, mianowany w marcu 2013 roku gubernatorem BoJ, zaraz po objęciu stanowiska rozpoczął kolejny program zakupu aktywów o wartości 3 razy większej w stosunku do wielkości gospodarki. Celem było osłabienie jena, a tym samym wywołanie inflacji. Bank kupował japońskie obligacje rządowe, a także dług korporacyjny, fundusze ETF i fundusze REIT. Oprocentowanie nadwyżkowych rezerw posiadanych przez banki w BoJ było ujemne.

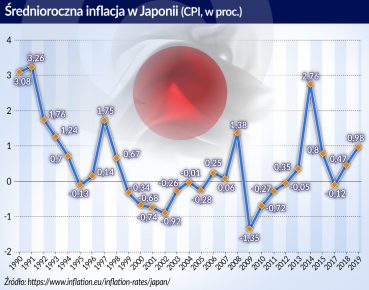

Na początku 2018 r. inflacja Japonii osiągnęła poziom 1,5 proc. i wydawało się, że Bank Japonii pokonał wroga, jakim jest deflacja. Rynki przewidywały koniec QE i możliwość wzrostu stóp procentowych. Ale radość była przedwczesna. Od kwietnia 2018 roku inflacja ponownie się obniżyła. W grudniu 2018 roku wyniosła w stosunku do grudnia 2017 roku 0,3 proc., a średnio w całym roku 0,98 proc.

Od 1995 roku stopy procentowe w Japonii są bliskie zera, a średnia inflacja w latach 1992-2018 wyniosła 0,27 proc. W tym czasie tylko raz – w roku 2014 – inflacja była wyższa niż 2 proc., a przez 9 lat inflacja była ujemna. Po tak długim okresie, oczekiwania, że inflacja i stopy procentowe wynoszą zero, są mocno ugruntowane. Japończycy mający mniej niż 40 lat nie pamiętają, by za ich życia było inaczej. Nie pamiętają wysokiej inflacji z lat 70. XX wieku. W 1973 roku wyniosła ona w Japonii 11,6 proc., w 1974 roku 23,2 proc., w 1975 roku 11,9 proc., w 1976 roku 9,4 proc. i dopiero w 1978 roku spadła poniżej 5 proc. Ale to historia sprzed ponad 40 lat. Dzisiejszy Japończyk nie wyobraża sobie by inflacja miała wzrosnąć. Wierzy w stabilność jena i nie przejmuje się faktem, że aktywa Banku Japonii przekroczyły w styczniu br. wartość ubiegłorocznego PKB i są większe niż Rezerwy Federalnej USA, mimo że gospodarka japońska jest 4-krotnie mniejsza od amerykańskiej. Dług publiczny Japonii przekracza 250 proc. PKB i jest w dużej mierze kupowany przez samych Japończyków, którzy lokują w nim swoje oszczędności. Co trzeci Japończyk przekroczył 60 lat, co też ma wpływ na relatywnie niski wzrost konsumpcji i wysokie oszczędności. Dlatego firmy nie podnoszą cen, a także płac. Dochody przeciętnego Japończyka pozostają od lat na tym samym poziomie, więc niska inflacja jest dla nich dobrodziejstwem, mimo że większość ekonomistów jest przekonana, że bez wzrostu inflacji, gospodarka pozostanie w stagnacji. Paradoksalnie więc – przesadna wiara mieszkańców Japonii w stabilność jena jest źródłem problemów gospodarczych. Ale jeśli Japończycy przestaną wierzyć we własną walutę, piramida finansowa w Banku Japonii może się zawalić.

Nikt nie wierzy w boliwara

Zupełnie inne problemy mają mieszkańcy Wenezueli. Jej gospodarka jest w stanie hiperinflacji, co oznacza, że nikt nie ma zaufania do miejscowej waluty – boliwara, więc boliwar nie ma już żadnej wartości. Bank Centralny Wenezueli (BCV) nie publikuje oficjalnej stopy inflacji od grudnia 2015 roku. Według szacunków profesora Steve’a Hanke z Uniwersytetu Johnsa Hopkinsa, w ubiegłym roku wenezuelska inflacja wyniosła 121 583 proc. co stawia Wenezuelę na 23 miejscu w zestawieniu 58 historycznych epizodów hiperinflacji na świecie, ale już na drugim miejscu – po Zimbabwe – w XXI wieku. Dzienna inflacja wynosi 3,94 proc., a w ciągu niespełna 18 dni ceny się podwajają. Hiperinflacja trwa w Wenezueli już 27 miesięcy, co jest jednym z najdłuższych okresów tego zjawiska w historii.

Jak większość krajów Ameryki Łacińskiej Wenezuela przez wiele lat borykała się z wysoką inflacją, która w latach 1980-2015 wynosiła średnio 40,8 proc. rocznie. Wenezuelczycy nie mieli powodu, by ufać swojej walucie, mimo, że starsi mieszkańcy kraju pamiętają czasy, gdy waluta była stabilna i w pełni wymienialna.

Wenezuela posiada, według danych US Energy Information Administration z 2016 roku, największe na świecie rezerwy ropy naftowej, które wynoszą 300 mld baryłek. Dla porównania – zasoby saudyjskie są szacowane na 267 mld baryłek, rosyjskie na 80 mld. Przed 50 laty kraj był w światowej czołówce pod względem dochodu narodowego na głowę mieszkańca. W 2003 roku rząd lewicowego prezydenta Hugo Chaveza wprowadził ograniczenia wymienialności boliwara, co spowodowało, że kurs czarnorynkowy coraz silniej odbiegał od kursu oficjalnego. Wartość waluty Wenezueli była uzależniona od eksportu ropy, stanowiącej ponad 90 proc. dochodów z eksportu.

Bogactwa naturalne nie przesądzają o gospodarczym sukcesie kraju. Trzeba umieć nimi zarządzać. Ekonomiści zalecają tworzenie funduszy, które mają stabilizować finanse państwa – akumulować nadwyżkę w okresie wysokich cen ropy i zasilać budżet państwa, gdy ceny są niskie.

Ale wenezuelscy lewicowi rządzący dochody z ropy naftowej wydawali na hojne programy socjalne i subsydiowanie cen żywności oraz benzyny. Wydawali nie tylko to, co uzyskali z podatków, ale znacznie więcej. Bajecznie bogaty w ropę kraj miał w 2017 roku dziurę w budżecie wielkości 20 proc. PKB. Stan budżetu z roku 2018 na pewno był gorszy, tyle że informacje rządu o jego rzeczywistym stanie są całkowicie niewiarygodne.

Gdy ceny ropy spadły w 2014 roku, gospodarka kraju przeżyła ostry kryzys. Dług zagraniczny Wenezueli jest szacowany na 150 mld dolarów, choć dokładnych danych władze tego kraju nie podają. Wenezuela ma kłopot z jego spłatą, tym bardziej że odsetki są horrendalnie wysokie. Posiadacz najbardziej atrakcyjnej wenezuelskiej obligacji, VENGLB27, o terminie wykupu w roku 2027, może uzyskać zwrot w wysokości 34 proc. rocznie tylko z tytułu odsetek. Albo też straci ulokowany w obligacjach kapitał, jeśli rząd wenezuelski ostatecznie zawiesi spłaty.

Petro warte baryłki ropy

Długiem Wenezueli interesują się „sępie fundusze”. Liczą na to, że jeśli dojdzie do restrukturyzacji długu (to znaczy wydłużenia okresu spłaty obligacji, obniżenia odsetek lub po prostu redukcji długu), one wytargują lepsze warunki. Czołowym sępim inwestorem jest wykształcony w USA Meksykanin David Martínez Guzmán. Przed kilku laty zrobił interes na długu argentyńskim, zaprzyjaźniając się zresztą z byłym prezydentem tego kraju Nestorem Kirchnerem.

Do Martineza o pomoc zwrócił się też prezydent Wenezueli Nicolas Maduro, prosząc jego fundusz o pożyczkę.

Nicolas Maduro, który zastąpił Chaveza w marcu 2013 r., finansował rosnące wydatki długiem publicznym, kupowanym przez BCV. Robił więc to, co rząd Japonii, z jedną wszakże różnicą. Boliwar, który nie był wymienialny na twarde waluty nie cieszył się zaufaniem Wenezuelczyków, a tym bardziej zagranicznych inwestorów. Nie było chętnych, by inwestować w papiery nominowane w boliwarze i trzymać w nim oszczędności.

Na początku 2018 roku Maduro zapowiedział wprowadzenie kryptowaluty o nazwie petro, mającej pokrycie w rezerwach ropy. Kurs petro jest równy cenie baryłki ropy, a więc 50-60 dolarów.

W sierpniu 2018 r. rząd przeprowadził „reformę” zamieniając dawnego boliwara (bolivar fuerte) na nowego (bolivar soberano). Nowy wart jest 100 tys. starych. Nowy boliwar ma stały kurs wymiany na petro (3600 boliwarów za petro). Reforma przypomina wprowadzenie w 1924 roku przez rząd niemiecki Rentenmarki, opartej na hipotece wszystkich nieruchomości wykorzystywanych w rolnictwie i biznesie. Tamta reforma powiodła się, gdyż Niemcy rozumieli, czym jest własność i mieli do niej zaufanie. W Wenezueli sytuacja jest inna. Nowy boliwar jest wsparty na kryptowalucie, której zasady „wydobycia” są niejasne, a kraj ma ogromny dług zewnętrzny, który może spłacać wyłącznie eksportem ropy.

Steve Hanke, który bada hiperinflację w Wenezueli, stwierdził, że petro jest fikcją. Hanke doradza, by przyszły demokratyczny rząd Wenezueli, jeżeli obejmie władzę, wprowadził izbę walutową (currency board). Jest to kontrowersyjny sposób prowadzenia polityki pieniężnej. Izba walutowa musi posiadać rezerwy walutowe wystarczające, na pokrycie całej emisji własnej waluty (zwykle 110-115 proc. bazy monetarnej M0 ). Wymienialność na walutę, do której jest zakotwiczona waluta krajowa, jest nieograniczona i kurs wymiany jest stały. Izba walutowa nie udziela rządowi pożyczek, a rząd nie ma wpływu na emisję pieniędzy.

Innymi słowy, chodzi o to, by zarządzana w ten sposób waluta była wiarygodna. Ale wiarygodność to kategoria z dziedziny psychologii społecznej. Czy można ją sztucznie wytworzyć poprzez skomplikowaną konstrukcję finansową?

Japończycy nie wierzą, że ich państwo, mające największy (w relacji do PKB) dług publiczny może zbankrutować i ufają własnej walucie. Wenezuelczycy nie wierzą, że rząd będzie uczciwie przestrzegał zasad, do których się zobowiązał. Dlatego izba walutowa, choć zapewne zmniejszyłaby inflację, nie jest rozwiązaniem bez wad. W Argentynie, wprowadzony w 1991 roku system currency board, zdusił inflację, ale w 2001 roku doprowadził do potężnego kryzysu, gdyż sztywny kurs waluty krajowej utrudniał reakcję na wstrząsy zewnętrzne, a gospodarka nie była dostatecznie konkurencyjna.