Wpływ polityki monetarnej na strukturę kapitałową przedsiębiorstw w Polsce

Zmiany stóp procentowych wpływają na struktury kapitałowe firm. Wzrostowi i spadkowi stóp towarzyszył wzrost lub spadek zadłużenia oraz wyposażenia przedsiębiorstw w kapitały własne. Zależność tę potwierdzają tendencje na rynkach instrumentów finansowych.

(CC0 geralt)

Jednym z kluczowych problemów zarządzania finansami przedsiębiorstw jest kształtowanie właściwej struktury kapitałowej. Struktura ta jest pochodną stosowanych strategii w zakresie doboru i wykorzystania poszczególnych źródeł oraz instrumentów finansowania działalności bieżącej i inwestycyjnej. Decyzje oraz działania podjęte w tym zakresie znajdują swoje odzwierciedlenie w poziomie ryzyka finansowego, koszcie kapitału, obciążeniach wyniku finansowego, a w konsekwencji w rentowności oraz rynkowej wartości przedsiębiorstwa.

Jak dotąd nie powstał jeszcze model optymalnej struktury kapitałowej charakteryzujący się uniwersalnością wykorzystania na gruncie działalności przedsiębiorstw.

Jedną z przyczyn jest mnogość czynników determinujących strukturę kapitałową. Mogą mieć one charakter wewnętrzny, co wynika ze specyficznych cech danego przedsiębiorstwa i mikrootoczenia, w którym ono funkcjonuje. Mogą też mieć charakter zewnętrzny, odnoszący się do uwarunkowań makroekonomicznych.

Na szczególną uwagę zasługuje wpływ polityki monetarnej państwa na dobór oraz dostępność poszczególnych źródeł finansowania, a tym samym na kształtowanie struktury kapitałowej przedsiębiorstwa. Wydaje się to mieć kluczowe znaczenie biorąc pod uwagę istotny wpływ polityki monetarnej na podaż i koszt kapitału, kształtowanie się kursów walutowych, dostępność kredytu, czy też inne parametry uwzględniane w procesie planowania finansowego przedsiębiorstw.

Spróbujmy określić wpływ polityki monetarnej państwa na decyzje podejmowane w obszarze zarządzania strukturą kapitałową przedsiębiorstw. Przeanalizowałem jeden z kanałów transmisji impulsów polityki monetarnej – kanał stopy procentowej w latach 2009-2014. To okres dynamicznych zmian na rynkach finansowych, znajdujących odzwierciedlenie zarówno w obszarze polityki monetarnej, jak też w strategiach finansowych firm.

Determinanty struktury kapitałowej przedsiębiorstw

W literaturze przedmiotu wskazuje się wiele czynników determinujących strukturę kapitałową przedsiębiorstw. Stosuje się przy tym zróżnicowane kryteria klasyfikacyjne, w tym: możliwość reagowania przedsiębiorstwa na determinanty (czynniki endogeniczne, egzogeniczne), możliwość kwantyfikacji (ilościowe, jakościowe), wpływ na poziom dźwigni finansowej (zachęcające oraz zniechęcające do zwiększenia zadłużenia), czy też sposób podejścia do wyodrębniania determinant (subiektywne, obiektywne; Łach 2012, s. 187-188).

Często spotykanym kryterium jest też podział na czynniki mikro- oraz makroekonomiczne. Pierwsza grupa obejmuje determinanty związane z samym przedsiębiorstwem, jak również relacje z otoczeniem konkurencyjnym, w tym z dostawcami, odbiorcami, konkurentami, wierzycielami, czy też jednostkami świadczącymi różnego rodzaju usługi na rzecz przedsiębiorstwa (Ickiewicz 2004, s. 17).

Czynniki o charakterze mikroekonomicznym obejmują więc takie aspekty, jak: wielkość i struktura majątkowa przedsiębiorstwa, forma organizacyjno-prawna, długość okresu funkcjonowania firmy na rynku, rentowność, czy też stosowana polityka dywidendowa. Ponadto są to: rentowność, stabilność sprzedaży, koszt i dostępność kapitału, elastyczność, poziom ryzyka operacyjnego i wiele innych. Jak widać czynniki mikroekonomiczne mogą mieć zarówno charakter wewnętrzny, jak i zewnętrzny.

Do grupy czynników wewnętrznych zalicza się również postawy właścicieli oraz kadry menedżerskiej. Ich przejawem może być skłonność (bądź awersja) do ryzyka, co znajduje odzwierciedlenie w podejmowanych decyzjach finansowych.

Odrębną grupę stanowią determinanty związane z makrootoczeniem przedsiębiorstwa. Chodzi tu m.in. o otoczenie ekonomiczne, społeczne, prawne, polityczne, demograficzne, technologiczne, jak też międzynarodowe. Fundamentalną rolę odgrywa otoczenie ekonomiczne, będące pochodną kondycji gospodarki danego kraju. Znajduje to odzwierciedlenie w takich aspektach, jak stopa wzrostu gospodarczego, bilans płatniczy, stopa inflacji, zmienność kursów walutowych, relacje między importem a eksportem, czy też poziom deficytu budżetowego i jego relacja do PKB. Omawiana grupa obejmuje również system podatkowy państwa, poziom rozwoju rynku kapitałowego, jak również stopę bezrobocia (Mokhova, Zinecker, s. 536-537).

Odrębnym czynnikiem makroekonomicznym jest polityka pieniężna banku centralnego.

Biorąc pod uwagę problem zarządzania strukturą kapitałową przedsiębiorstwa szczególną uwagę poświęca się problematyce asymetrii informacji. Zjawisko to dotyczy odmiennego zakresu wiedzy, jaką dysponują strony zawierające transakcje gospodarcze i postrzegane jest jako jedna z przyczyn nieefektywnej alokacji zasobów w gospodarce. Na gruncie działalności przedsiębiorstwa może ono występować zarówno pomiędzy właścicielami a kadrą zarządzającą, jak również właścicielami a wierzycielami.

Wśród negatywnych skutków wskazuje się rezygnację z efektywnych przedsięwzięć inwestycyjnych bądź też udostępnianie kapitału podmiotom nieefektywnym (Kubiak 2011, s. 48). W obszarze zarządzania strukturą kapitałową kluczowe znaczenie ma sposób, w jaki przedsiębiorstwo pozyskuje środki finansowe – czy są to kapitały własne (wewnętrzne bądź zewnętrzne), czy też kapitały obce. W tym drugim przypadku nie bez znaczenia pozostaje również termin zapadalności wykorzystanych instrumentów dłużnych.

Problem ten znajduje odzwierciedlenie w teorii hierarchii źródeł finansowania, której twórcą jest S. C. Myers (The Pecking Order Theory). Zgodnie z tą teorią zjawisko asymetrii informacji występuje pomiędzy właścicielami oraz wierzycielami, jak również dotychczasowymi oraz nowymi inwestorami. W celu minimalizacji negatywnych skutków asymetrii informacji przedsiębiorcy dokonując wyboru źródeł finansowania stosują następującą kolejność: reinwestycja zysku, dług, instrumenty hybrydowe, emisja akcji (Myers 1984, s. 581). Wartym podkreślenia jest fakt, iż zjawisko asymetrii informacji stanowi również przedmiot rozważań innych teorii dotyczących struktury kapitału, w tym: teorii sygnałów, teorii agencji, czy też teorii market timing.

Mechanizm transmisji impulsów polityki pieniężnej w kontekście kształtowania struktury kapitałowej przedsiębiorstw

Mechanizm transmisji impulsów polityki pieniężnej określa sposób oddziaływania władz monetarnych na decyzje podejmowane przez uczestników życia gospodarczego, jak też ich dalsze interakcje. Efektem tego procesu są zmiany takich zmiennych monetarnych, jak: pieniądz banku centralnego, wolne rezerwy płynności, podaż pieniądza, wolumen kredytów, poziom stóp procentowych, a także wartość aktywów finansowych o różnym stopniu płynności.

Bank centralny oddziałując na wskazane zmienne kreuje tzw. impulsy pierwotne, decydując w ten sposób o tworzonych przez banki operacyjne warunkach finansowych funkcjonowania podmiotów sektora pozabankowego (Przybylska-Kapuścińska 2008, s. 139-140). Impulsy te kształtują zmiany podaży występujących w gospodarce instrumentów finansowych (np. kredytów, depozytów, papierów wartościowych), jak również zmiany cen, w tym stóp procentowych oraz kursów walutowych. Należy też wspomnieć o tzw. impulsach wtórnych, będących reakcją podmiotów rynkowych na impulsy pierwotne banku centralnego.

W literaturze przedmiotu wskazuje się również szereg innych klasyfikacji impulsów polityki monetarnej. Należą do nich: wpływ banku centralnego (impulsy bezpośrednie oraz pośrednie), sposób oddziaływania (mierzalne, niemierzalne), charakter polityki (restrykcyjne, ekspansywne), jak też horyzont czasowy w ramach którego wyróżnia się impulsy krótko- i długoterminowe (Jaremko 2004, s. 24).

Wskazuje się też różnorodność ścieżek przenoszących impulsy polityki pieniężnej, zwanych kanałami transmisji impulsów monetarnych. Do najczęściej opisywanych zalicza się kanał stóp procentowych, cen aktywów, kanały kredytowe (kredytów bankowych oraz bilansowy), jak również kanał kursu walutowego. Ponadto występują niestandardowe kanały transmisji impulsów polityki monetarnej. Chodzi tu o kanał kosztowy oraz kanał podejmowanego ryzyka (risk-taking channel; Demchuk i in. 2011, s. 11).

W kontekście kanału stopy procentowej warto podkreślić wysoki stopień rozdrobnienia sektora przedsiębiorstw w Polsce. Zgodnie z danymi Polskiej Agencji Rozwoju Przedsiębiorczości w 2013 r. liczba przedsiębiorstw aktywnych wyniosła 1,77 mln, z czego małe i średnie przedsiębiorstwa stanowiły 99,8 proc.

Efektem tak wysokiego rozdrobnienia jest wysoki poziom wykorzystania kredytów bankowych w sektorze przedsiębiorstw, co z kolei wiąże się ze stosunkowo silnym uzależnieniem od polityki pieniężnej banku centralnego.

Kreowanie impulsów za pośrednictwem kanału stopy procentowej znajduje odzwierciedlenie we wzroście bądź spadku krótkoterminowych stóp procentowych rynku międzybankowego. To z kolei stymuluje zmiany oprocentowania zarówno kredytów, jak i depozytów banków komercyjnych oraz dłużnych papierów wartościowych – korporacyjnych oraz rządowych. Biorąc pod uwagę obserwowaną w gospodarce lepkość cen powoduje to zmianę realnych stóp procentowych stymulując (bądź ograniczając) tym samym popyt przedsiębiorstw na kredyt (Białek Jaworska i in. 2014, s. 94).

Rozpatrując to zagadnienie w kontekście struktury kapitałowej przedsiębiorstw istotne znaczenie ma koszt kapitału, który rośnie bądź spada w zależności od stosowanych w danym momencie parametrów polityki monetarnej. Powoduje to zmiany w sposobie doboru źródeł finansowania działalności podmiotów gospodarczych, z uwzględnieniem ujemnej korelacji pomiędzy wysokością stóp procentowych a poziomem zadłużenia. Wysokość stóp procentowych jest również czynnikiem determinującym zakres prowadzonej działalności inwestycyjnej. Wysokie stopy procentowe zniechęcają przedsiębiorstwa do podejmowania kosztochłonnych inwestycji, co dodatkowo obniża zapotrzebowanie na dłużne instrumenty finansowania.

Odrębnym mechanizmem jest kanał kredytowy, który przejawia się w oddziaływaniu zmian stóp procentowych na podaż kredytu. Wyróżnia się przy tym kanały dotyczące bilansów banków oraz pozostałych podmiotów gospodarczych. W pierwszym przypadku chodzi o kanał kredytów i pożyczek bankowych. Bank centralny dokonując zmian stóp procentowych wpływa na poziom płynnych rezerw banków komercyjnych oraz determinuje możliwości refinansowania prowadzonej przez nie akcji kredytowej.

Zaostrzenie polityki pieniężnej obniża zatem podaż kredytu ograniczając tym samym jego dostępność w sektorze przedsiębiorstw, co znajduje odzwierciedlenie w strukturach kapitałowych. Natomiast mechanizm kanału bilansowego odzwierciedla wpływ zmian stóp procentowych na wartość aktywów stanowiących potencjalne zabezpieczenie środków kredytowych. Wzrost stóp procentowych powoduje spadek tej wartości, co z kolei obniża zdolność do zabezpieczenia kredytów wywołując zjawisko tzw. negatywnej selekcji, a także pokusy nadużycia. W efekcie może to prowadzić do obniżenia skłonności banków do kredytowania sektora przedsiębiorstw.

Istnieje szereg czynników warunkujących skuteczność oddziaływania wysyłanych przez bank centralny impulsów monetarnych. Należą do nich: struktura popytu krajowego, stopień otwartości gospodarki, jak również struktura finansowa gospodarki znajdująca odzwierciedlenie w rodzajach źródeł finansowania przedsiębiorstw oraz gospodarstw domowych. Są to również cechy związane bezpośrednio z systemem bankowym, w tym jego struktura własnościowa, stopień koncentracji, jak również struktura bilansów banków (Kokoszczyński i in. 2002, s. 41).

Wpływ polityki monetarnej na strukturę kapitałową firm w świetle badań

W kontekście kształtowania parametrów polityki monetarnej istotne znaczenie ma bieżąca sytuacja gospodarcza kraju oraz oczekiwania w tym zakresie. Warto tym samym dokonać diagnozy tej sytuacji z uwzględnieniem wybranych wskaźników makroekonomicznych.

Analizowany okres charakteryzował się stosunkowo dobrą kondycją polskiej gospodarki. Przede wszystkim odnotowano wzrost produktu krajowego brutto oraz wartości dodanej brutto. W ujęciu cen bieżących wzrost ten wyniósł odpowiednio: 26,2 proc. oraz 26,1 proc. Wzrosła również ogólna wartość nakładów inwestycyjnych – z 218,6 mld zł w 2009 r. do 250,8 mld zł w roku 2014. Ponadto poprawie uległa sytuacja na rynku pracy, czego wyrazem był wzrost liczby osób zatrudnionych oraz spadek stopy bezrobocia. Na uwagę zasługuje też rosnąca wartość eksportu oraz importu. W całym badanym okresie wzrost ten wyniósł odpowiednio: 63,8 proc. oraz 52,1 proc.

Bieżąca sytuacja gospodarcza nie pozostawała bez wpływu na kondycję finansową przedsiębiorstw. Badany okres charakteryzował się ogólną tendencją wzrostową przychodów ze sprzedaży, wyników finansowych, rentowności, jak również nakładów inwestycyjnych.

Analizując sytuację gospodarczą kraju w kontekście polityki monetarnej banku centralnego, szczególną uwagę należy zwrócić na zjawiska inflacyjne. W latach 2009-2011 odnotowano wzrost wskaźnika inflacji ze 103,5 do 104,3. Natomiast odmienna tendencja miała miejsce w podokresie 2012-2014, w którym wskaźnik uległ obniżeniu do poziomu 100,0 (wg GUS, z dnia 26.04.2012 r.).

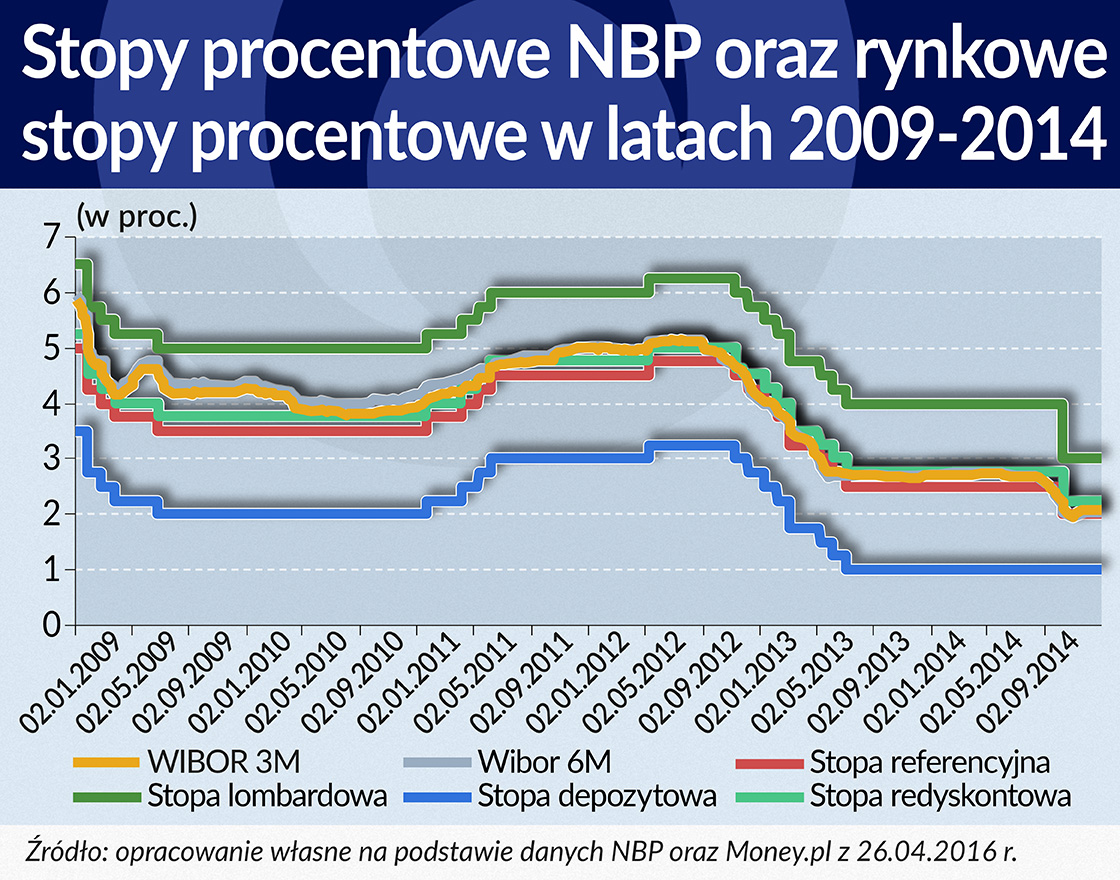

Odnotowane tendencje zjawisk inflacyjnych znalazły swoje odzwierciedlenie w kształtowaniu parametrów polityki monetarnej banku centralnego, w tym wysokości stóp procentowych.

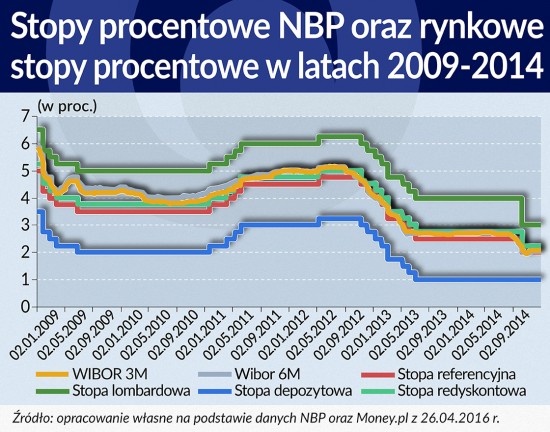

Badany okres charakteryzował dość wyraźną zmiennością stóp procentowych. Po początkowym spadku, jaki miał miejsce w 2009 r. oraz stabilizacji w 2010 r., nastąpił wzrost stóp trwający do maja 2012 r. W kolejnych podokresach nastąpił znaczący spadek badanych wielkości. Trend ten jest szczególnie widoczny w okresie od listopada 2012 r. do lipca 2013 r.

Odnotowane tendencje znalazły odzwierciedlenie w zmienności rynkowych stóp procentowych, w tym WIBOR 3M oraz WIBOR 6M. Stopy te należą do najczęściej stosowanych przy ustalaniu wysokości oprocentowania kredytów, pożyczek, obligacji czy innych instrumentów finansowania działalności przedsiębiorstw.

Dane wskazują też na dość silną zależność występującą pomiędzy stopami procentowymi banku centralnego a stopami rynkowymi. Tym samym poziom oraz zmienność stóp procentowych NBP stanowi jeden z kluczowych czynników warunkujących koszt i dostępność kapitałów zewnętrznych, a w szczególności kredytu bankowego.

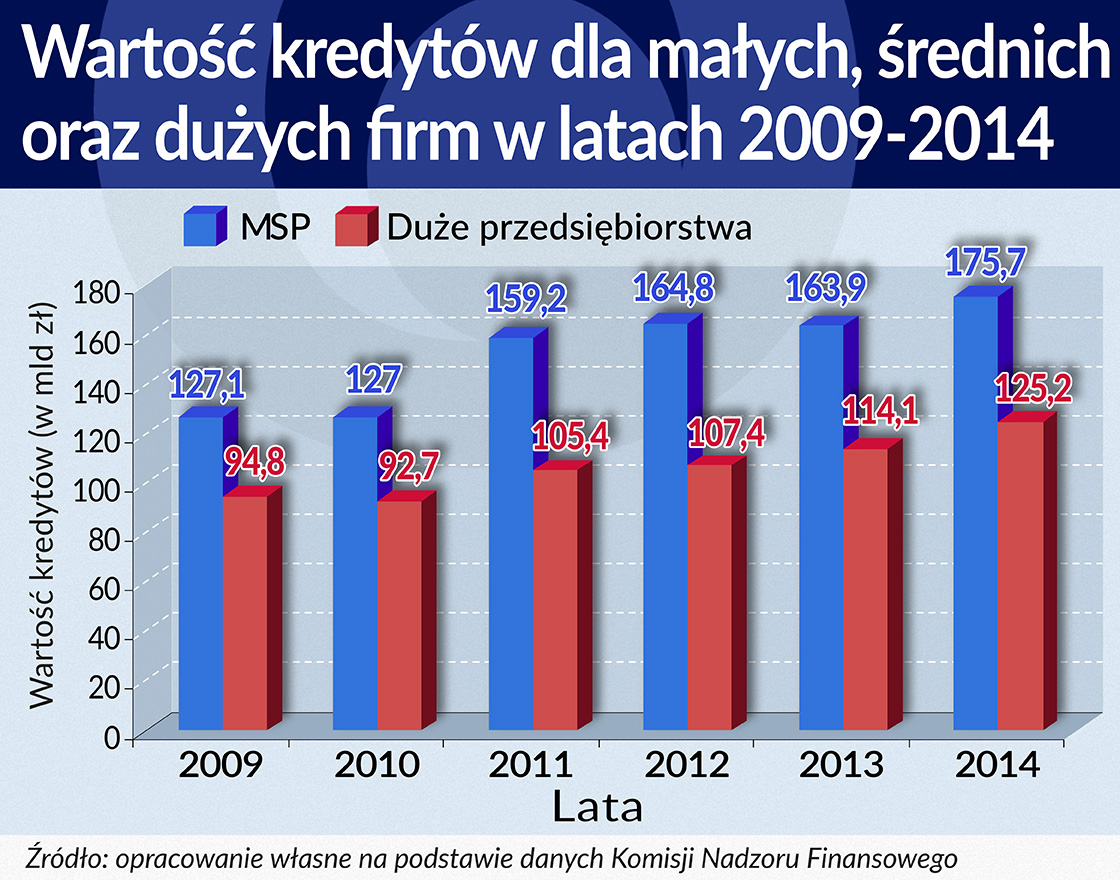

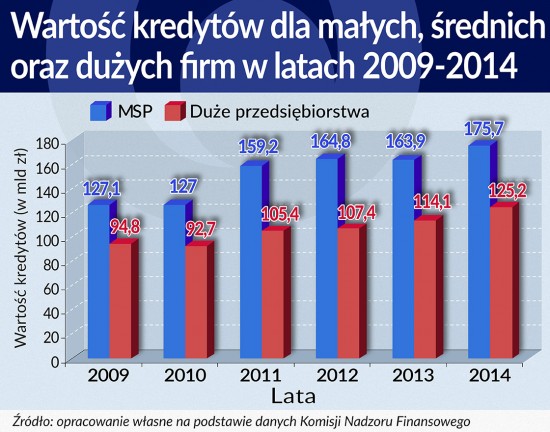

Dane wskazują na zróżnicowane tendencje zmian wartości portfela kredytowego banków. W latach 2009-2010 nastąpił nieznaczny (o 1 proc.) spadek łącznej wartości kredytów. Spadek ten odnotowano zarówno grupie małych i średnich przedsiębiorstw, jak i dużych podmiotów gospodarczych. W kolejnych okresach miała miejsce dość wyraźna tendencja wzrostowa wartości portfela kredytowego. W ujęciu łącznym wartość ta wzrosła o niemal 37 proc. (z 219,7 mld zł w 2010 r. do 300,9 mld zł w roku 2014).

Najwyższe tempo wzrostu odnotowano w podokresach 2010-2011 (20,4 proc.) oraz 2013-2014 (8,2 proc.). Warto zauważyć, że okresy te poprzedzone były obniżką stóp procentowych i stosunkowo długim okresem utrzymania ich na relatywnie niskim poziomie. Taki stan rzeczy potwierdza obserwowany w gospodarce efekt opóźnienia akcji kredytowej banków w stosunku do zmian parametrów polityki monetarnej. Wydaje się również potwierdzać istotny wpływ zmienności procentowych na wartość kredytów udzielonych przedsiębiorstwom.

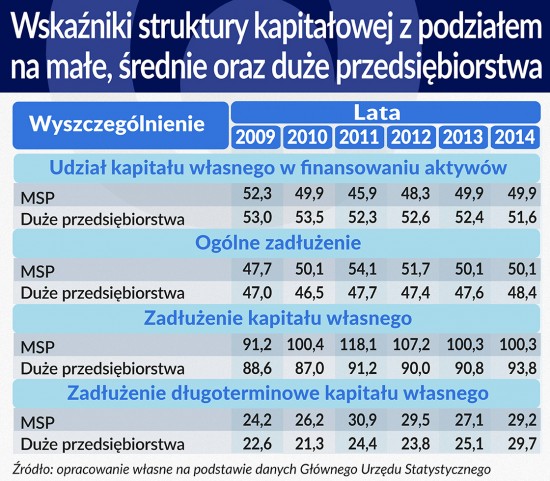

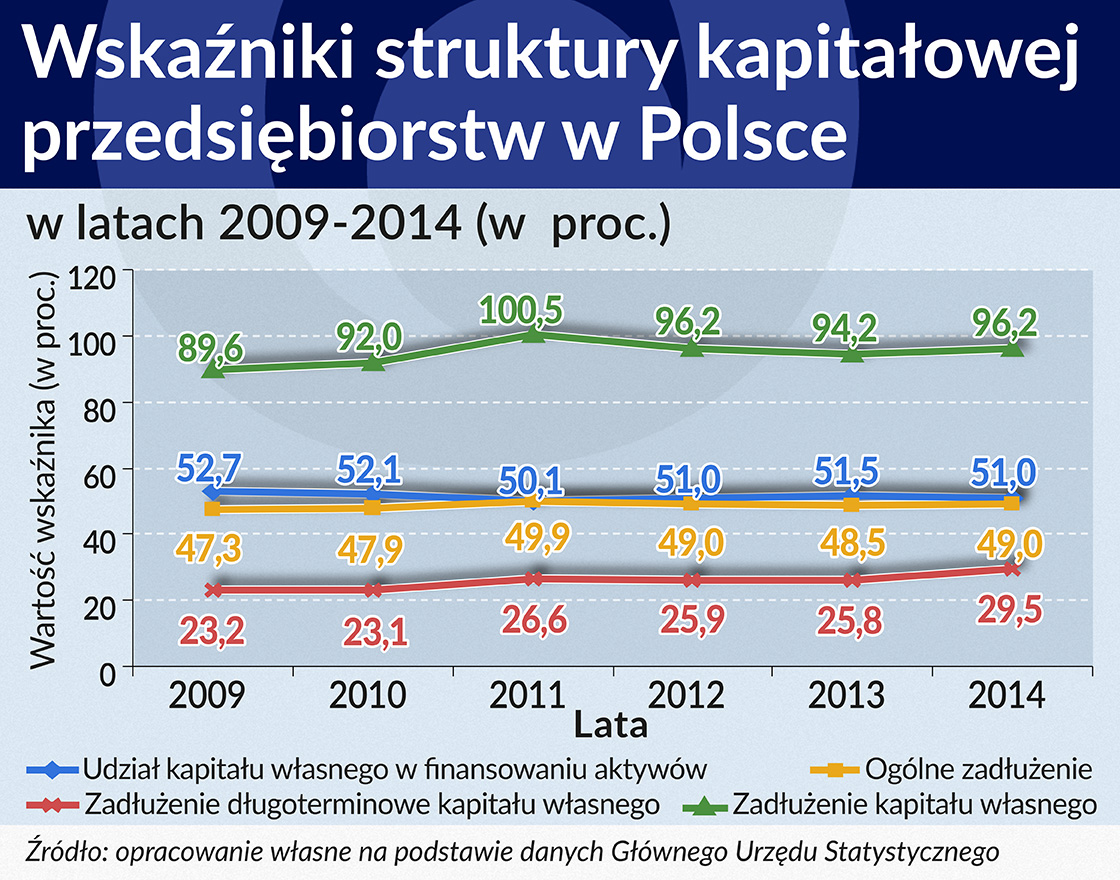

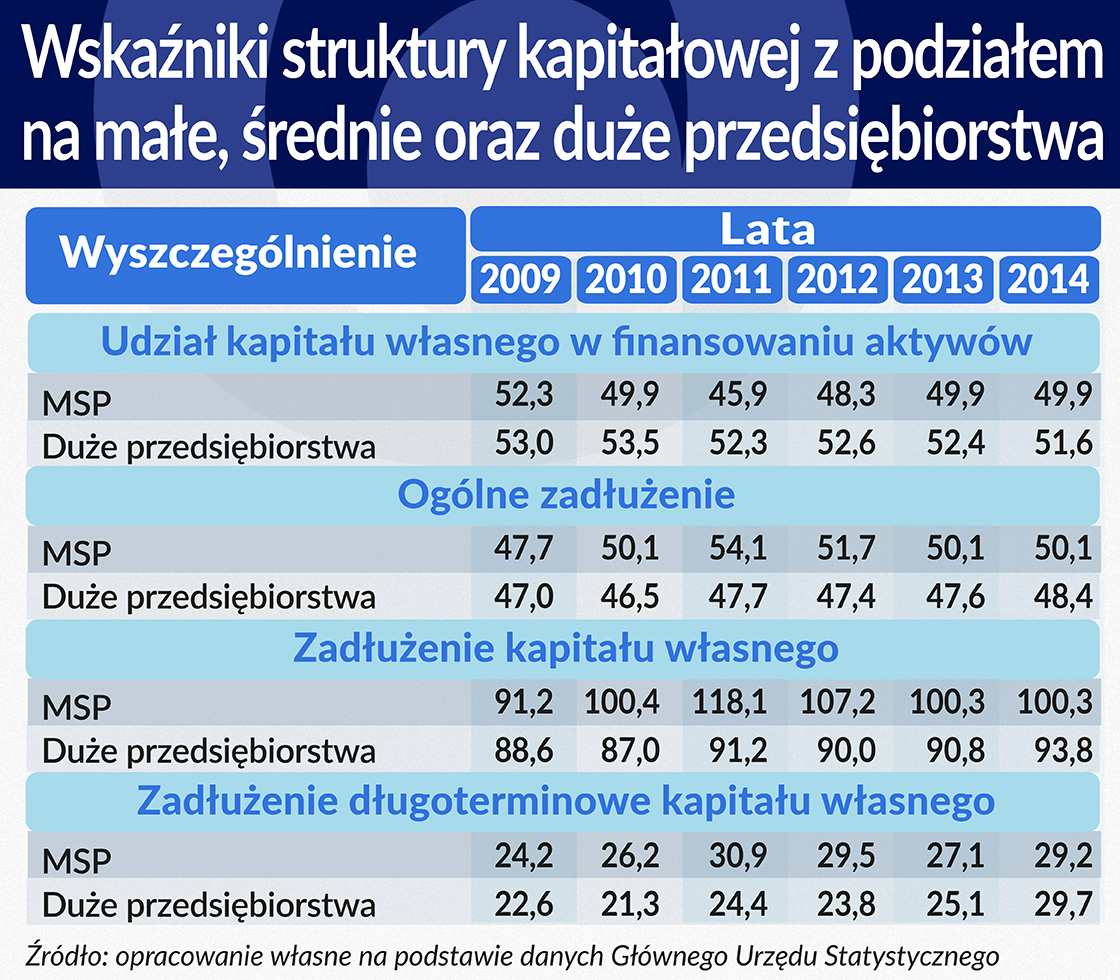

Biorąc pod uwagę istotną rolę kredytu bankowego w procesie finansowania przedsiębiorstw, zmiany parametrów polityki pieniężnej powinny znaleźć swoje odzwierciedlenie w strukturach kapitałowych. Dane liczbowe wskazują na zróżnicowane tendencje zmian struktury kapitałowej. W latach 2009-2011 przedsiębiorstwa zwiększyły poziom zadłużenia, czego przejawem był wzrost wskaźników: ogólnego zadłużenia oraz zadłużenia kapitału własnego. W kolejnych okresach trend ten uległ odwróceniu. Wyjątek stanowił jedynie wskaźnik zadłużenia długoterminowego kapitału własnego, który w latach 2011-2014 wzrósł o 2,9 pkt. proc.

Obserwowane tendencje cechowały przede wszystkim małe i średnie przedsiębiorstwa. Odmienną sytuację zaobserwowano natomiast w sektorze dużych podmiotów gospodarczych, gdzie wskaźniki miały dość wyraźną tendencję wzrostową w niemal całym analizowanym okresie.

Wartym podkreślenia jest relatywnie wysoki poziom zadłużenia sektora MŚP. W przeciwieństwie do dużych podmiotów gospodarczych, kapitał obcy stanowił tu wiodącą formę finansowania działalności. Efektem tego stanu rzeczy jest większa wrażliwość tej grupy podmiotów gospodarczych na zmianę parametrów polityki pieniężnej, w tym zmienność stóp procentowych.

Przeprowadzona analiza pozwala zaobserwować dość silną zależność pomiędzy kształtowaniem się stóp procentowych a zmiennością struktur kapitałowych przedsiębiorstw. Wzrostowy trend wskaźników zadłużenia odnotowano w okresach spadku stóp procentowych i utrzymywania się ich na stosunkowo niskim poziomie. Chodzi tu o lata 2009-2011 oraz rok 2014.

Uzasadnione jest zatem twierdzenie o ujemnej korelacji pomiędzy zmiennością stóp procentowych a poziomem zadłużenia, opisywane w literaturze przedmiotu. Zjawisko to dotyczy nie tylko kredytu bankowego, ale również innych instrumentów pozyskiwania kapitału, w tym leasingu, faktoringu, kredytu handlowego, dłużnych papierów wartościowych, czy też pożyczek pozabankowych. Potwierdzeniem tej tezy są dane statystyczne.

Dla przykładu, wartość środków trwałych oddanych w leasing wzrosła w latach 2009-2011 o 32,6 proc. (dane Związku Polskiego Leasingu z dnia 26.04.2016 r.), natomiast wartość przeprowadzonych transakcji faktoringowych o 54,6 proc. (dane Polskiego Związku Faktorów z dnia 26.04.2016 r.).

Z przeprowadzonych analiz wynika, iż stopy procentowe stanowią istotny parametr w kształtowaniu struktur kapitałowych przedsiębiorstw. Zmiany parametrów polityki monetarnej w tym zakresie wpływają na decyzje przedsiębiorców odnośnie wyboru źródeł i instrumentów finansowania. Odzwierciedleniem tych decyzji jest zmienność struktur kapitałowych charakteryzująca się wzrostem bądź spadkiem zadłużenia. Tym samym kanał stóp procentowych należy uznać za istotny mechanizm oddziaływania banku centralnego na struktury kapitałowe przedsiębiorstw.

Wyniki przeprowadzonych analiz wskazały na istotną zależność występującą pomiędzy zmiennością stóp procentowych banku centralnego a strukturami kapitałowymi przedsiębiorstw. Wzrostowi bądź też spadkowi tych wielkości towarzyszyły zmiany analizowanych wskaźników finansowych (wzrost lub spadek zadłużenia oraz wyposażenia przedsiębiorstwa w kapitały własne). Potwierdzeniem tych zjawisk są również tendencje obserwowane na rynkach poszczególnych instrumentów finansowych, w tym kredytów bankowych, leasingu oraz faktoringu.

Polityka pieniężna (w tym kształtowanie stóp procentowych) stanowi jeden z wielu czynników determinujących strukturę kapitałową przedsiębiorstw. Błędem byłoby więc w sposób jednoznaczny i kategoryczny wnioskować o doborze instrumentów finansowania biorąc pod uwagę wyłącznie zmienność parametrów w tym zakresie. Należy jednak podkreślić, że to właśnie polityka monetarna stanowi kluczowy czynnik determinujący koszt kapitału, jego dostępność, a w konsekwencji rentowność prowadzonej działalności oraz wartość przedsiębiorstwa.

Dr Konrad Szydłowski jest wykładowcą w Katedrze Finansów i Bankowości Uniwersytetu Warmińsko-Mazurskiego w Olsztynie.

Publikacja została przygotowana na Konferencję Katedr Finansów 2016.

Bibliografia:

Białek-Jaworska A. 2014. Wpływ polityki monetarnej na źródła finansowania przedsiębiorstw w Polsce w latach 1995-2012. Materiały i Studia nr 304, Narodowy Bank Polski, Instytut Ekonomiczny, Warszawa, s. 94.

Demchuk O. i in. 2011. Mechanizm transmisji polityki pieniężnej w Polsce. Co wiemy w 2011 roku? Raport. Instytut Ekonomiczny Biuro Badań, s. 11.

Ickiewicz J. 2004. Pozyskiwanie, koszt i struktura kapitału w przedsiębiorstwach. Szkoła Główna Handlowa w Warszawie, Warszawa, s. 17.

Jaremko M. 2004. Determinanty działalności kredytowej banków komercyjnych kształtujące warunki transmisji monetarnej w Polsce. AE Poznań, s. 24.

Kokoszczyński R., Łyziak T., Wróbel E. 2002. Czynniki strukturalne we współczesnych teoriach mechanizmów transmisji polityki pieniężnej. „Bank i Kredyt”, nr 11-12, s. 41.

Kubiak J. 2011. Metody badania asymetrii informacji w przedsiębiorstwie w zakresie alokacji kapitału. Gospodarka Narodowa, nr 4 (236), s. 48.

Łach K. 2012. Kierunki badań nad determinantami struktury kapitału przedsiębiorstw w Polsce. Polskie Towarzystwo Ekonomiczne. Zeszyty Naukowe nr 12, Kraków, s. 187-188.

Mokhova N., Zinecker M. 2014. Macroekonomic factors and corporate capital structure. Procedia – Social and Behavioral Sciences, 110, s. 536-537.

Myers S.C. 1984. The Capital Structure Puzzle. The Journal of Finance, vol. XXXIX, No 3, s. 581.

Przybylska-Kapuścińska W. 2008. Impulsy i instrumenty monetarne w kształtowaniu relacji między bankiem centralnym a sektorem bankowym. Ruch Prawniczy, Ekonomiczny i Socjologiczny, Zeszyt 2, s. 139-140.

Raport o stanie sektora małych i średnich przedsiębiorstw w Polsce w latach 2013-2014. 2015. Polska Agencja Rozwoju Przedsiębiorczości, Warszawa, s. 13.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

skazują na zróżnicowane tendencje zmian wartości portfela kredytowego banków. W latach 2009-2010 nastąpił nieznaczny (o 1 proc.) spadek łącznej wartości kredytów. Spadek ten odnotowano zarówno grupie małych i średnich przedsiębiorstw, jak i dużych podmiotów gospodarczych. W kolejnych okresach miała miejsce dość wyraźna tendencja wzrostowa wartości portfela kredytowego. W ujęciu łącznym wartość ta wzrosła o niemal 37 proc. (z 219,7 mld zł w 2010 r. do 300,9 mld zł w roku 2014).

skazują na zróżnicowane tendencje zmian wartości portfela kredytowego banków. W latach 2009-2010 nastąpił nieznaczny (o 1 proc.) spadek łącznej wartości kredytów. Spadek ten odnotowano zarówno grupie małych i średnich przedsiębiorstw, jak i dużych podmiotów gospodarczych. W kolejnych okresach miała miejsce dość wyraźna tendencja wzrostowa wartości portfela kredytowego. W ujęciu łącznym wartość ta wzrosła o niemal 37 proc. (z 219,7 mld zł w 2010 r. do 300,9 mld zł w roku 2014).