Firmy w celu poprawy płynności finansowej preferowały emitowanie obligacji korporacyjnych na rynkach kapitałowych. Znaczną część tych emisji wykorzystano na spłatę uprzednio zaciągniętych kredytów i zwiększenie portfela aktywów płynnych. To ożywienie na rynku długu nie doprowadzi prawdopodobnie do pobudzenia aktywności w sferze realnej.

Kiedy wymuszone pandemią COVID-19 środki zapobiegania jej rozprzestrzenianiu zmusiły przedsiębiorstwa do zawieszenia działalności wiosną 2020 r., a one same rozpaczliwie próbowały utrzymać płynność finansową, w sektorze przedsiębiorstw rozpoczęła się powszechna „pogoń za gotówką”. Obiegowa opinia podkreśla rolę sektora bankowego w zapewnianiu płynności finansowej w trudnych czasach, a środków pozyskiwanych na inwestycje na rynkach kapitałowych w czasach pomyślnych. Niemniej jednak wartość emisji obligacji korporacyjnych osiągnęła rekordowo wysokie poziomy wiosną 2020 r. Tak gwałtowny wzrost częściowo wynikał ze spektakularnego zwrotu polityki kredytowej Rezerwy Federalnej w stronę bezpośredniego wsparcia rynku obligacji korporacyjnych po raz pierwszy w historii amerykańskiego banku centralnego.

To posunięcie nasuwa pytania: jaka jest rola rynku obligacji w zapewnianiu płynności finansowej w czasach dekoniunktury? Co decyduje o tym, że przedsiębiorstwa wybierają albo kredyty bankowe, albo rynek obligacji? Jakie wnioski płyną z tego dla polityki pieniężnej i gospodarki realnej?

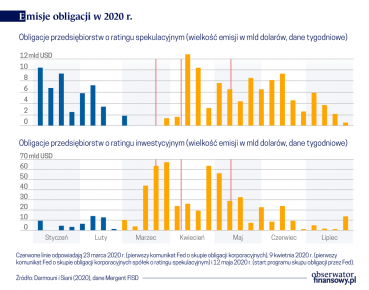

Wsparty przez Fed rynek obligacji na szeroką skalę kredytował przedsiębiorstwa wiosną 2020 r. Podczas gdy spready najpierw rosły, a następnie malały, ściśle podążając za tendencjami na rynkach wtórnych, dynamika wzrostu wielkości emisji była nadzwyczajna. Wartość rynku w segmencie obligacji spółek o ratingu inwestycyjnym (ang. investment-grade, IG), jak i w segmencie obligacji spółek o ratingu spekulacyjnym (ang. high-yield, HY) osiągnęła rekordowy poziom po marcu 2020 r. Na koniec maja 2020 r. wartość emisji obligacji typu IG wyniosła 500 mld dol., a obligacji typu HY – 110 mld dol., w porównaniu z, odpowiednio, 200 mld dol. i 89 mld dol. w tym samym okresie rok wcześniej. Oznaczało to bardzo szybkie, liczone w tygodniach, wyjście z kryzysu w kształcie litery V na rynkach obligacji, obejmujące również przedsiębiorstwa wyższego ryzyka, wykluczone z działalności przez nie dłużej niż kilka tygodni.

Ten gwałtowny wzrost emisji obligacji korporacyjnych jest wprawdzie uderzający, ale obecnie brak jest danych na temat tego, jak w ostatecznym rozrachunku wpłynął on na przedsiębiorstwa i sektor realny. W naszym niedawnym artykule przekonujemy, że pierwszym niezbędnym krokiem w ocenie rzeczywistych skutków wahań wolumenu emisji jest zrozumienie, w jaki sposób wpłynęły one na bilanse przedsiębiorstw. Co przedsiębiorstwa robią ze środkami pozyskanymi na rynku obligacji i jak to się ma do ich aktywności na tym rynku w normalnych okolicznościach? W jaki sposób emisja obligacji oddziałuje z finansowaniem ze źródeł bankowych?

Pożyczanie bez inwestycji

W czasie pandemii COVID-19 przedsiębiorstwa wykorzystywały rynek obligacji inaczej niż w normalnych okolicznościach. Po pierwsze, o ile w czasach dobrej koniunktury przedsiębiorstwa podążają za określonym planem emisji i odwołują się do finansowania obligacyjnego wtedy, gdy dysponują niższymi saldami środków pieniężnych i zbliża się termin zapadalności ich długu, o tyle w czasie pandemii pozyskują one środki z emisji obligacji wcześniej w stosunku do ich normalnego cyklu finansowania obligacyjnego, a ich dług obligacyjny jest wówczas odpowiednio mniejszy. Po drugie, po emisji emitenci ery COVID-19 częściej gotówkę gromadzą niż inwestują ją w aktywa rzeczywiste.

Znaczna część emisji miała charakter ostrożnościowy i raczej nie będzie od razu reinwestowana.

Zauważyliśmy, że w normalnych okolicznościach 58 proc. emitentów segmentu spółek o ratingu inwestycyjnym zwiększa aktywa niegotówkowe przed upływem drugiego kwartału po emisji. Jednak w czasach pandemii COVID-19, jedynie 18 proc. emitentów postąpiło podobnie. Co więcej, w czasie pandemii przedsiębiorstwa rzadziej wypłacały środki akcjonariuszom po emisji obligacji. Ta prawidłowość potwierdza pogląd, że znaczna część emisji miała charakter ostrożnościowy i jako taka raczej nie będzie od razu reinwestowana. Chevron, na przykład, wyemitował 24 marca obligacje o wartości 650 mln dol., ale redukuje swoje wydatki kapitałowe przewidziane na rok 2020 o 4 mld dol.

Wypieranie kredytów bankowych

Pomimo, że wstrząs pandemiczny nie miał swego źródła w sektorze bankowym, emisja obligacji wyparła na dwa sposoby kredyty bankowe.

Skup obligacji korporacyjnych EBC pomógł też mniejszym firmom

Po pierwsze, wiele przedsiębiorstw w ogóle nie wykorzystywało dostępnych linii kredytowych, w tym samym czasie emitując natomiast obligacje. Na początku 2020 r. Chevron miał do wykorzystania linię kredytową w wysokości 5 mld dol., a jednak wyemitował obligacje o wartości 650 mln dol. Zaskakiwać może fakt, że takie postępowanie dotyczy także wielu przedsiębiorstw z bardziej ryzykownego segmentu spółek o ratingu spekulacyjnym: niemal 40 proc. emitentów obligacji o ratingu spekulacyjnym nie otrzymało jakiegokolwiek nowego finansowania bankowego netto w okresie między styczniem a marcem. Jedynie 21 proc. zaciągnęło maksymalny dostępny dla nich kredyt przed końcem marca, przy średnim poziomie wykorzystania otrzymanego kredytu wynoszącym poniżej 50 proc. Wiele z takich bardziej ryzykownych przedsiębiorstw miało do dyspozycji niezagospodarowane środki pochodzące ze źródeł bankowych, udostępnione im jeszcze przed nadejściem kryzysu pandemicznego, ale tej wiosny owych środków nie wykorzystało.

Łączna kwota niezaciągniętych kredytów bankowych dostępnych na początku 2020 r. przewyższała łączną wartość środków pozyskanych z emisji obligacji.

Ta tendencja jest nawet silniejsza w segmencie przedsiębiorstw o ratingu inwestycyjnym, odpowiadających za większość emisji obligacji w omawianym okresie – ponad 60 proc. tych przedsiębiorstw nie wykorzystało udostępnionej im wcześniej linii kredytowej. Łączna kwota niezaciągniętych kredytów bankowych dostępnych na początku roku 2020 przewyższała łączną wartość środków pozyskanych z emisji obligacji. Emitenci obligacji o ratingu spekulacyjnym ujęci w naszym zestawieniu wyemitowali 90 mld dol. w obligacjach, nie wykorzystując jednocześnie środków dostępnych im w ramach linii kredytowych w kwocie 142 mld dol. Ta dysproporcja jest nawet większa w przypadku emitentów obligacji o ratingu inwestycyjnym.

Po drugie, znaczna część emitentów, którzy jednak zaciągnęli kredyty bankowe w początkowej fazie obecnego kryzysu, dokonało ich spłaty z wykorzystaniem finansowania obligacyjnego w kolejnych tygodniach. Na przykład, Kraft Heinz, którego rating spadł z poziomu inwestycyjnego do poziomu śmieciowego w lutym 2020 r., zaciągnął 4 mld dol. kredytu odnawialnego w okresie między lutym a marcem. W maju z kolei wyemitował obligacje o wartości 3,5 mld dol. (więcej niż planowane 1,5 mld dol., w odpowiedzi na silny popyt inwestorów na obligacje) i wykorzystał te środki do spłaty swojej linii kredytowej. W ciągu sześciu miesięcy udział finansowania Kraft Heinz ze źródeł bankowych wzrósł od zera do 12 proc., spadając potem ponownie do zera.

Jedna czwarta wpływów firm segmentu HY została przeznaczona na spłatę kredytów bankowych.

Zauważyliśmy, że Kraft nie jest tu bynajmniej jedynym takim przykładem. Spośród emitentów obligacji o ratingu spekulacyjnym spłacających zaciągnięte kredyty bankowe, przedsiębiorstwo na poziomie mediany spłaciło 100 proc. swojego zadłużenia z I kwartału, co odpowiadało 60 proc. wielkości ich emisji obligacji. Łącznie cała jedna czwarta wpływów firm segmentu HY została przeznaczona na spłatę kredytów bankowych. Ta prawidłowość znajduje swoje odzwierciedlenie w segmencie IG, chociaż mniejszy jest tu udział przedsiębiorstw, które w ogóle zdecydowały się wykorzystać dostępną linię kredytową. Szacujemy, że co najmniej 70 mld dol. kredytów bankowych spłacono z wykorzystaniem finansowania obligacyjnego w okresie między kwietniem a lipcem 2020 r. Co więcej, większość portfela jednopodmiotowych obligacji korporacyjnych zakupionych przez Fed składa się z papierów emitentów, którzy mieli dostęp do finansowania bankowego, ale ostatecznie z niego nie skorzystali.

Gospodarce USA wciąż trzeba pomagać

Jak należy interpretować powyższe wnioski? Uważamy, że znaczenie emisji obligacji napędzanej dążeniem do utrzymania płynności jest kluczem do wyjaśnienia zdarzeń, jakie miały miejsce w pierwszej połowie 2020 r. W obliczu chwilowych zaburzeń w przepływie gotówki, zaciąganie kredytów w celu zabezpieczenia płynności pozwala przedsiębiorstwom kontynuować działalność i pokrywać jej koszty operacyjne. Tak więc emisja obligacji w celu utrzymania płynności gwałtownie wzrasta, ponieważ rzeczywiste ożywienie przebiega wolno, a nie pomimo takiego ożywienia. Z drugiej strony emisja papierów dłużnych z myślą o inwestycjach jest odkładana w czasie.

Ponadto przedsiębiorstwa pożyczają ze źródeł, gdzie występuje mniej tarć, a ujawnione preferencje wskazują, że takim źródłem nie są kredyty bankowe, lecz rynek obligacji. Są co najmniej trzy powody, dlaczego tak było wiosną 2020 r.

Po pierwsze, finansowanie obligacyjne jest bardziej długoterminowe: zazwyczaj wiąże się ono z dłuższymi terminami zapadalności i nie jest związane z kowenantami typu maintenance stosowanymi przez banki w renegocjacjach warunków kredytowania. Po drugie, popyt na obligacje wśród inwestorów, choć nienapędzany depozytami, pozostawał wysoki. Księgi zamówień obligacji na rynku pierwotnym wzrosły, a fundusze obligacyjne szybko podniosły się po silnych zawirowaniach na rynku i marcowych odpływach netto. Co więcej – koszt finansowania obligacyjnego mógł wówczas spaść nieproporcjonalnie w stosunku do wysokości kredytów, dając wielu emitentom możliwość finansowania przy rekordowo niskim oprocentowaniu. Bezprecedensowe wsparcie Fed w celu zapewnienia rynkowi obligacji bufora bezpieczeństwa odegrało istotną rolę we wzmacnianiu popytu inwestorów i ograniczaniu kosztów kapitału obligacyjnego w stosunku do kapitału bankowego (jako że spready w przypadku linii kredytowych nie podlegają korekcie do terminu zapadalności kredytu, chyba że są renegocjowane).

Dlaczego Fed reaguje na spadki koniunktury na rynku?

Wnioski dla polityki pieniężnej

Nasze wnioski mają istotne znaczenie dla działań interwencyjnych podejmowanych przez banki centralne. Bezpośrednie wsparcie rynku obligacji korporacyjnych budziło ostatnio spore zainteresowanie, ale pozostaje w tej kwestii wiele otwartych pytań. Nasze dane pokazują, że ważne jest wyjaśnienie zjawiska wypierania kredytów bankowych przy całościowej ocenie skutków tych nowych programów publicznych dla realnej gospodarki. W przypadku większości emitentów wspieranie rynków obligacji nie niweluje twardych ograniczeń kredytowych – finansowanie bankowe jest już przecież dla nich dostępne. Warto jednak zapobiegać wykorzystywaniu linii kredytowych na wielką skalę z co najmniej trzech powodów: aby zagwarantować długoterminowe źródło finansowania dla przedsiębiorstw, aby zapewniać słabszym emitentom możliwość dostępu do finansowania bankowego do ewentualnego wykorzystania i aby niwelować ograniczenia bilansowe banków.

Korzyści płynące z bezpośredniego wspierania rynku obligacji przez interwencje kredytodawców ostatniej instancji poza sektorem bankowym muszą być jednak odpowiednio wyważane w stosunku do potencjalnych strat po stronie banków centralnych z tytułu posiadanych przez nie obligacji i ewentualnych zakłóceń cen aktywów prowadzących do podejmowania nadmiernego ryzyka.

Olivier Darmouni – Assistant Professor, Columbia University

Kerry Siani – Doktorantka z zakresu finansów i ekonomii, Columbia University

Artykuł ukazał się na portalu VoxEU. Tam też znajduje się pełna bibliografia.