Wysoko, poza horyzont: inflacja i konsolidacja długów w ujęciu historycznym

Globalny kryzys finansowy i pandemia spowodowały znaczny wzrost długów publicznych. W przyszłości rządy mogą dążyć do ich obniżenia, także poprzez inflację. Historyczne badania wskazują, że największa częstotliwość konsolidacji długów zbiegała się z okresami niskiej, stabilnej inflacji obserwowanej w warunkach wiarygodnej polityki pieniężnej i fiskalnej.

Dług publiczny wielu państw znacznie wzrósł na skutek światowego kryzysu finansowego, a następnie pandemii COVID-19. W obu przypadkach poziom zadłużenia brutto zwiększył się o około 15 proc. światowego PKB. Nastąpi kiedyś chwila, w której rządy będą musiały wykonać radykalny zwrot ku konsolidacji długów. Podejmą one próbę obniżenia relacji zadłużenia do PKB, aby koszty obsługi długów nie wypierały innych programów publicznych i by nadmierny dług nie stał się konkurencją dla prywatnych inwestycji. Podejmą też działania na rzecz wzmocnienia i odzyskania możliwości zaciągania kredytów, z myślą o sprostaniu kolejnej sytuacji kryzysowej.

W przeszłości niektóre rządy liczyły na to, że inflacja zmniejszy czy wręcz zlikwiduje wysokie zadłużenie. Podręcznikowym przykładem jest tu Republika Weimarska (Feldman 1997). Obecnie natomiast toczy się dyskusja nad tym, czy inflacja będzie elementem reakcji na bieżące problem z zadłużeniem (zob. np. Goodhart i Pradhan 2020) – choć nieliczni dopuszczaliby możliwość powtórki scenariusza weimarskiego w krajach rozwiniętych.

Nasze badanie

W niedawnej publikacji (Eichengreen i Esteves, 2022) przeanalizowaliśmy rolę inflacji w konsolidacji długów w ciągu ostatnich 220 lat. Zbudowaliśmy bazę danych historycznych przypadków konsolidacji długów, obejmującą maksymalnie 183 kraje. Aby wyodrębnić wpływ inflacji, zastosowaliśmy zasady rachunkowości.

O ile wiemy, jest to pierwsza próba utworzenia ogólnoświatowej bazy danych historycznych konsolidacji długów obejmującej tak długi okres – choć poprzedziły ją poważne badania w odniesieniu do poszczególnych krajów (zob. np. Hernandez de Cos i in. 2016 – Hiszpania, Wickens 2022 – Wielka Brytania), na których bazujemy. Jest to także pierwsza próba zastosowania narzędzi dedykowanych dla określenia roli inflacji na tle obszernego zbioru danych o konsolidacji długów.

Konsolidację długów definiujemy na kilka różnych sposobów. Na jednym końcu spektrum rozpatrujemy epizody o dowolnym czasie trwania (jeden rok lub dłużej), podczas których relacja zadłużenia do PKB spadła o co najmniej 10 punktów procentowych. Na drugim końcu zajmujemy się epizodami co najmniej dziesięcioletnimi, w czasie których relacja ta spadła przynajmniej o 15 punktów procentowych. Dopuszczamy przerwy (okresy wzrostu tego wskaźnika), pod warunkiem, że nie trwały one dłużej niż dwa lata. Zidentyfikowaliśmy aż 283 przypadków konsolidacji długów w ciągu ponad dwustu lat.

Przypadki konsolidacji

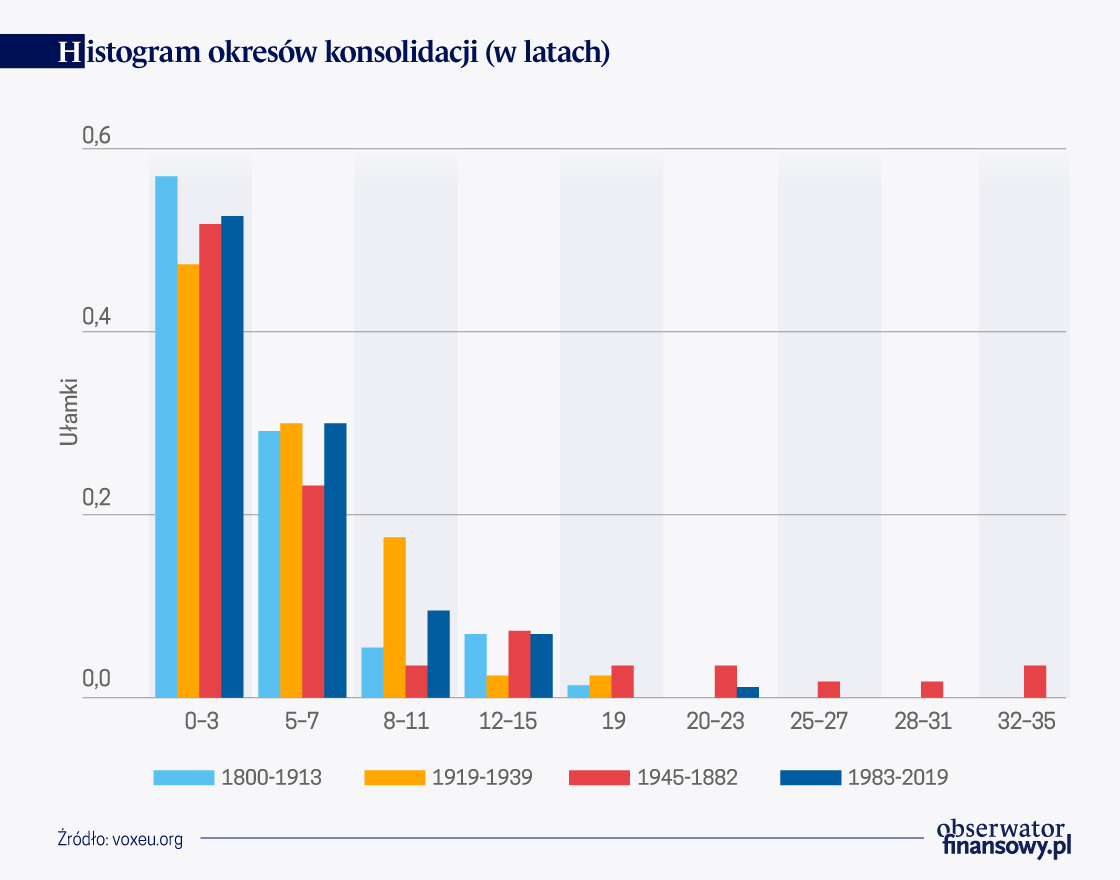

Na wykresie poniżej przedstawiono histogram okresów konsolidacji (w latach). Uwzględniono cały XVIII wiek i okres aż do roku 1913, dwudziestolecie międzywojenne, lata od drugiej wojny światowej do kryzysu zadłużeniowego w Ameryce Łacińskiej, a także kolejne lata. We wszystkich czterech okresach histogram jest prawoskośny, a większość epizodów trwała poniżej piętnastu lat, nie licząc kilku wyjątkowo długich konsolidacji w trzecim okresie (1945–82).

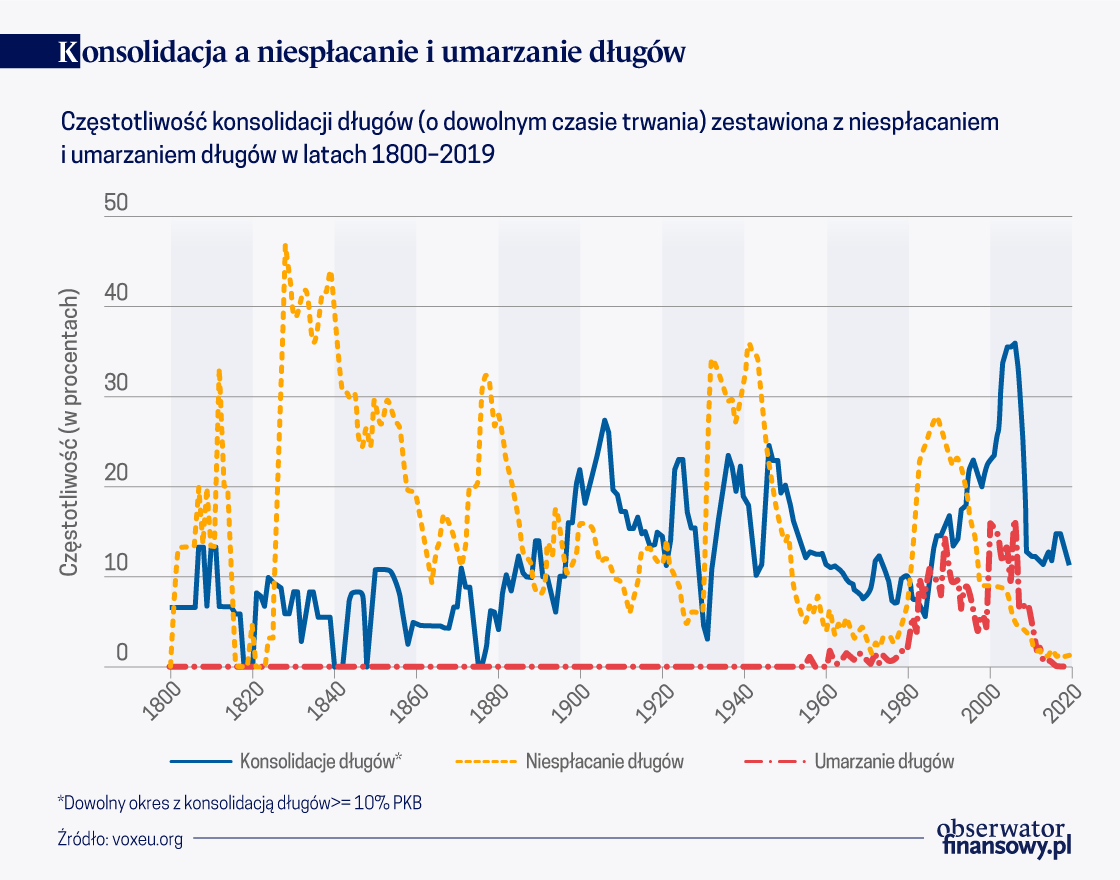

Na kolejnym wykresie przedstawiamy częstotliwość konsolidacji długów w czasie (jako udział wszystkich odnośnych obserwacji w kraju w danym roku), zestawioną z częstotliwością niespłacania długów i przypadkami umorzenia długu. Dostrzegamy znajomy wzorzec kumulacji niespłaconych długów podczas systemowych kryzysów finansowych, w latach trzydziestych i siedemdziesiątych XIX wieku oraz w latach trzydziestych i osiemdziesiątych XX wieku. Umorzenia długu skoncentrowane są w ostatnich dziesięcioleciach, co stanowi odzwierciedlenie inicjatywy ubogich krajów o wysokim zadłużeniu (Heavily Indebted Poor Countries – HIPC) z lat dziewięćdziesiątych XX wieku oraz inicjatywy wielostronnego umarzania zadłużenia (Multilateral Debt Relief Initiative – MDRI) w roku 2000 i na początku XXI wieku. Natomiast konwencjonalne konsolidacje długów występują zazwyczaj po wojnach lub w okresach względnej stabilności makroekonomicznej.

Uwagę zwracają dwa okresy. Pierwszym jest przełom XIX i XX wieku, gdy długotrwała deflacja ustąpiła miejsca inflacji w związku z odkryciem złóż złota na całym świecie, a mimo to oczekiwania inflacyjne i stopy procentowe pozostały zakotwiczone dzięki przyjętemu powszechnie parytetowi złota. Drugim okresem są bliskie nam dziesięciolecia przed światowym kryzysem finansowym. Skala postępu konsolidacji długów w tym okresie nie została poddana pełnej ocenie, choć kilka znaczących przypadków było przedmiotem intensywnych dyskusji i analiz, np. przypadek Stanów Zjednoczonych w czasach prezydentury Clintona czy krajów europejskich dążących do spełnienia wymogów fiskalnych w celu wejścia do strefy euro (Eichengreen i in. 2021). Tę grupę konsolidacji, które dotyczyły nie tylko krajów rozwiniętych, ale także – od schyłku lat osiemdziesiątych XX wieku – gospodarek wschodzących i rozwiniętych, określamy mianem „Wielkiej konsolidacji”.

Nie stwierdziliśmy jednolicie silnego, dodatniego związku pomiędzy inflacją a częstotliwością konsolidacji długów. Nasz ogólny wniosek brzmi, że związek pomiędzy inflacją a konsolidacją długów był różny w różnych okresach.

Nie stwierdziliśmy jednolicie silnego, dodatniego związku pomiędzy inflacją a częstotliwością konsolidacji długów.

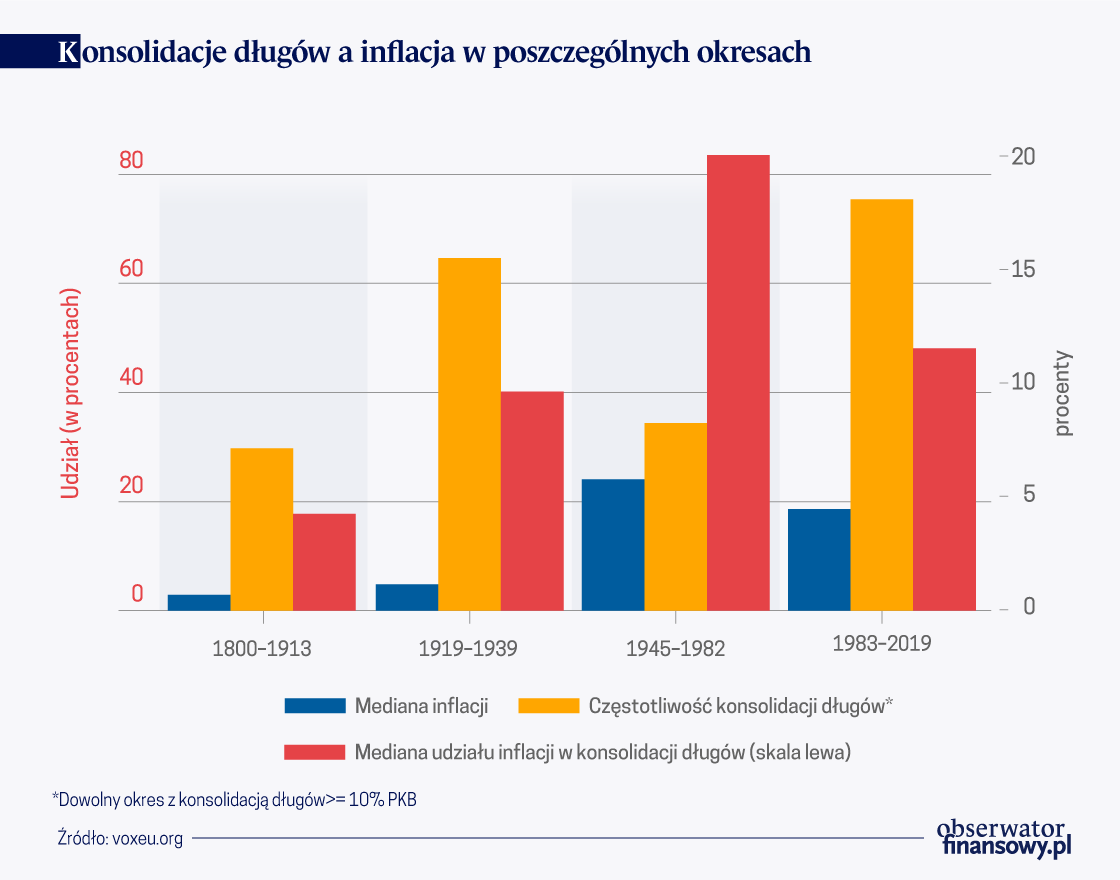

Na wykresie poniższym podsumowano dane prowadzące do tego wniosku: nanosimy jednocześnie częstotliwość konsolidacji długów, medianę inflacji w krajach objętych konsolidacją, a także udział inflacji w poszczególnych składnikach.

Wpływ inflacji na konsolidację długów był największy w okresie o umiarkowanej inflacji po drugiej wojnie światowej, w latach 1945–82, gdy ograniczenia finansowe i stosunkowo długie okresy zapadalności hamowały wzrost stóp procentowych, a także po roku 1982, gdy inflacja, choć dodatnia, pozostawała w większości niska i stabilna, a stopy procentowe tym razem za nią nie podążały (ze względu na stosunkowo dobrze zakotwiczone oczekiwania cenowe). Wkład inflacji do całkowitej konsolidacji długów był słabszy w latach dwudziestych XX wieku, gdy inflacja wzrosła, a wraz z nią stopy procentowe; w latach trzydziestych XX wieku, gdy inflacja ustąpiła miejsca deflacji, a także przed rokiem 1913, gdy poziom cen nie ulegał większym zmianom. Ani stabilna kotwica monetarna (system waluty opartej na złocie) połączona z deflacją w latach siedemdziesiątych i osiemdziesiątych XIX wieku, ani chwiejna dynamika międzywojnia nie stworzyły podstaw do osłabienia zadłużenia poprzez inflację. Większą rolę w obniżeniu wskaźników zadłużenia we wspomnianych okresach odegrały pierwotne nadwyżki budżetowe i wzrost gospodarczy.

Nawet w sytuacjach, w których inflacja miała istotny wkład do zaobserwowanej konsolidacji długów, płatności odsetkowe od nowego zadłużenia często wzrastały, neutralizując ten wpływ w części lub w całości. Wskazuje to na znaczenie czynników finansowych warunkujących wpływ inflacji, takich jak zapadalność długu, regulacje lub ograniczenia finansowe, przepisy polityki pieniężnej oraz oczekiwania inflacyjne. Ponadto pewną rolę odgrywa polityka gospodarcza, prowadzona w ramach demokratycznej odpowiedzialności rządów, rodzaju ustroju politycznego i autonomii zarządzających gospodarką (Eichengreen i Panizza, 2014). W naszej publikacji ilustrujemy znaczenie tych czynników w szeregu studiów przypadków poszczególnych krajów.

Podsumowanie

Konsolidacje długów występowały zazwyczaj w okresie wzrostu (na ogół stopniowego) cen. Na przykład inflacja stanowiła większy ułamek konsolidacji długów zaobserwowanych w okresie wysokiej inflacji po drugiej wojnie światowej, w latach 1945–82, niż w innych, wcześniejszych i późniejszych okresach. Gdy jednak inflacja pozostawała na wysokim poziomie, płatności odsetkowe często wzrastały w takim stopniu, że neutralizowały wszelkie pozytywne skutki inflacji dla redukcji zadłużenia. W ogólnym rozrachunku (czyli biorąc pod uwagę reakcję stóp procentowych), inflacja zadziałała pozytywnie w najwyżej połowie przypadków większej konsolidacji długów. Zrozumienie, dlaczego inflacja wywarła pozytywny wpływ w tych przypadkach, a nie w innych, zwraca uwagę na takie czynniki jak zapadalność długów, regulacje finansowe czy oczekiwania.

W roku 1919 Maynard Keynes napisał: „poprzez ciągły proces inflacji rządy mogą konfiskować, w tajemnicy i niepostrzeżenie, znaczną część majątku obywateli… W miarę postępu inflacji i wahań realnej wartości waluty… wszystkie trwałe relacje pomiędzy dłużnikami a wierzycielami, leżące u podstaw kapitalizmu, stają się tak chaotyczne, że niemal tracą znaczenie” (Keynes 1978: 148-49). Keynes martwił się o inflacyjne skutki monetyzacji wydatków wojskowych w końcowej fazie pierwszej wojny światowej. Mimo że po wojnie wystąpiły niektóre z najbardziej doniosłych przypadków wygaszenia długów, przede wszystkim niemiecka hiperinflacja w roku 1923, nie znaczy to, że znaczna część wojennych długów dzięki inflacji zniknęła. Najwyraźniej przekonująca narracja oparta o nieliczne, głośne przypadki, może przemawiać głośniej niż fakty.

Rui Esteves – Professor of International Economics and History at Geneva Graduate Institute

Barry Eichengreen – Professor of Economics and Political Science at University Of California, Berkeley

Artykuł ukazał się w wersji oryginalnej na platformie Vox EU, tam też dostępne są przypisy i bibliografia.

Oczekiwania inflacyjne gospodarstw domowych są zwykle zawyżone, systematycznie niesymetryczne i skorelowane z cechami społecznymi i demograficznymi. Badanie tych niejednorodności i ich wpływu na zagregowane wyniki gospodarcze jest obecnie kluczowym wyzwaniem dla decydentów politycznych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.