Zabezpieczanie się inwestorów instytucjonalnych przed ryzykiem kursowym może wpływać na kurs walutowy

Znaczny przyrost aktywów instytucji długoterminowego oszczędzania, takich jak fundusze emerytalne i ubezpieczeniowe budzi obawy o ich potencjalny wpływ na prawidłowe funkcjonowanie rynków. W artykule przeanalizowano nowy kanał, poprzez który wstrząsy na globalnym rynku akcji wpływają na kursy walutowe ze względu na zabezpieczanie się (hedging) dużych inwestorów instytucjonalnych przed ryzykiem kursowym.

Ten „kanał wpływu hedgingu akcji na kurs walutowy” występuje wtedy, gdy inwestorzy z otwartymi pozycjami w akcjach zagranicznych zabezpieczają swoją ekspozycję walutową poprzez sprzedaż waluty obcej na rynku terminowym, co generuje presję na obniżenie kursu terminowego i powoduje spadek kursu kasowego.

W ostatnim czasie obserwuje się wzrost zainteresowania instytucjami długoterminowego oszczędzania, takimi jak fundusze emerytalne i ubezpieczeniowe. Wynika to ze znacznego przyrostu ich aktywów oraz potencjalnego wpływu, jaki mogą wywierać na prawidłowe funkcjonowanie rynków (Liao i Zhang 2020, Borio i in. 2022). Na przykład z raportu OECD wynika, że w 2020 roku fundusze emerytalne w krajach OECD były w posiadaniu aktywów o wartości średnio 100 proc. PKB, w porównaniu z 63 proc. w 2010 roku (OECD 2021). W miarę przyrostu aktywów fundusze emerytalne często inwestują za granicą, ponieważ stają się za duże w stosunku do rozmiarów lokalnych rynków finansowych. Raport stwierdza, że z próby 50 krajów te fundusze emerytalne w 2020 roku zainwestowały za granicą 35 proc. swoich aktywów, a w niektórych krajach nawet 90 proc.

W najnowszej pracy (Ben Zeev i Nathan 2023) badamy wpływ zagranicznej ekspansji inwestycyjnej inwestorów instytucjonalnych, wprowadzając nowy kanał wpływu na kurs walutowy. W szczególności analizujemy wpływ wstrząsów na globalnym rynku akcji na zbiorowy hedging ryzyka walutowego przez lokalnych inwestorów instytucjonalnych. Wykorzystując unikalne dane o dziennych przepływach terminowych transakcji walutowych izraelskich inwestorów instytucjonalnych, możemy ustalić związek przyczynowy. Nasze ustalenia wskazują, że wzrost indeksu MSCI ACWI – popularnego indeksu akcji globalnych – prowadzi do znacznej i długotrwałej wyprzedaży transakcji terminowych denominowanych w dolarach przez inwestorów instytucjonalnych, co prawdopodobnie wynika z zabezpieczania się przed zwiększoną ekspozycją walutową.W rezultacie, zarówno kurs spotowy dolara amerykańskiego do nowego szekla izraelskiego (USD/NIS), jak i kurs terminowy odnotowują znaczny i długotrwały spadek wartości w następstwie zmiany w MSCI.

Kanał zabezpieczenia inwestycji w akcje przy określaniu kursu walutowego

Rozpoczynamy od wyjaśnień terminologicznych. W artykule stosujemy zamiennie pojęcia „dolar” i „waluta obca” w odniesieniu do pary walutowej USD/NIS, ponieważ 84 proc. i 81 proc. transakcji walutowych, odpowiednio terminowych i kasowych, przeprowadzanych przez izraelskich inwestorów instytucjonalnych odbywa się w dolarach. (W danych uwzględniamy pozostałe 16 proc. i 19 proc. tych transakcji po przeliczeniu na dolary).

Inwestowanie za granicą ma swoje koszty: inwestorzy instytucjonalni narażeni są na ryzyko i niedopasowanie walutowe, ponieważ ich zobowiązania są wyrażone w walucie lokalnej, a ich aktywa w części są denominowane w walucie obcej. Aby uniknąć poważnych strat, wszelkie potencjalne zyski z inwestycji za granicą muszą zostać zabezpieczone. Dla przykładu rozważmy inwestora zagranicznego, który w 2020 roku zainwestował w indeks S&P 500, którego wartość wzrosła o 16 proc. W tym samym roku wartość dolara amerykańskiego zmniejszyła się o 3 proc.Zatem potencjalny inwestor, który nie zabezpieczył się przed ryzykiem walutowym, straciłby prawie 20 proc. wartości inwestycji w lokalnej walucie.

Istnieje kilka sposobów, na które inwestorzy instytucjonalni mogą zabezpieczać się przed ryzykiem walutowym. Jednym z nich jest sprzedaż zagranicznych akcji, kiedy ich ceny rosną, i natychmiastowe przeliczenie zysków na walutę lokalną (Hau i Rey 2006). Inny sposób – na którym skupiamy się w naszym opracowaniu – nazwaliśmy „kanałem wpływu hedgingu akcji na kurs walutowy”. Jego mechanizm polega na kupnie lokalnej waluty na rynku terminowym za zyski denominowane w dolarach. Pozbycie się dolarów gwarantuje, że przyszłe wahania wartości tej waluty nie narażą nas na żadne straty. Ma ono również dodatkową zaletę w porównaniu do zwykłej sprzedaży aktywów: kiedy kontrakt terminowy staje się wymagalny, można go rolować bez konieczności sprzedaży aktywów. Gwarantuje to również, że utrzymane zostanie pełne zabezpieczenie.

Unikalne dane miesięczne z Izraela pokazują, że inwestorzy instytucjonalni zabezpieczają swoje inwestycje zagraniczne. Zabezpieczają oni średnio 37 proc. swoich pozycji wrażliwych na wahania kursów wymiany walut, co wskazuje na znaczny poziom aktywności w zakresie zabezpieczania wśród inwestorów instytucjonalnych.

W jaki sposób proponowany przez nas mechanizm wpływa na kurs walutowy? Kiedy wartość akcji zagranicznych wzrasta, inwestorzy instytucjonalni zaczynają sprzedawać kontrakty terminowe w walucie obcej (np. dolarach) i kupować kontrakty terminowe w walucie lokalnej. Presja na sprzedaż wywołana tym działaniem prowadzi do spadku kursu kontraktów terminowych. Ze względu na to, że kurs terminowy i kurs kasowy są powiązane poprzez zabezpieczony parytet stopy procentowej, powoduje to również spadek kursu kasowego.

W dalszej części artykułu potwierdzamy naszą hipotezę empirycznie. Wykorzystując pochodzące od izraelskich inwestorów instytucjonalnych unikalne dane dzienne z okresu 13 lat (2008-2021), stwierdzamy, że zmiana indeksu MSCI o jedno odchylenie standardowe prowadzi do znacznej i długotrwałej wyprzedaży kontraktów terminowych w dolarach przez inwestorów instytucjonalnych, osiągając szczyt na poziomie 2,8 mln dol. w momencie impulsu i kumulując się do 338,8 mln dol. po około 1,1 roku. Sprzedaż ta zbiega się ze spadkiem kursu kasowego i terminowego USD/NIS, co jest istotne z ekonomicznego i statystycznego punktu widzenia.

Odporność

W odpowiedzi na obawę, że zabezpieczanie inwestycji w akcje przez inwestorów instytucjonalnych nie ma wpływu na kursy walutowe, analizujemy oddziaływanie szoku w podaży kontraktów terminowych inwestorów instytucjonalnych niezwiązanego ze zmianami w indeksie MSCI. Wyniki pokazują słabszy, ale nadal statystycznie istotny wpływ na kurs walutowy w porównaniu do szoku związanego z indeksem MSCI. Wynika to prawdopodobnie z krótszego okresu wyprzedaży kontraktów terminowych po szoku niezwiązanym z indeksem MSCI, co sugeruje, że stanowi ona raczej krótkoterminową chęć zabezpieczenia się niż reakcję na zmiany w indeksie MSCI, które są długotrwałe.

Trafność zewnętrzna

Nasze badania sugerują, że kanał zabezpieczeń walutowych nie jest zarezerwowany wyłącznie dla gospodarki izraelskiej. Jak wspomniano, fundusze emerytalne często inwestują znaczną część aktywów za granicą. Dane z badań wskazują, że wielu inwestorów instytucjonalnych w krajach takich jak Chile, Kolumbia, Dania, Meksyk, Norwegia, Szwecja i Szwajcaria również w znacznym stopniu angażuje się w zabezpieczenia walutowe. Badanie przeprowadzone wśród 927 inwestorów instytucjonalnych z 12 krajów, reprezentujących aktywa o wartości ponad 1,1 biliona dolarów, wykazało, że 42 proc. badanych inwestorów zabezpiecza co najmniej 60 proc. swojej ekspozycji walutowej w portfelach akcji notowanych na giełdzie.

Wnioski

W artykule przedstawiamy dowody na istnienie istotnej korelacji między sprzedażą przez inwestorów instytucjonalnych kontraktów terminowych w dolarach a zmianą indeksu MSCI, co skutkuje spadkiem kursów terminowych i kasowych USD/NIS. Potwierdza to istnienie istotnego kanału hedgingu inwestycji w akcje, w którym wzrost na zagranicznych rynkach akcji prowadzi do zmiany podaży kontraktów terminowych w dolarach przez inwestorów instytucjonalnych, wpływając na określanie kursu walutowego.

Czynniki determinujące zachowanie kursów walutowych od dawna umykały badaczom (Schreger i in. 2020). Wierzymy, że nasze badanie może rzucić więcej światła na czynniki kształtujące kurs walutowy. Mamy nadzieję, że przyczyni się ono do lepszego zrozumienia relacji pomiędzy zagranicznymi pozycjami akcyjnymi inwestorów instytucjonalnych, ich zabezpieczeniem i poziomem kursu walutowego. Uważamy, że wyniki mają zastosowanie do innych małych gospodarek, w których inwestorzy instytucjonalni mają znaczącą pozycję w akcjach zagranicznych i angażują się znacząco w zabezpieczenia walutowe. Wyniki mogą mieć również istotne konsekwencje polityczne, sugerując, że interwencja walutowa na rynku terminowym może być bardziej skuteczna w zwalczaniu aprecjacji kursu walutowego, a ograniczenie zabezpieczeń inwestorów instytucjonalnych poprzez opodatkowanie lub ograniczenia może być realną opcją do rozważenia przez zarządzających gospodarką.

Nadav Ben Zeev – Assistant Professor at Ben-gurion University Of The Negev

Daniel Nathan – Research Economist at Bank Of Israel, Visiting Scholar at University of Pennsylvania

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Pomimo przeciwstawnego wpływu na poziom kursu rubla, sankcje nakładane na import i eksport są równoważne pod względem ich oddziaływania na konsumpcję, dobrobyt i straty budżetowe Rosji. Poziom kursu walutowego pozostaje jednak istotny dla importu, oszczędności i polityki pieniężnej.

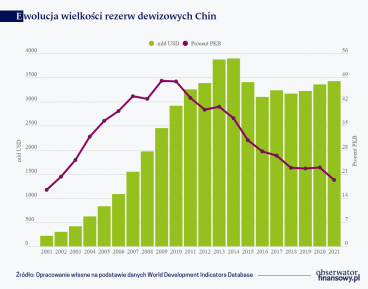

Chiny od dawna wykorzystywały politykę kursu walutowego jako instrument realizacji proeksportowej strategii wzrostu gospodarczego. Dążyły w ten sposób do poprawy konkurencyjności cenowej chińskiego eksportu, a w rezultacie do wzrostu PKB oraz znaczącej nadwyżki rachunku obrotów bieżących.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.