Pandemia COVID-19 wywołała głęboki spadek obrotów handlu zagranicznego. Choć dane dotyczące skali tego załamania ciągle napływają, prognozy sugerują, że spadek handlu światowego będzie prawdopodobnie największy od zakończenia II wojny światowej.

Pod względem skali spadku obecną sytuację można porównać do załamania handlu zagranicznego w następstwie kryzysu finansowego w latach 2008 – 2009.

Poza pewnymi podobieństwami między obecnym spadkiem wolumenu handlu zagranicznego a tym sprzed dekady, takimi jak spadek aktywności w ramach globalnych łańcuchów podaży oraz spadek popytu na surowce, są też istotne różnice – inny stan wyjściowy gospodarki światowej oraz odmienny charakter szoku.

Podczas gdy w latach 2008 – 2009 spowolnienie handlu światowego było powodowane przede wszystkim przez czynniki popytowe, obecnie wynika ono z nałożenia się czynników popytowych i podażowych.

Z punktu widzenia polskiej gospodarki, cechą wspólną obu okresów jest m.in. jedynie umiarkowana reakcja eksportu żywności oraz dóbr konsumpcyjnych nietrwałego użytku. To, co odróżnia natomiast obecną sytuację od tej sprzed dekady, to m.in. silne ograniczenie polskiego eksportu w sektorze motoryzacyjnym.

Perspektywa międzynarodowa

Zgodnie z prognozami instytucji międzynarodowych, światowy PKB zmniejszy się w 2020 r. od 2,5 proc. do 8,8 proc. W ślad za spadkiem globalnej produkcji, prognozowane jest głębokie załamanie obrotów handlowych.

Zmiany handlu zagranicznego są bowiem na ogół silniejsze niż zmiany dochodu, w szczególności w okresach recesji. W najbardziej optymistycznym scenariuszu, przedstawionym przez OECD, zakłada się, że spadek wolumenu światowej wymiany handlowej w 2020 r. wyniesie 9,5 proc. rok do roku. Największe załamanie przewiduje się zaś w jednym ze scenariuszy przedstawionych przez WTO (Światową Organizację Handlu), zgodnie z którym wolumen światowego handlu obniży się o 31,9 proc. rok do roku.

Ponadto, większość prognoz przewiduje w 2021 r. niepełne odbudowanie globalnego PKB oraz wolumenu wymiany handlowej w porównaniu do stanu z 2019 r. Należy jednak podkreślić, że obecnie prognozy są obarczone dużą niepewnością, ze względu na trudny do przewidzenia kierunek zmian sytuacji epidemiologicznej.

Pod względem siły spadku załamanie handlu światowego w 2008-2009 może stanowić punkt odniesienia dla oceny bieżącego załamania w handlu światowym. Spadek handlu światowego był obserwowany od IV kw. 2008 r. do IV kw. 2009 r. W 2009 r. wolumen handlu światowego obniżył się o 11,8 proc. wobec spadku światowego PKB o 1,7 proc. Tym samym był to, w tamtym momencie, największy spadek wolumenu handlu światowego od czasu zakończenia II wojny światowej.

Ze względu na wyjątkowo silną reakcję handlu, siedmiokrotnie silniejszą niż spadek globalnego PKB, w literaturze okres ten określa się jako wielkie załamanie handlu (ang. Great Trade Collapse).

Wspólnymi cechami załamania handlu światowego obecnie i w latach 2008-2009 jest spadek aktywności w ramach globalnych łańcuchów podaży (global value chains, GVC) oraz globalny spadek popytu na surowce. Po latach wzrostu skali integracji gospodarczej, charakterystyczne stało się silne powiązanie eksportu z importem. Wynika to z wcześniejszego procesu międzynarodowej fragmentaryzacji procesów produkcji, czyli dzielenia procesu wytwórczego na wiele etapów i realokacji części z tych etapów do gospodarek charakteryzujących się pewnymi przewagami (np. dostępem do wyspecjalizowanej siły roboczej, surowców lub niższymi kosztami pracy).

Współpraca w ramach GVC wiąże się jednak z silną ekspozycją na szoki popytowe, co opisuje tzw. efekt bicza (ang. bullwhip effect). Mechanizm ten polega na tym, że w reakcji na duży spadek popytu finalnego przedsiębiorstwa ulokowane na kolejnych etapach jeszcze silniej redukują zamówienia na dobra pośrednie, bazując w pierwszej kolejności na wykorzystaniu zgromadzonych zapasów. W rezultacie, skala spadku popytu jest amplifikowana na kolejnych etapach dostaw.

W obecnym załamaniu, efekt ten jest dodatkowo wzmacniany przez wprowadzenie w podobnym czasie w krajach UE działań antyepidemicznych, skutkujących wymuszonymi przestojami produkcji. Kolejną cechą wspólną jest spadek popytu na surowce, co w połączeniu z dużym wzrostem niepewności prowadziło do spadku handlu tymi produktami.

Makroekonomiczna natura obecnego szoku różni się jednak od sytuacji w latach 2008-2009, co ma konsekwencje dla struktury spowolnienia w handlu międzynarodowym. W latach 2008-2009 handel światowy spowolnił głównie w wyniku szoku popytowego, a jego efekt był potęgowany w dużej mierze dzięki tzw. efektowi bicza.

Dodatkowo, handel międzynarodowy był hamowany przez źródło szoku, tj. sektor finansowy, którego sytuacja ograniczyła finansowanie działalności eksportowej. Obecne spowolnienie wynika zarówno z czynników popytowych, jak i podażowych.

Oba okresy spadków różnią się pod względem sytuacji gospodarki światowej w momencie wybuchu kryzysu. Spadek handlu światowego w 2009 r. poprzedzał okres wysokiego tempa wzrostu gospodarczego oraz intensywny wzrost wymiany zagranicznej – w okresie 2004-2007 światowy PKB rósł w tempie 4,3 proc. rocznie a światowa wymiana handlowa zwiększała się w tempie 8,9 proc. rocznie.

Obecny szok, wywołany pandemią, uderzył w gospodarkę światową w momencie pojawienia się oznak spowolnienia oraz obniżenia dynamiki handlu światowego. W okresie 2015-2019 przeciętne tempo wzrostu światowego PKB wynosiło 2,9 proc. a wolumenu handlu światowego zaledwie 3,4 proc.

Wprowadzenie działań w celu zwalczania epidemii COVID-19 wywołało szok zarówno po stronie podażowej, jak i popytowej.

Przyjmuje się, że zmniejszenie relacji dynamiki handlu światowego do tempa wzrostu światowego PKB ma charakter trwały i wynika m.in. z wyhamowania procesów globalizacyjnych i zwiększania znaczenia w strukturze handlu światowego gospodarek rozwijających się, które charakteryzują się mniejszą intensywnością handlu niż gospodarki wysokorozwinięte. Dodatkowo na spowolnienie dynamiki handlu światowego przed epidemią wpływał wzrost protekcjonizmu. Słabsza obecnie sytuacja wyjściowa może więc niekorzystnie wpływać na szybkość odbicia handlu światowego po ustąpieniu pandemii COVID-19.

Wprowadzenie działań w celu zwalczania epidemii COVID-19 wywołało szok zarówno po stronie podażowej, jak i popytowej. Wstrzymanie produkcji oraz opóźnienia wynikające m.in. z wprowadzenia zaostrzonych zasad przemieszczania się i bardziej wymagające kontrole graniczne spowodowały ograniczenia w dostawach półproduktów, skutkując zaburzeniami w globalnych łańcuchach podaży.

Pojawiły się one już na wczesnym etapie pandemii, gdy Chiny pozostawały gospodarką najsilniej dotkniętą przez epidemię. Dotknęły m.in. sektor elektroniczny, ze względu na istotne znaczenie Chin w dostawach komponentów do elektroniki na rynek światowy. Podobnych ograniczeń doświadczały przedsiębiorstwa działające w zglobalizowanym przemyśle motoryzacyjnym.

Wraz z wprowadzeniem restrykcji oraz w wyniku dobrowolnych ograniczeń aktywności nastąpiło także ograniczenie popytu, gdyż gospodarstwa domowe zmniejszyły konsumpcję lub przesunęły decyzje zakupowe w czasie.

Perspektywa Polski

W Polsce globalny kryzys finansowy w latach 2008-09 spowodował głęboki spadek obrotów handlu zagranicznego, przy czym załamaniem słabiej dotknięty był eksport niż import.

Wolumen polskiego eksportu towarów obniżył się w 2009 r. o 8 proc. rok do roku. W tym samym czasie wolumen importu towarów spadł o 14 proc. rok do roku. Podczas gdy skala spadku importu nie odbiegała istotnie od średniej w krajach Unii Europejskiej, spadek eksportu był na tle krajów UE dużo płytszy.

Asymetria siły spadku eksportu i importu odróżnia 2009 rok od obecnie obserwowanych zmian. Kryzys 2008-2009 poprzedzała silna aprecjacja złotego, po której w reakcji na kryzys nastąpiła głęboka deprecjacja (między lipcem 2008 r. a lutym 2009 r. realny efektywny kurs złotego zdeprecjonował się o 29 proc.), istotnie poprawiająca cenową konkurencyjność eksportu.

W porównaniu do zmian kursu z lat 2008-2009, zmiany w 2020 r. były niewielkie – między styczniem a kwietniem 2020 r. realny efektywny kurs złotego obniżył się zaledwie o 5 proc., tym samym obecnie kurs walutowy nie stanowi istotnego mechanizmu amortyzującego spadek popytu na polski eksport.

Obecny spadek obrotów handlowych jest w przypadku polskiej gospodarki łagodniejszy niż w innych gospodarkach europejskich.

Dane za I kw. 2020 r. o wolumenie polskiego handlu zagranicznego towarami wskazywały na niewielką dodatnią dynamikę – wzrost eksportu o 1,3 proc. rok do roku. i importu o 0,3 proc. rok do roku, podczas gdy przeciętnie w UE eksport obniżył się o 2,2 proc. rok do roku, a import o 2,3 proc. rok do roku.

Bardziej szczegółowe i aktualne dane są dostępne jedynie w wartościach bieżących, a więc uwzględniają one zmiany cen, których kierunek i siła są obecnie niemierzalne. Wskazują one na głęboki spadek wartości polskiego eksportu i importu w kwietniu – w obu przypadkach o 25 proc. względem kwietnia 2019 r. Z kolei dane za maj tego roku wskazują na częściową odbudowę eksportu, który obniżył się o 18 proc. rok do roku, przy utrzymaniu się nadal głęboko ujemnej dynamiki importu, który spadł ponownie o 25 proc. rok do roku.

W porównaniu do pozostałych krajów CEE-4 oraz największych gospodarek europejskich (Niemcy, Francja, Włochy) skala spadku eksportu w kwietniu tego roku była w Polsce najmniejsza. W kwietniu 2020 roku najsilniej zmalała wartość eksportu Słowacji i Francji – aż o 43 proc.

Sugeruje to, że polski eksport na tle innych krajów był bardziej odporny na szok, i to mimo braku wyraźniejszej deprecjacji złotego. Wyjaśnieniem może być m.in. fakt, że polski eksport w większym stopniu niż pozostałych krajów CEE-4 zaspokaja zagraniczny finalny popyt konsumpcyjny, a relatywnie mniej popyt inwestycyjny, a załamanie popytu inwestycyjnego było prawdopodobnie silniejsze niż popytu konsumpcyjnego.

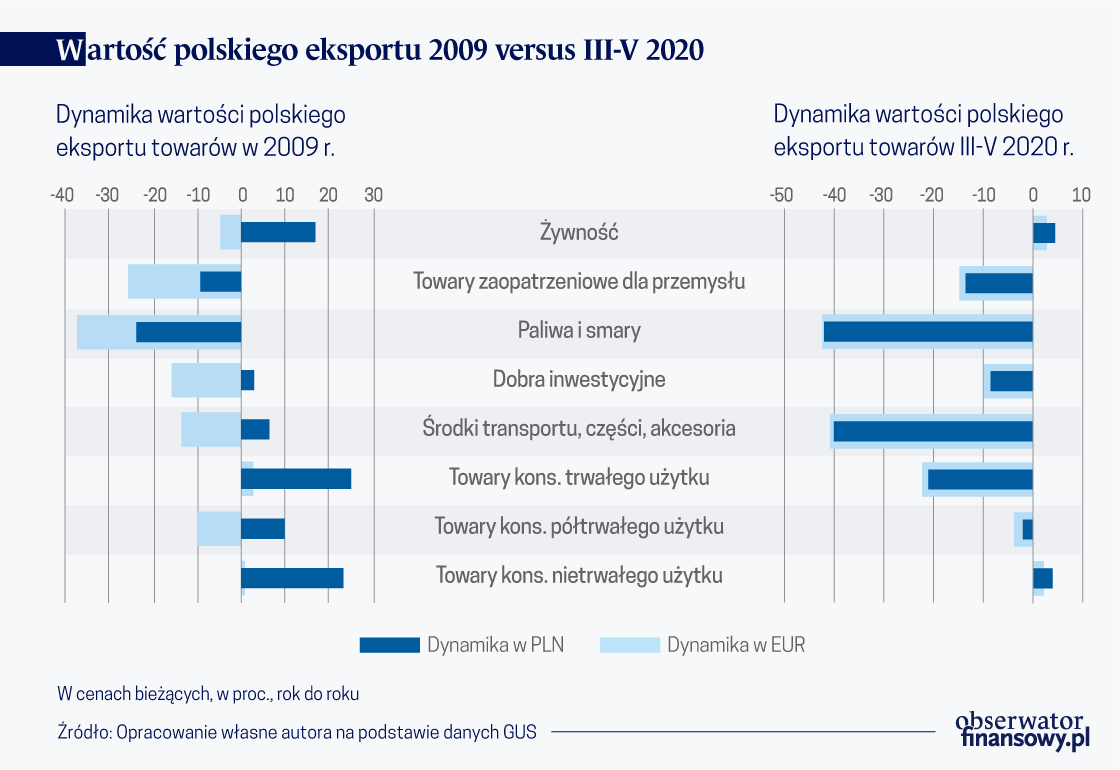

Mniejsze jest również w Polsce znaczenie sektora motoryzacyjnego, wyjątkowo silnie dotkniętego w czasie obecnej pandemii. Spadki eksportu w 2009 r. i obecnie częściowo różnią się pod względem struktury produktowej. W III-V 2020 r., podobnie jak w 2009 r., największe spadki wartości eksportu dotyczyły paliw, co wynika z nałożenia się na siebie spadku popytu i silnej korekty cen surowców energetycznych.

Odmiennie jednak niż w 2009 r. wyjątkowo głęboki spadek obserwowany był dla eksportu środków transportu, części i akcesoriów. Ponadto w III-V 2020 r. nastąpiło wyraźne obniżenie wartości eksportu towarów zaopatrzeniowych dla przemysłu, dóbr inwestycyjnych oraz dóbr konsumpcyjnych trwałego użytku.

Spadki w dwóch pierwszych kategoriach produktowych były obserwowane również w 2009 r., w przypadku trzeciej z wymienionych, była to wyraźna różnica względem 2009 r. W obu okresach żywność oraz dobra konsumpcyjne nietrwałego użytku okazały się najmniej wrażliwe na koniunkturę gospodarczą największych partnerów handlowych Polski.

Sektor motoryzacyjny odpowiadał za ok. 1/3 spadków polskiego eksportu i importu.

Branżą najsilniej dotkniętą spadkiem popytu zagranicznego obecnie jest sektor motoryzacyjny. Przeciętnie w III-V 2020 r. polski eksport pojazdów samochodowych i części był o 51 proc. niższy niż w analogicznym okresie 2019 roku, przy czym największy spadek – o 73 proc. rok do roku, notowany był w kwietniu 2020 roku wobec minus 54 proc. rok do roku w maju tego roku (dla porównania – w 2009 roku wartość eksportu w tym sektorze zwiększyła się o 6 proc. rok do roku). W analogicznej skali zmniejszył się również import w tej kategorii.

W efekcie branża sama odpowiadała za ok. 1/3 spadków eksportu i importu. Jednoczesny spadek eksportu i importu ilustruje wystąpienie zaburzeń wewnątrz łańcuchów podaży.

Sektor motoryzacyjny charakteryzuje się bowiem jedną z najwyższych importochłonności eksportu, 46 proc. polskiego eksportu sektora motoryzacyjnego stanowi zagraniczna wartość dodana, stąd wstrzymanie dostaw półproduktów silnie rzutuje na zdolności eksportowe sektora oraz było przyczyną przestojów w produkcji w niektórych fabrykach. Ponadto do spadku eksportu przyczyniły się również ograniczenia w nabywaniu i rejestracji nowych pojazdów oraz przesunięcia w czasie przez gospodarstwa domowe decyzji o zakupie nowych pojazdów, nakładając się na negatywne tendencje na światowym rynku aut osobowych sprzed pandemii (słaby wzrost popytu, bardziej rygorystyczne standardy emisji).

Wraz z luzowaniem restrykcji sanitarnych można oczekiwać znaczącej, lecz niepełnej, odbudowy eksportu tej branży. Europejskie Stowarzyszenie Producentów Samochodów (ACEA) prognozuje spadek liczby nowych rejestracji samochodów w UE o 25 proc. w 2020 roku względem roku poprzedniego.

W ujęciu geograficznym polski eksport najsilniej obniżył się do gospodarek Europy Zachodniej w największym stopniu dotkniętych efektami pandemii oraz krajów EŚW-4. W III-V 2020 r. załamanie eksportu było obserwowane dla prawie wszystkich głównych partnerów handlowych, przy czym wartość polskiego eksportu najmocniej spadła do Włoch (minus 36 proc. rdr), Hiszpanii (minus 29 proc. rdr) i Francji (minus 27 proc. rdr).

Pandemia pogłębiła kryzys europejskiego rynku motoryzacyjnego

Silne spadki eksportu dotyczyły również Słowacji, Węgier i Czech, które choć słabiej dotknięte przez epidemię niż kraje Europy Zachodniej, są z Polską powiązane w ramach regionalnych sieci podaży sektora motoryzacyjnego. Istotną kategorią polskiego eksportu do Czech, Węgier i Słowacji są części samochodowe, odpowiadające odpowiednio za 10 proc., 13 proc. i 17 proc. polskiego eksportu na te rynki. Jedynym dużym rynkiem, na który nastąpił wzrost wartości polskiego eksportu w III-V 2020 r. były Chiny (wzrost o 15 proc. rdr).

Dla porównania, w 2009 r. najsilniejsze spadki polskiego eksportu dotyczyły rynków wschodnich (Rosji i Ukrainy) oraz krajów bałtyckich, podczas gdy eksport na rynki krajów Europy Zachodniej doświadczał nawet pewnych wzrostów w złotych, lub niewielkich spadków w euro (dynamiki eksportu wyrażonego w złotych i euro istotnie różniły się ze względu na wspomnianą silną deprecjację polskiej waluty w latach 2008-2009).

Perspektywy szybkiej odbudowy polskiego eksportu wydają się ograniczone w porównaniu do 2009 r.

Podsumowując, obecnie perspektywy szybkiej odbudowy polskiego eksportu wydają się bardziej ograniczone w porównaniu do 2009 r., na co rzutuje globalny trend wyhamowania procesów globalizacyjnych, większe ryzyko protekcjonizmu, wystąpienie obok szoku popytowego ograniczeń podażowych oraz prognozy wskazujące, że w 2021 r. nastąpi niepełne odbudowanie aktywności gospodarczej w skali świata.

Ponadto, w przeciwieństwie do 2009 r. polski eksport nie może korzystać z dodatkowego wsparcia, jakim była silna deprecjacja polskiej waluty. Niemniej, korzystną oznaką, podobnie jak w 2009 r., jest odporność polskiego eksportu w niektórych kategoriach produktowych, szczególnie żywności i dobrach konsumpcyjnych nietrwałego użytku.

Pozytywnym sygnałem jest również obserwowana mniejsza skala spadków polskiego eksportu na tle krajów regionu i największych gospodarek UE, co można wiązać z relatywnie mniejszym znaczeniem sektora motoryzacyjnego, szczególnie silnie dotkniętego w czasie obecnego załamania, oraz dóbr zaspokajających zagraniczny popyt inwestycyjny w strukturze polskiego eksportu.

Opinie wyrażone przez autora nie reprezentują oficjalnego stanowiska NBP.