Wpływ wojny w Ukrainie na gospodarkę Wielkiej Brytanii

Kategoria: VoxEUZdecydowana większość członków panelu uważa, że ze względu na wojnę w Ukrainie Bank Anglii powinien spowolnić tempo podwyżek stóp procentowych.

(infografika Darek Gąszczyk/CC By MTAPhotos)

Prognozy zespołu Uniwersytetu Ekonomicznego i Polskiej Agencji Rozwoju Przedsiębiorczości (raporty ISR), kierowanego przez prof. Jerzego Hausnera są bardziej optymistyczne niż analityków ankietowanych przez NBP w grudniu. Analitycy prognozują (wyniki opublikowano w połowie stycznia), że w rozpoczynającym się roku polska gospodarka urośnie o 2,8 proc., analitycy bankowi – że o 3,1 proc.

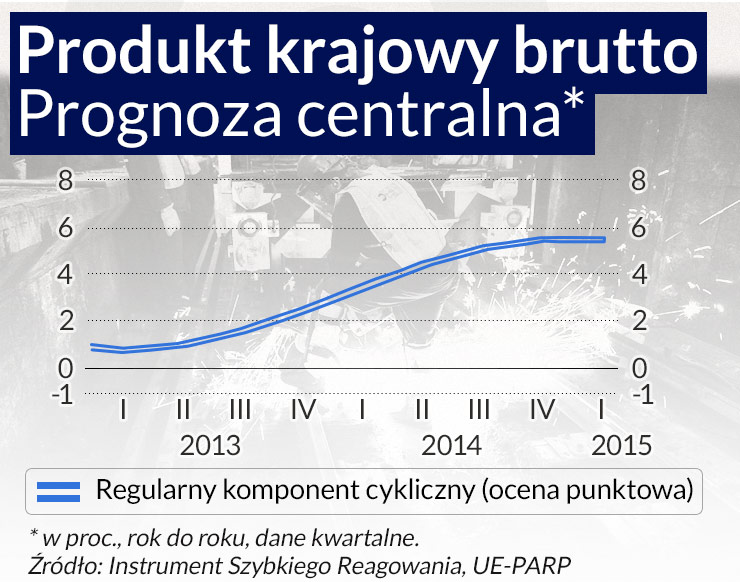

Z analiz zespołu Hausnera wynika zaś, że w kolejnych kwartałach 2014 r. obserwować powinniśmy coraz wyższe tempo zmian PKB licząc rok do roku, sięgające 5 procent w II półroczu 2014 r. Wartość średnia dynamiki PKB dla całego roku (prognoza centralna) – jak obliczył prof. Krzysztof Marczewski, członek panelu interpretacyjnego ISR, który ocenia każdy raport – wynosi 4,6 proc. (zespół podaje dane dla poszczególnych kwartałów).

Alternatywna wersja modelu, w którym zjawiska cykliczne w gospodarce mają mniejsze znaczenie (komponent cykliczny został wyłączony), jest ostrożniejsza, ale również wskazuje na mocne ożywienie (3,8 proc. wzrostu w roku 2014 w porównaniu z 2013 r.), a dynamika PKB w II półroczu 2014 roku przekroczy 4 procent.

Jak tłumaczył w czasie panelu interpretacyjnego prof. Mateusz Pipień, odpowiadający w zespole za prognozy makroekonomiczne, filozofia stosowanych modeli odbiega od tych, które dominują na rynku. Modele zespołu UE-PARP nie bazują na tak zwanym potencjale, np. potencjalnym PKB, lecz odtwarzają wydarzenia z przeszłości i poszukują zjawisk cyklicznych. Jeżeli model przyjmie wydarzenie pozytywne, ale jednorazowe z przeszłości jako element cyklu, to wówczas może nastąpić zawyżenie prognozy. Dotychczas prognozy zespołu pracującego już ponad 2 lata okazywały się jednak całkiem trafne.

W najnowszym raporcie zespół UE-PARP sięga w swoich przewidywaniach początku 2015 roku. Jeśli chodzi o wzrost PKB to w I kwartale 2015 roku będzie to minimum 3,5 procent (z prawdopodobieństwem przekraczającym poziom 70 procent). A prognoza centralna przewiduje wówczas nawet 5,5 proc. dynamikę PKB. Niewykluczone, że byłby to najwyższy odczyt w czasie aktualnego cyklu koniunkturalnego. Zdaniem prof. Krzysztofa Marczewskiego, uczestnika panelu interpretacyjnego, „górka” nadejdzie jednak później, „model przewiduje zbyt krótkie ożywienie i zbyt strome”.

Bardzo podobny jest wykres dla popytu krajowego, którego dynamika rośnie w sposób ciągły od 1-2 procent w II półroczu 2013 roku, przez cały 2014 r do ponad 6 procent w I kwartale 2015 roku. Skąd tak wysoki popyt? Zdaniem szefa zespołu, prof. Jerzego Hausnera przy relatywnie wysokim wykorzystaniu mocy wytwórczych można oczekiwać wzrostu nakładów inwestycyjnych. Również sprzedaż detaliczna według prognoz zespołu powinna rosnąć w tempie 5-7 procent przez cały 2014 rok i na początku 2015 r., co jest miarą wzrostu konsumpcji w tym czasie.

Gorszy będzie natomiast początek 2015 roku w eksporcie – dynamika spadnie wówczas – zależnie od wariantu prognozy – do ok. 2 proc. lub ok. 6-7 proc. Należy zaznaczyć, że zespół prognozuje eksport w ujęciu dolarowym. W przypadku eksportu prognoza z uwzględnieniem czynnika cyklicznego jest słabsza, ale też wydaje się, że w przypadku eksportu lepiej sprawdzają się prognozy z wyłączeniem czynnika cyklicznego. Przewidywany przez te prognozę 6-7 procentowy wzrost eksportu zgodny jest z opiniami ekspertów od handlu zagranicznego.

Co miałoby być głównym silnikiem wzrostu gospodarczego?

– Gdybym miał spekulować, co może wtedy pociągnąć wzrost, to wskazywałbym na rolę nowych funduszy unijnych – mówi prof. Mateusz Pipień. – Zwracam też uwagę na to, iż w przeszłości tempo wzrostu 5 proc. rok do roku było już osiągane – dodaje.

W czasie debaty on-line, zorganizowanej przez PARP z udziałem szefowej Agencji Bożeny Lublińskiej-Kasprzak, członków panelu interpretacyjnego oraz prof. Hausnera, kwestie funduszy unijnych skomentował m.in. były minister finansów Mirosław Gronicki. Otóż zauważył on, że ponieważ fundusze z nowej perspektywy są na podobnym poziomie jak poprzednio, będą one raczej jedynie podtrzymywały status quo niż staną się czynnikiem sprzyjającym wzrostowi.

Warto dodać, że prognozy zespołu na 2014 rok są korzystniejsze niż zewnętrzne (OECD, MFW, KE), które przewidują wzrost gospodarczy w tym roku na poziomie 2,4-2,7 proc.

Gdzie w takim razie widać słabsze punkty gospodarki? Otóż początek 2015 roku może przynieść ujemną dynamikę produkcji przemysłowej. Autorzy raportu makroekonomicznego piszą tak: „Przewiduje się, iż w drugiej połowie 2014 r. widoczne będzie wyhamowanie dynamiki wzrostu produkcji przemysłowej, przy czym na przełomie pierwszego i drugiego kwartału 2015 r. dynamika ta może być ujemna”.

Profesor Hausner zastanawiał się w czasie dyskusji interpretacyjnej zespołu, czy spadek ten nie jest pierwszym sygnałem przejścia do kolejnej fazy cyklu koniunkturalnego.

– Gdyby w kolejnym raporcie ten sygnał potwierdził się – mówi prof. Hausner – oznaczałoby to, że mamy do czynienia ze skróceniem i osłabieniem fazy ożywienia. W czasie panelu interpretacyjnego, prof. Andrzej Sławiński szef Instytutu Ekonomicznego NBP zauważył, że generalnie cykle koniunkturalne mogą być słabsze i krótsze, a przyczyną tego zjawiska jest strukturalna słabość popytu w krajach wysokorozwiniętych.

Autorzy raportów ISR zastrzegają, że istnieją jeszcze inne ryzyka dla optymistycznych prognoz produktu krajowego i popytu krajowego. Otóż z kształtu wykresów wachlarzowych wynika, że większe jest prawdopodobieństwo wystąpienia scenariusza gorszego niż lepszego niż ten, który przewiduje prognoza centralna.

Ponadto, model może traktować jednostkowe wydarzenia, które w przeszłości podwyższały np. produkt krajowy, jako element cyklu gospodarczego.

– Może to przełożyć się na osiągnięcie maksimum dynamiki na niższym niż przewidywany poziomie – mówi prof. Mateusz Pipień. Dlatego od kilku raportów prognozy podstawowych kategorii, takich jak produkt krajowy, czy popyt krajowy przygotowywane i pokazywane są w dwóch wariantach. Osobiście jednak przypisuję wyższą wagę prognozom z czynnikiem cyklicznym – podsumowuje profesor.

Na zakończenie warto zauważyć, że istnieje korelacja między dynamiką PKB, a dynamiką upadłości przedsiębiorstw (zagrożenia upadłością analizują raporty mikroekonomiczne ISR). Wydaje się niemal pewne, że liczba upadłości nie powinna już rosnąć w 2014 roku i na początku 2015 r. Scenariusz neutralny przewiduje stopień zagrożenia upadłością w I półroczu 2014 r. analogiczny jak dla I półrocza 2013 r. Profesor Hausner w swoim podsumowaniu raportów pisze jednak też, że nie należy oczekiwać natychmiastowego spadku liczby postępowań upadłościowych. Z doświadczeń międzynarodowych wynika bowiem, że wyraźniejszy spadek zagrożenia upadłością występuje dopiero wówczas, gdy tempo wzrostu trwale przekroczy 3 procent. Takiej sytuacji można się spodziewać dopiero w II półroczu 2014 roku. Nadto – jak zaznacza prof. Hausner – sytuacja przedsiębiorstw w czasie wejścia w fazę ożywienia – mocno się różnicuje. Trzy czwarte z nich odczuwa poprawę, jedna czwarte – nie.

Podsumowując: w prognozach ekonometrycznych zespołu, a także w analizach jakościowych i wypowiedziach członków panelu interpretacyjnego, występuje sporo przesłanek, że Polska może wrócić na ścieżkę szybszego wzrostu. Gospodarka jest zrównoważona. Zadziałał impuls monetarny niskich stóp procentowych, pojawiło się zjawisko zaspokajania odroczonej konsumpcji, poprawiła się sytuacja w otoczeniu zewnętrznym. Czy jest to wystarczające do utrwalenia się koniunktury? – na zakończenie pyta prof. Hausner. O tym będziemy w stanie powiedzieć więcej w następnym raporcie. Zostanie on ogłoszony w połowie kwietnia.

OF

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.