Cyfrowe waluty banku centralnego mogą odgrywać kluczową rolę w szerszym portfelu aktywów strategicznych, gotowych do wykorzystania na arenie geopolitycznej.

W dyskusji dotyczącej walut cyfrowych banku centralnego (central bank digital currencies, CBDC), uczestnicy rynku i organy regulacyjne skupiają się głównie na kwestiach ich optymalnego zaprojektowania oraz ryzyku zakłóceń w funkcjonowaniu sektora bankowego. Tymczasem w niniejszym artykule koncentrujemy się na geostrategicznych implikacjach walut cyfrowych banku centralnego, w tym na kluczowej kwestii rezerw walutowych. Ponieważ rewolucja cyfrowa pociąga za sobą potrzebę przygotowania przez poszczególne kraje nowego arsenału aktywów strategicznych, takie cyfrowe waluty mogą stać się kluczowym instrumentem na geopolitycznej szachownicy.

Cyfrowe waluty rezerwowe: przetrwanie najsilniejszych

Międzynarodowy Fundusz Walutowy definiuje rezerwy walutowe jako „oficjalne aktywa zagraniczne sektora publicznego, które są łatwo dostępne i kontrolowane przez władze monetarne”. Tę definicję uzupełnić możemy wskazaniem najlepszych praktyk w zakresie zarządzania rezerwami, które obejmują m.in. ostrożne zarządzanie płynnością i ryzykiem kredytowym albo generowanie stałego przepływu środków pieniężnych.

Czy waluta cyfrowa – albo szerzej rozumiane aktywa cyfrowe – kwalifikowałaby się jako instrument rezerwowy? Dotychczas statusem aktywów rezerwowych cieszyła się jedynie bardzo ograniczona część ogólnego uniwersum aktywów. Według MFW, na koniec 2020 roku łączna wartość alokowanych na całym świecie rezerw walutowych wyniosła 11,9 bln dolarów, z czego około 80 proc. denominowane było w dolarach amerykańskich lub euro.

Aby odpowiedzieć na pytanie o status aktywów rezerwowych, warto cofnąć się o krok i przypomnieć klasyczne funkcje pełnione przez pieniądz: środka płatniczego, miary wartości i środka przechowywania wartości (tezauryzacji). W idealnym przypadku pieniądz jest zamiennym, trwałym, przenośnym i rozpoznawalnym nośnikiem o stabilnej wartości. Mówiąc wprost, „pieniądz to najbardziej uniwersalny i najbardziej wydajny system wzajemnego zaufania, jaki kiedykolwiek stworzono… Nawet ludzie, którzy nie wierzą w tego samego boga ani nie służą temu samemu królowi chętnie używają tych samych pieniędzy” .

Wraz z rewolucją cyfrową pieniądz zyskał dodatkową nową funkcję: środka przechowywania informacji. W społeczeństwie bezgotówkowym – które jest oczywiście bardzo skrajnym przypadkiem – każda wymiana między dwoma kontrahentami generuje informacje o samych kontrahentach, co wskazuje na konieczność kompromisu między wartością prywatności i anonimowości użytkowników a wartością rynku cyfrowego.

Wraz z rewolucją cyfrową pieniądz zyskał dodatkową nową funkcję: środka przechowywania informacji.

W opublikowanej niedawno pracy, jeden z autorów niniejszego artykułu wskazywał, że cyfrowe waluty banku centralnego są naturalną ewolucją istniejących form pieniądza, spełniającą wszystkie cztery opisane powyżej cechy pieniądza. Co więcej, cyfrowe waluty banku centralnego są zaprojektowane w taki sposób, aby zmaksymalizować funkcję przechowywania informacji.

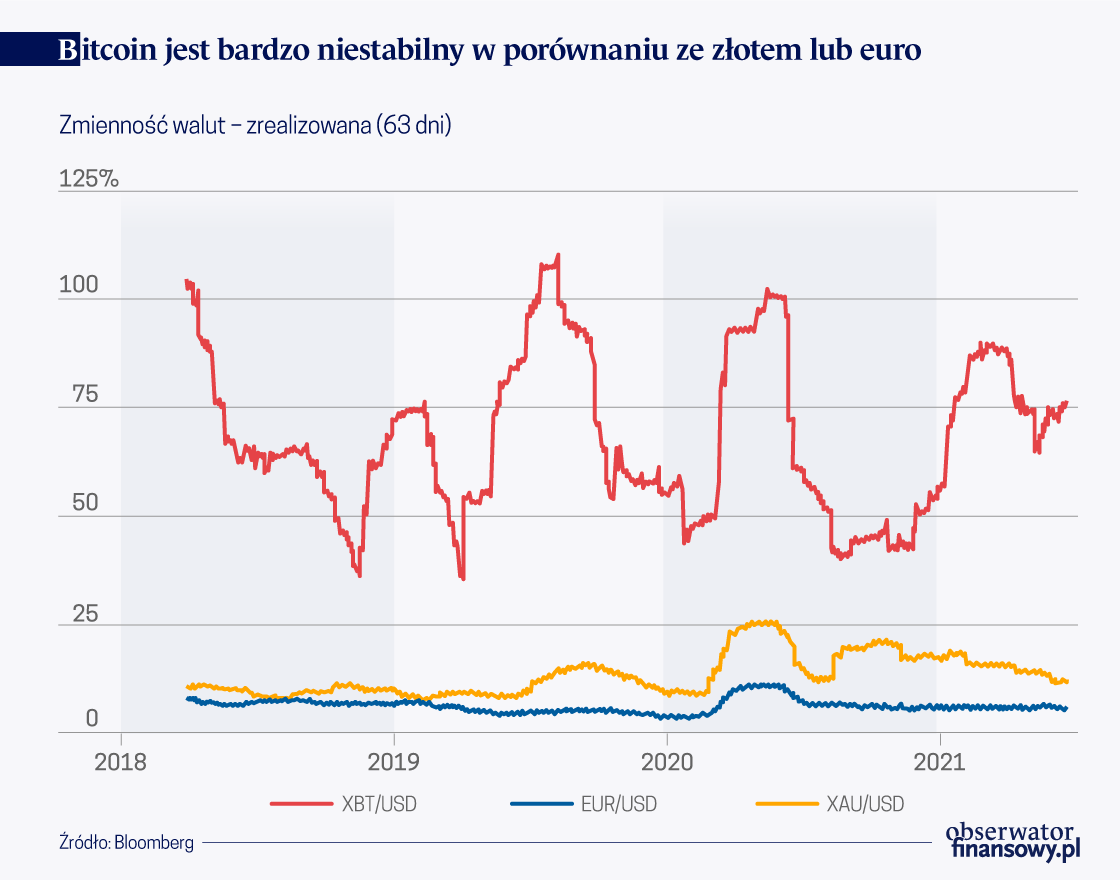

Z drugiej strony, kryptowaluty i prywatne stablecoiny również mogłyby wypełniać niektóre funkcje pieniądza, ale nie wszystkie. Te „prywatne” aktywa cyfrowe cechują się zwłaszcza nadmiernym poziomem zmienności, co podważa ich funkcję środka przechowywania wartości.

Nie wszystkie aktywa cyfrowe posiadają odpowiednie mechanizmy bezpieczeństwa (tzw. backstop). Takie systemowe rozwiązania zabezpieczające wartości danej waluty cyfrowej mają kluczowe znaczenie przy rozróżnieniu między tzw. „stablecoinami” (stabilnymi kryptowalutami) a szerszym ekosystemem walut cyfrowych. Jest to kluczowa cecha uwzględniana przy projektowaniu aktywów cyfrowych, która prawdopodobnie wpłynie na ścieżkę przyjęcia każdej powstającej waluty cyfrowej.

Ktoś mógłby oczywiście powiedzieć, że po upadku „standardu złota” wartość tradycyjnych walut jest gwarantowana przez państwa jedynie w sposób pośredni (np. w oparciu o ich przychody podatkowe lub majątek państwowy netto). W związku z tym zarówno w przypadku walut tradycyjnych, jak i cyfrowych, kluczowe znaczenie ma zaufanie użytkowników do emitenta, a także jego wiarygodność.

Zgodnie z tym tokiem myślenia, uznajemy cyfrową walutę banku centralnego za lepszy instrument w kontekście zarządzania rezerwami (cyfrowymi). Uważamy, że inne rozwiązania cyfrowe mogą zostać wyparte z rynku przez waluty cyfrowe banku centralnego. W związku z tym doceniamy wysiłki globalnych banków centralnych w zakresie projektowania i testowania zobowiązań cyfrowych w obliczu stopniowego przechodzenia polityki pieniężnej do sfery cyfrowej.

Wywiad ze Stefanem Ingvesem, prezesem Riksbanku

Obecnie aktywność badawczą i rozwojową poświęconą walutom cyfrowym banku centralnego prowadzi 80 proc. banków centralnych na świecie, w tym Europejski Bank Centralny, Ludowy Bank Chin i amerykańska Rezerwa Federalna.

Waluty cyfrowe banku centralnego są nowymi aktywami strategicznymi

Pojęcie suwerenności jest często definiowane jako sprawowanie najwyższej władzy na danym terytorium. Zazwyczaj strefę wpływów danego suwerena wyznaczają łatwe do zidentyfikowania oznaki suwerenności takie jak własna flaga lub waluta. Podobnie jak emisja i obsługa tradycyjnej waluty są oznaką suwerenności monetarnej, tak samo emisja waluty cyfrowej przez bank centralny jest sposobem na potwierdzenie suwerenności monetarnej nad cyberprzestrzenią danego kraju.

Niestety trudno jest dokładnie zdefiniować pojęcie suwerenności w cyberprzestrzeni. Gdy dane przechowywane są poza granicami geograficznymi i fizycznymi państwa, znaczenie terytorium i władzy jest coraz bardziej rozmywane. Twierdzimy, że w niedalekiej przyszłości rządy zmuszone będą do zabezpieczenia własności i dostępu do strategicznych danych swoich obywateli, nawet jeśli będą one przechowywane przy pomocy technologii chmury obliczeniowej. Rosa sugeruje w swojej pracy, że w armiach przyszłości funkcjonować będą strategiczne zasoby cyfrowe (cyberdywizje) i że „kluczową rolę odgrywać będą firmy z sektora prywatnego, podobnie jak podmioty prywatne uczestniczące obecnie w konfliktach tradycyjnych”.

Bez nadmiernego skupiania się na kwestii wojny cybernetycznej, wydaje się raczej mało prawdopodobne, aby cyfrowe waluty banku centralnego mogły uniknąć cyberataków. Z punktu widzenia informacyjnej funkcji pieniądza otwarcie bilansu banku centralnego dla ogółu społeczeństwa może generować ogromne koszty w zakresie prywatności w przypadku naruszenia ochrony danych.

Potencjalny cyberatak może stanowić naruszenie zarówno cyfrowej, jak i tradycyjnej suwerenności państwa, co w epoce cyfrowej może być równoznaczne z wypowiedzeniem wojny. W związku z tym spodziewamy się, że strategiczne znaczenie walut cyfrowych banków centralnych zmusi rządy do podjęcia działań w celu odpowiedniego przekształcenia i dostosowania obowiązujących uregulowań dyplomatycznych.

Bez nadmiernego skupiania się na kwestii wojny cybernetycznej, wydaje się raczej mało prawdopodobne, aby cyfrowe waluty banku centralnego mogły uniknąć cyberataków.

Waluty cyfrowe banku centralnego mogłyby również stać się cennymi aktywami strategicznymi z bardziej tradycyjnych względów makroekonomicznych. W rzeczywistości, podobnie jak w każdej grze strategicznej – w tym w geopolityce – rządy dążą do wykorzystania potencjalnej „przewagi pierwszego gracza” (first-mover advantage). W przypadku niektórych banków centralnych sama przewaga czasowa jest egzystencjalnym atutem w wyścigu o walutę cyfrową.

Modelowanie wprowadzenia waluty cyfrowej banku centralnego w środowisku międzynarodowego parytetu stóp procentowych może częściowo wyjaśniać zainteresowanie banków centralnych tym instrumentem polityki pieniężnej. Jak wskazują w swojej pracy Ferrari i in. „fakt, że waluta cyfrowa banku centralnego zwiększa asymetrie w międzynarodowym systemie pieniężnym poprzez zmniejszenie autonomii polityki pieniężnej w gospodarkach zagranicznych, ale nie we własnym kraju, oznacza, że szybkie wprowadzenie waluty cyfrowej banku centralnego może pozwolić na uzyskanie znaczącej przewagi pierwszego gracza”.

Banki centralne ostrożnie sięgają po innowacje

Cyfrowa przyszłość: Chiny na prowadzeniu

Największe postępy w rozwoju walut cyfrowych banku centralnego poczyniły dotychczas dwa kraje: Chiny i Szwecja. O ile Szwecja nie wydaje się gotowa do pełnego wprowadzenia swojej waluty cyfrowej w perspektywie średnioterminowej, o tyle chiński system znany jako Digital Currency Electronic Payment (DCEP) powstał sześć lat temu i znajduje się obecnie w fazie eksperymentalnej – lokalne testy prowadzone są w Shenzhen, Suzhou, Xiongan i Chengdu. Nowy system testowano już zarówno w sektorze publicznym, jak i prywatnym (w tym w kilku firmach międzynarodowych).

Z punktu widzenia polityki krajowej, waluty cyfrowe banku centralnego są cennym aktywem z dwóch głównych powodów:

• Informacje: Możliwość rejestrowania każdej transakcji, która ma miejsce w społeczeństwie bezgotówkowym, jest atrakcyjną propozycją dla każdego rządu, który chce wykorzystać i wzmocnić zarówno efektywność swojej polityki fiskalnej, jak i zdolność do kontrolowania ludności.

• Polityka pieniężna: Możliwość transmisji ujemnych stóp procentowych do sektora gospodarstw domowych prawdopodobnie poprawi ogólną skuteczność mechanizmu transmisji polityki monetarnej banku centralnego, choć nie bez potencjalnych kosztów w zakresie stabilności finansowej.

Chiny są również aktywne na froncie międzynarodowym, np. promując rozwój płatności transgranicznych przy wykorzystaniu własnej technologii cyfrowej waluty banku centralnego. W tym zakresie Pekin dołączył do prowadzonej przez Centrum Innowacji Banku Rozrachunków Międzynarodowych (BIS Innovation Hub) i Władzę Monetarną Hong Kongu (Hong Kong Monetary Authority) inicjatywy „m-CBDC Bridge” oraz rozwijanego w jej ramach prototypowego rozwiązania w obszarze hurtowych płatności transgranicznych.

Chiny rozpoczęły proces internacjonalizacji swojej waluty na długo zanim powstał projekt chińskiej waluty cyfrowej. Chiński rynek finansowy bardzo szybko ewoluuje – trwa obecnie proces uwzględniania lokalnego długu publicznego w głównych indeksach obligacji, a Chiny stają się poważnym konkurentem dla cieszących się ugruntowaną pozycją i największą płynnością emitentów państwowych.

Wprowadzenie chińskiej waluty cyfrowej prawdopodobnie będzie skutkować przyspieszeniem obecnie obserwowanych trendów. Dość łatwo jest sobie wyobrazić, że Chiny oferować będą różne „zachęty” do wprowadzenia chińskiej waluty cyfrowej w krajach należących do Inicjatywy Pasa i Szlaku (Belt and Road Initiative) oraz Azjatyckiego Banku Inwestycji Infrastrukturalnych (Asian Infrastructure Investment Bank). Podobnie prawdopodobne jest, że Chiny zaoferują korzystanie ze swojej platformy cyfrowej krajom przystępującym do Regionalnego Kompleksowego Partnerstwa Gospodarczego (Regional Comprehensive Economic Partnership).

Dość łatwo jest sobie wyobrazić, że Chiny oferować będą różne „zachęty” do wprowadzenia chińskiej waluty cyfrowej w krajach należących do Inicjatywy Pasa i Szlaku (Belt and Road Initiative) oraz Azjatyckiego Banku Inwestycji Infrastrukturalnych (Asian Infrastructure Investment Bank).

Obecnie Chiny prowadzą otwartą kampanię na rzecz wprowadzenia w innych krajach własnego modelu zarządzania (mieszanka państwowego kapitalizmu, swobody działalności gospodarczej i autorytaryzmu politycznego). Dotyczy to zwłaszcza państw Azji Południowo-Wschodniej, czyli regionu, który wcześniej eksperymentował z demokracją, jednak z mieszanymi wynikami. W związku z tym spodziewamy się, że waluty cyfrowe banku centralnego mogą odgrywać kluczową rolę w szerszym portfelu aktywów strategicznych, gotowych do wykorzystania na arenie geopolitycznej.

Brunello Rosa

Dyrektor generalny i dyrektor ds. badań, Rosa & Roubini

Alessandro Tentori

Dyrektor ds. inwestycji, AXA Investment Managers Italy

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.