Dlaczego inflacja w USA tak bardzo wzrosła i gdzie nas to zaprowadzi? Szacunki autorów wskazują, że powrót inflacji do poziomu docelowego jest mało prawdopodobny, chyba, że stopa bezrobocia wzrośnie znacznie powyżej maksymalnego poziomu 4,4 proc., przewidywanego obecnie przez Fed.

W artykule dokonujemy dekompozycji skoku inflacji na wzrost inflacji bazowej, mierzonej medianą ważoną inflacji, oraz odchylenia inflacji całkowitej od bazowej. Wzrost inflacji bazowej odzwierciedla przede wszystkim zacieśniający się rynek pracy – wyrażany stosunkiem liczby wolnych miejsc pracy do liczby bezrobotnych – a także wpływ wcześniejszych wstrząsów w zakresie inflacji całkowitej na inflację bazową. Wstrząsy związane z inflacją całkowitą odzwierciedlają w dużej mierze wzrost cen energii oraz problemy z łańcuchami dostaw.

Wysoka inflacja stała się w USA największą bolączką gospodarki. Sprowokowała wysyp analiz dotyczących przyczyn (podsumowanych przez Anayi i in. 2022, m.in.) oraz trwałości jej wzrostu (np. Schmitt-Grohé i Uribe 2022). Celem naszego artykułu jest przybliżenie odpowiedzi na oba te pytania, jakie mogą sugerować nasze najnowsze badania (Ball et al. 2022).

Inflację całkowitą rozbijamy na dwa składniki: inflację bazową oraz odchylenia inflacji całkowitej od bazowej. Za inflację bazową odpowiadają długoterminowe oczekiwania inflacyjne oraz poziom „luzu” czy „zacieśnienia” rynku pracy, a za część inflacji całkowitej powyżej inflacji bazowej – znaczne zmiany cen w poszczególnych branżach. Badamy też, po jakim czasie te sektorowe wstrząsy cenowe zaczynają wpływać na inflację bazową – co może realizować się poprzez wpływ inflacji całkowitej na płace i inne koszty produkcji.

Naszą podstawową miarą inflacji bazowej jest ważona mediana inflacji publikowana przez Federal Reserve Bank of Cleveland, która pomija efekty wyjątkowo dużych zmian cen w niektórych branżach. Zmienna ta skuteczniej wyodrębnia bazowy komponent inflacji niż tradycyjna miara inflacji bazowej z wyłączeniem cen żywności i energii, zwłaszcza w czasach COVID-19, kiedy zmienność inflacji całkowitej wynikała w dużym stopniu ze zmian cen w branżach innych niż żywność i energia (Ball et al. 2021a).

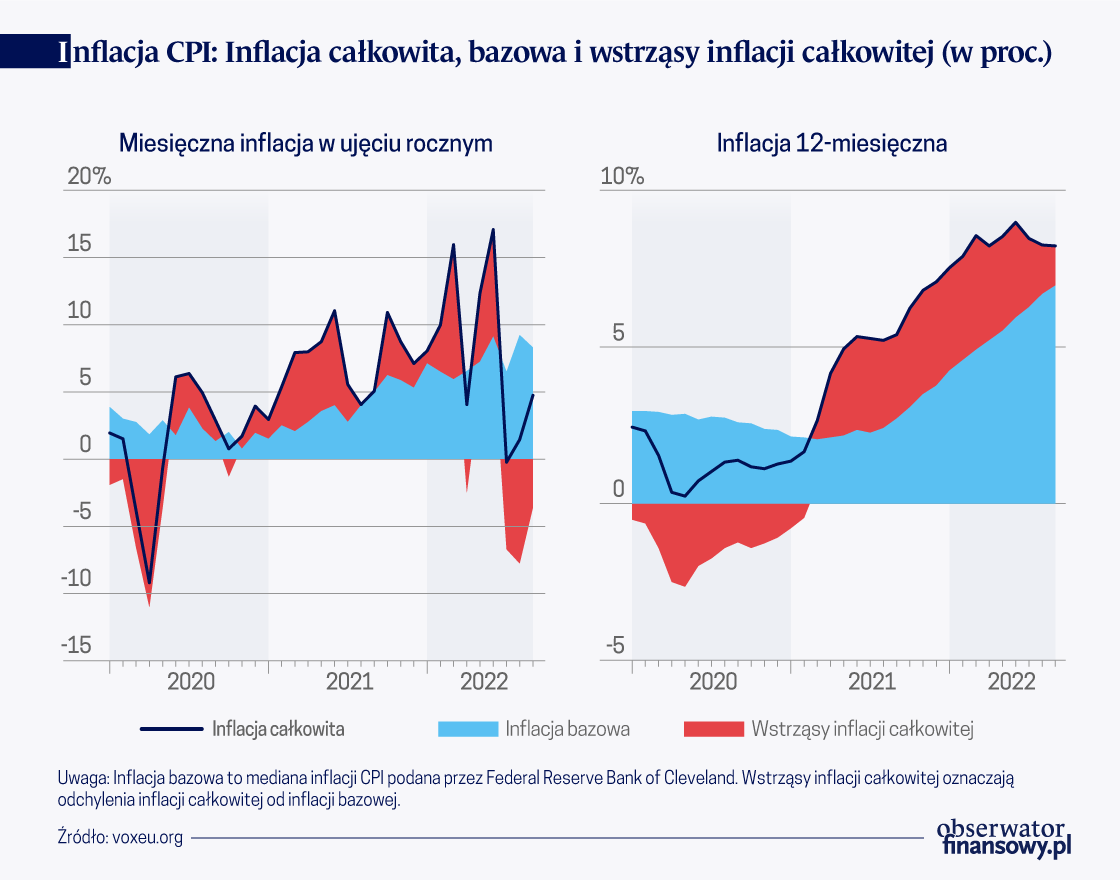

We wrześniu 2022 r. inflacja bazowa (jej mediana ważona) stanowiła 7,0 pkt proc. z 8,2 inflacji całkowitej. Na wykresie poniżej przedstawiono zarówno 12-miesięczną, jak i miesięczną stopę inflacji w ujęciu rocznym. Miesięczna inflacja całkowita charakteryzuje się bardzo dużą zmiennością, odzwierciedlając wahania cen energii, używanych samochodów i innych produktów.

Przyczyny wzrostu inflacji

Wzrost inflacji bazowej interpretujemy jako odzwierciedlenie oczekiwań inflacyjnych i zacieśnienia na zagregowanym rynku pracy, jak to w podręcznikach opisuje krzywa Phillipsa. Od czasu niedawnej publikacji pewnych badań, np. Furman i Powell (2021) oraz Barnichon i in. (2021), „zacieśnienie” na rynku pracy mierzymy stosunkiem liczby wakatów do bezrobocia.

Stwierdzamy, że bardzo wysoka liczba wolnych miejsc pracy w stosunku do bezrobocia w latach 2021-2022 może w znacznym stopniu tłumaczyć wzrost miesięcznej inflacji bazowej, zwłaszcza w 2022 r. W pozostałej części wzrost inflacji wynika z dość silnego przełożenia się (ang. pass-through) wstrząsów związanych z inflacją całkowitą (czyli odchyleń inflacji całkowitej od bazowej) na tę ostatnią.

Stwierdzenia te pomagają nam zrozumieć, dlaczego uporczywość wysokiej inflacji zaskoczyła wielu ekonomistów – w tym nas (Ball et al. 2021b) – którzy zlekceważyli wzrost inflacji w połowie 2021 r., uznając go za przejściowy.Ekonomiści ci zwykle mierzyli zacieśnianie na rynku pracy stopą bezrobocia, która spadła jedynie do poziomu sprzed pandemii, ignorując efekt pass-through, dzięki któremu skutki wstrząsów inflacyjnych mogą się rozprzestrzeniać.

Jeśli chodzi o wstrząsy w zakresie inflacji całkowitej z okresu pandemii – czyli odchylenia inflacji całkowitej od bazowej – stwierdzamy, że przyczyniły się one do wzrostu inflacji zarówno bezpośrednio, jak i poprzez przełożenie na inflację bazową. Dla wyjaśnienia tego składnika inflacji najważniejsze okazały się trzy czynniki: zmiany cen energii; miara zaległości w realizacji zadań publikowana przez firmę z branży informacyjnej IHS Markit Economics, która naszym zdaniem ujmuje precyzyjnie powszechnie zgłaszane problemy z łańcuchami dostaw; oraz zmiany cen w branżach związanych z motoryzacją.

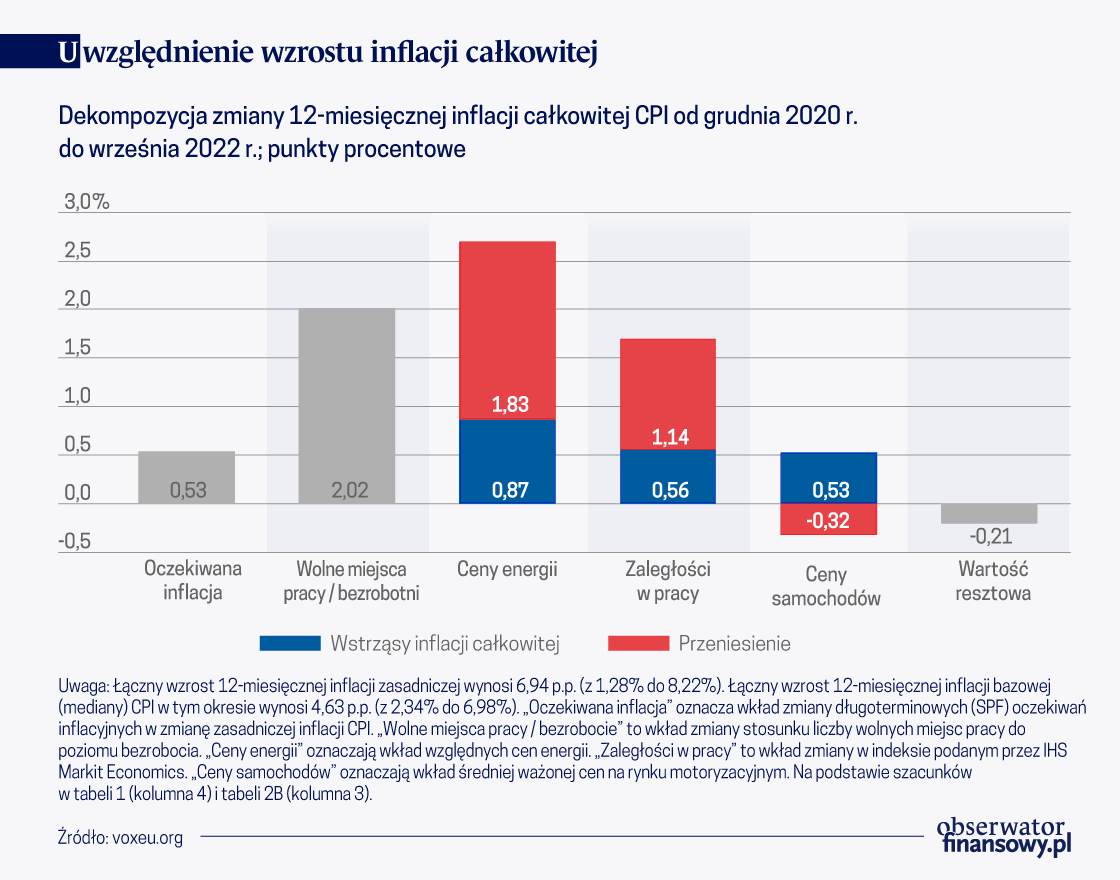

Dekompozycja wzrostu inflacji całkowitej o 6,9 punktu procentowego od końca 2020 r. do września 2022 r. (z 1,3 proc. do 8,2 proc.) wskazuje, że połączenie skutków bezpośrednich i skutków przełożenia wstrząsów inflacji całkowitej na bazową odpowiada za około 4,6 p.p. wzrostu inflacji 12-miesięcznej (wykres poniżej).

Gros tej wielkości – 4,6 p.p. odzwierciedla wstrząsy cen energii i zaległości w realizacji zadań, których łączny wkład wynosi odpowiednio 2,7 i 1,7 p.p. Doszło również do znacznego przełożenia skutków wcześniejszych wstrząsów cenowych związanych z rynkiem motoryzacyjnym, odzwierciedlającego wzrost cen w lecie 2021 r., ale bezpośredni wpływ na inflację zasadniczą stał się ujemny, ponieważ te wzrosty cen uległy częściowemu odwróceniu. Wzrost inflacji oczekiwanej to 5,5 p.p., a wzrost „ciasnoty” na rynku pracy (mierzony stosunkiem liczby wakatów do liczby bezrobotnych) to 2,0 p.p., czyli prawie jedna trzecia całkowitego wzrostu inflacji. Wzrost stosunku wolnych miejsc pracy do bezrobocia wyjaśnia prawie połowę wzrostu inflacji bazowej, choć, jak pokazujemy w naszym opracowaniu, efekt ten rośnie w czasie.

Dokąd zmierza inflacja?

Jakie koszty trzeba by ponieść, aby Rezerwa Federalna zrealizowała swój cel, jakim jest opanowanie inflacji? Urzędnicy Fed przewidują miękkie lądowanie, czyli powrót inflacji do celu przy jedynie niewielkim wzroście bezrobocia. Natomiast pesymiści, tacy jak Summers (2022), uważają, że obniżenie inflacji będzie wymagało bolesnej recesji z wysokim bezrobociem. Który scenariusz jest bardziej prawdopodobny?

Naszym zdaniem odpowiedź zależy w dużej mierze od dwóch czynników. Jednym z nich jest stosunek między bezrobociem a wolnymi miejscami pracy opisany krzywą Beveridge’a. W czasie pandemii stosunek ten uległ niekorzystnej zmianie: dany poziom wakatów pracy oznacza wyższy poziom bezrobocia. Związane z obniżeniem inflacji koszty w postaci wzrostu bezrobocia będą znaczne, jeżeli stosunek ten pozostanie teraz niezmieniony. Z tym, że koszty będą niższe, jeśli normalizacja rynku pracy spowoduje przesunięcie krzywej Beveridge’a z powrotem do położenia sprzed pandemii.

Drugi czynnik dotyczy długoterminowych oczekiwań inflacyjnych. Według różnych miar, oczekiwania te były dobrze zakotwiczone przez większość okresu pandemii, ale w 2022 r. wykazały oznaki wzrostu. Koszty opanowania inflacji będą większe, jeśli te oznaki przerodzą się w zdecydowany trend wzrostowy oczekiwań inflacyjnych. Trudno jest przewidzieć kierunek, w którym będą one zmierzać, ale staramy się naświetlić możliwe scenariusze, oszacowując reakcje ankietowych miar oczekiwań na zmiany rzeczywistej inflacji.

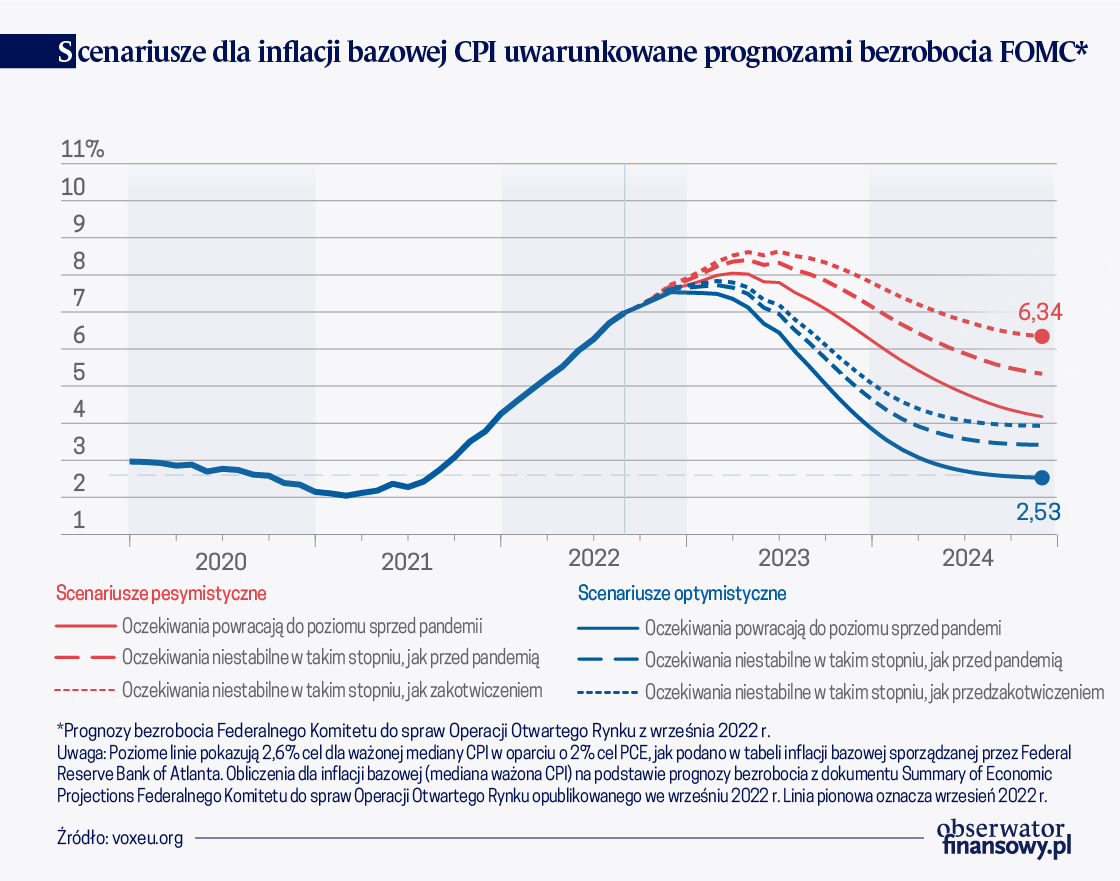

Symulujemy ścieżki przyszłej inflacji przy alternatywnych założeniach oraz ścieżkę, którą podąży stopa bezrobocia. Dla krzywej Beveridge’a rozważamy zarówno przypadek pesymistyczny, w którym pozostaje ona w pozycji pandemicznej, jak i taki, w którym wraca ona do pozycji sprzed pandemii. Co do oczekiwań inflacyjnych szacujemy, jak reagują one na zmiany inflacji: stwierdzamy, że zależność ta bywała różna w różnych okresach. Pod uwagę bierzemy trzy przypadki: oczekiwania powracają do poziomu sprzed pandemii, oczekiwania pozostają na poziomie z okresu pandemii oraz – w najbardziej pesymistycznym scenariuszu – oczekiwania są niestabilne podobnie, jak w okresie przed ich zakotwiczeniem (przed końcem lat 90 XX w.). Skupiamy się na ścieżce bezrobocia prognozowanej przez przedstawicieli Fed w dokumencie Summary of Economic Projections z września 2022 r., które osiąga szczyt na poziomie 4,4 proc. w latach 2023 i 2024. W tym scenariuszu, jeśli przyjmiemy dość optymistyczne założenia zarówno co do krzywej Beveridge’a, jak i oczekiwań inflacyjnych, to do końca 2024 r. stopa inflacji spadnie do poziomu bliskiego celowi Fed. Natomiast przy szeregu innych założeń inflacja utrzymuje się znacznie powyżej celu (wykres poniżej).

Jeśli ścieżka bezrobocia według Summary of Economic Projections grozi utrzymaniem się inflacji na wysokim poziomie, to o ile wyżej musi wzrosnąć bezrobocie, aby realizacja celu inflacyjnego Fed była bardziej prawdopodobna? Rozpatrujemy dwie inne ścieżki bezrobocia. Jedna opiera się na World Economic Outlook Międzynarodowego Funduszu Walutowego z października 2022 r., według której stopa bezrobocia wzrasta do 5,6 proc. w drugiej połowie 2024 r. Druga bazuje na sugestii Summersa (2022), że przywrócenie inflacji do poprzedniego poziomu będzie wymagało dwóch lat bezrobocia na poziomie 7,5 proc. Jak wiadomo, wyższe bezrobocie obniża inflację. Przy bezrobociu sięgającym 5,6 proc., inflacja zbliża się do celu inflacyjnego Fed, chyba że oczekiwania inflacyjne „odkotwiczą” się. Ścieżka zakładająca wyższe bezrobocie rzędu 7,5 proc. solidnie przybliża inflację do celu Fed, ale kosztem bolesnego i długotrwałego wzrostu bezrobocia.

Uwaga od autorów: Poglądy wyrażone w tym felietonie są poglądami jego autorów i nie należy ich przypisywać Międzynarodowemu Funduszowi Walutowemu, jego Radzie Wykonawczej ani kierownictwu.

Daniel Leigh – Head of World Economic Studies division at International Monetary Fund

Prachi Mishra – Chief of the Systemic Issues Division at International Monetary Fund

Laurence Ball – Professor at Johns Hopkins University, Research Associate at National Bureau Of Economic Research

Artykuł ukazał się w wersji oryginalnej na platformie Vox EU, tam też dostępne są przypisy i bibliografia.

Oczekiwania inflacyjne gospodarstw domowych są zwykle zawyżone, systematycznie niesymetryczne i skorelowane z cechami społecznymi i demograficznymi. Badanie tych niejednorodności i ich wpływu na zagregowane wyniki gospodarcze jest obecnie kluczowym wyzwaniem dla decydentów politycznych.

Uwaga władz monetarnych, makroekonomistów i analityków ekonomicznych koncentruje się na wskaźnikach ogólnokrajowej inflacji. Z kolei konsumenci mają skłonność do kształtowania opinii o zmianach cen na podstawie swoich doświadczeń, opartych na codziennych zakupach, które zazwyczaj są dokonywane niedaleko miejsca zamieszkania.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.