Chińczycy polubili życie na kredyt. W ubiegłym roku zobowiązania chińskich gospodarstw domowych osiągnęły rekordowy poziom 49,1 proc. PKB, a dane za pierwsze półrocze br. wskazują zadłużenie konsumentów dochodzące już do 51 proc. PKB.

Historycznie największym problemem Pekinu było zadłużenie władz lokalnych oraz przedsiębiorstw państwowych, jednak w ostatnich latach zobowiązania gospodarstw domowych urosły do gigantycznych rozmiarów. Jak na ironię problem długu konsumentów posiada swoje korzenie w innym, szczególnie skłonnym do zaciągania zobowiązań, sektorze – w przedsiębiorstwach państwowych. Chiński system bankowy zawsze miał skłonność do pożyczania dużych pieniędzy korporacjom państwowym, jednak w ostatnich latach pożyczki kierowane do konsumentów stały się korzystniejszą alternatywą dla często niespłacanych lub mało rentownych kredytów dla firm. W miarę jak Pekin stara się łagodzić wysoki poziom zadłużenia przedsiębiorstw państwowych, krótkoterminowe długi gospodarstw domowych rosną. Banki i instytucje pozabankowe prześcigają się w swoich ofertach, a sprzedawcy domów i aut wmawiają Chińczykom, że muszą je nabyć.

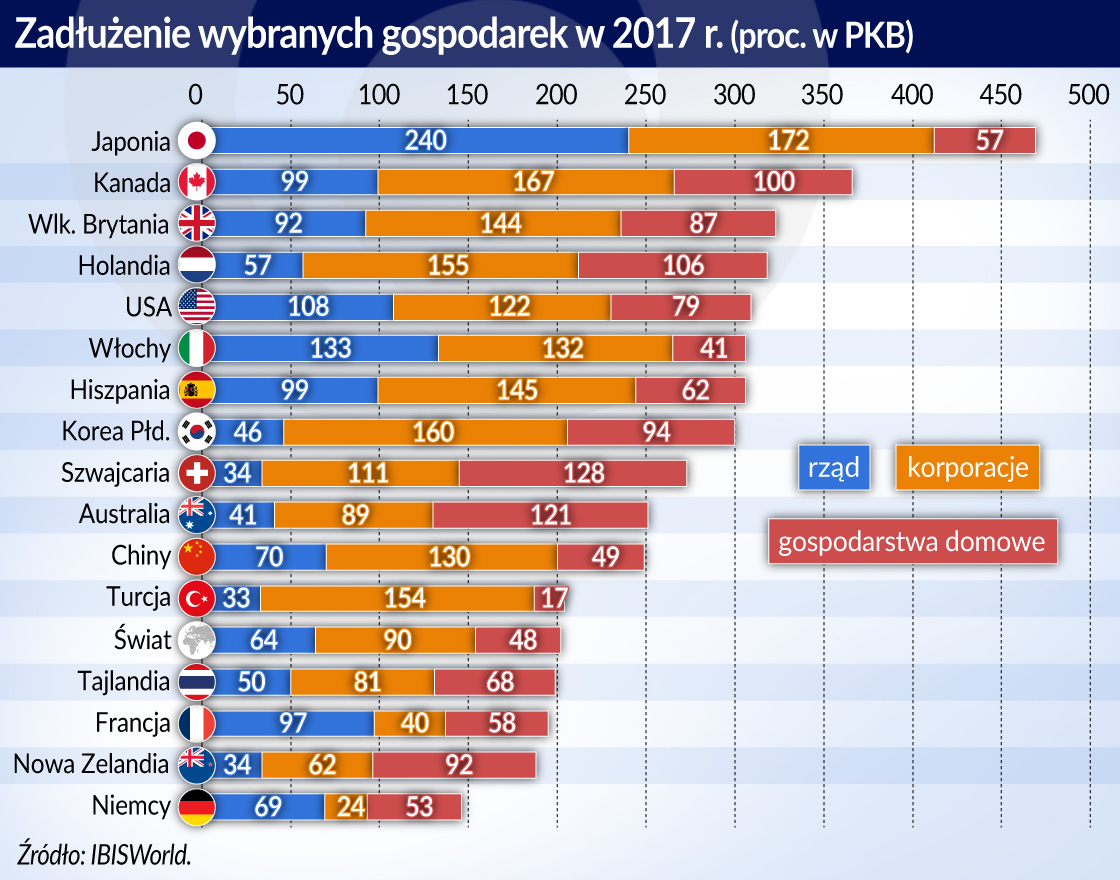

Jeżeli porównamy zadłużenie chińskich gospodarstw domowych z mieszkańcami innych krajów, to nadal pozostaje ono zdecydowanie niższe od zobowiązań południowokoreańskich konsumentów (około 95 proc. PKB) czy amerykańskich (niecałe 80 proc. PKB). Udział zadłużenia chińskich gospodarstw domowych w PKB kształtuje się na poziomie średniej światowej. Jednak sama wartość długu nie martwi tak, jak szybkie tempo wzrostu tego zadłużenia. Ponadto dynamika zwiększania się dochodów chińskich konsumentów nie nadąża za wzrostem zaciąganych przez nich zobowiązań, co wskazuje na trudności z obsługą długów w przyszłości. Zresztą już teraz terminowa spłata pożyczek dla niektórych gospodarstw domowych przekracza osiągane dochody, co zmusza do zaciągania kolejnych zobowiązań.

Jak pożyczają?

Wśród form pożyczek zaciąganych przez Chińczyków dominują kredyty hipoteczne (59 proc. w 2017 r.) oraz w mniejszym stopniu karty kredytowe i pożyczki na zakup auta (19 proc.). Wyliczono, iż osoby między 22 a 55 rokiem życia posiadają najwięcej takich zobowiązań.

Chińczycy, a szczególnie tzw. pokolenie Y, szybko przekonali się do kart kredytowych, a zadłużenie w ramach tych kart w pierwszej połowie 2018 r. wynosiło 6,26 bln juanów. Dotąd wyemitowano około 650 mln sztuk kart. Natomiast prognozuje się, iż w następnym roku Chiny wyprzedzą USA pod względem liczby wyemitowanych kart kredytowych i debetowych.

Kolejną branżą przeżywającą boom kredytowy jest sprzedaż aut. Chociaż w odniesieniu do sprzedaży samochodów na kredyt rynek chiński daleki jest od nasycenia, to tempo wzrostu tych kredytów imponuje. Dominują pożyczki typu P2P, których wartość w ubiegłym roku osiągnęła pułap 38,6 mld dol. Pożyczki samochodowe przeważają w segmencie pojazdów luksusowych, natomiast rzadziej korzystają z nich kupujący auta średniej klasy.

W strukturze długu chińskich konsumentów bezwzględnie górują kredyty hipoteczne. W sierpniu tego roku Ludowy Bank Chin oszacował wartość tych kredytów na poziomie 35,6 bln juanów. Zgodnie z badaniem przeprowadzonym przez jedną z czołowych chińskich uczelni, współczynnik chińskich gospodarstw domowych posiadających swój własny dom lub mieszkanie wynosi około 90 proc. Jest to najwyższa wartość w świecie. Skłonność Chińczyków do zaciągania pożyczek pompuje bańkę na rynku nieruchomości. Chcąc ostudzić entuzjazm do nabywania domów i mieszkań, Pekin stopniowo wprowadza ograniczenia w liczbie nieruchomości, jakie mogą kupować Chińczycy. Wymagane jest płacenie podatków i składek na ubezpieczenia społeczne w lokalizacji nieruchomości. W celu obniżenia popytu na rynku nieruchomości podnoszone są stopy procentowe; ustala się także minimalną liczbę lat, jaką musi odczekać nabywca nieruchomości przed jej odsprzedażą. Generalnie od marca ubiegłego roku kilkadziesiąt miast wprowadziło ograniczenia dotyczące kupowania drogich domów na wybranych obszarach.

Na skutek wprowadzanych działań chłodzących rynek nieruchomości nasilają się działania promocyjne deweloperów. Widoczne to było chociażby przed Świętem Narodowym Chin, kiedy to sprzedający zachęcali kupujących specjalnymi ofertami, np. rabatami na tysiące juanów (byli nawet tacy, którzy obniżali ceny o 30 proc.), bonifikatami za przyprowadzenie kolejnego klienta itp. Jednak te zabiegi na niewiele się zdają, gdyż sprzedaż liczona powierzchnią lokali spadła o 27 proc. w „chińskim złotym tygodniu” (pierwszy tydzień października).

Na nic oszczędności

W przeszłości wysokie oszczędności gospodarstw domowych działały jak bufor dla zadłużonych przedsiębiorstw państwowych i samorządów. Skłonność Chińczyków do oszczędzania wynika w dużej mierze ze specyfiki tamtejszej gospodarki, w której konsumenci odkładają pieniądze żeby zabezpieczyć na przyszłość siebie i dzieci (edukacja, służba zdrowia, emerytura itp.). Do niedawna wysoka stopa oszczędności powodowała, iż kwestia zadłużenia konsumentów była trochę bagatelizowana. Jednak oszczędności netto (suma depozytów minus niespłacone pożyczki) powoli się kurczą. Oznacza to, iż Chińczycy generalnie mniej oszczędzają, a pożyczają coraz więcej. Statystyki MFW wskazują, iż zadłużenie chińskich gospodarstw domowych może wzrosnąć w 2023 r. nawet do 61,3 proc. PKB, podczas gdy stopa oszczędności spadnie do 30,5 proc. Obserwujemy także pogłębiającą się lukę między tempem wzrostu zadłużenia Chińczyków a ich konsumpcją. W 2017 r. pożyczki konsumenckie wzrosły o 21 proc., podczas gdy sprzedaż detaliczna tylko o 9,4 proc. (najniżej od 15 lat).

W następnym roku Chiny wyprzedzą USA pod względem liczby wyemitowanych kart kredytowych i debetowych.

Pojawia się jeszcze jedna wątpliwość w kontekście ostatnich wydarzeń na arenie międzynarodowej – jak wojna handlowa z USA wpłynie na sytuację chińskiego konsumenta. Oczywiście w najbardziej optymistycznej wersji, nic się nie wydarzy, gdyż Chiny w dużej mierze są w stanie opierać się na rodzimej produkcji. W bardziej realnym postrzeganiu problemu należy spodziewać się spadku chińskiego eksportu, co w dłuższej perspektywie może zagrozić utratą pracy przez zadłużonych konsumentów. Trudno kalkulować, ile osób obecnie może być objętych redukcją zatrudnienia. W efekcie osłabi się popyt krajowy, a Pekin raczej powstrzyma się od działań pobudzających gospodarkę, gdyż takie zabiegi przy obecnym zadłużeniu kraju nie byłyby najlepszym pomysłem. Ponadto należy spodziewać się wzrostu zobowiązań korporacji chińskich, które będą chciały prowadzić działalność przy niższych przychodach z tytułu eksportu. Podobny scenariusz może jednak czekać także konsumentów amerykańskich, gdyż pamiętajmy, że nie tylko chińskie gospodarstwa domowe mają długi.