Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (16–20.05.2022) – źródło: dignitynews.eu

Luty wydawał się być burzliwym miesiącem dla gospodarki. Ale jeśli tylko spojrzy się do kalendarza można odnieść wrażenie, że marzec nie będzie spokojniejszy jeśli nie bardziej zaskakujący. Na początku marca Bank of Brasil, który może zacieśnić politykę monetarną idąc w ślady np. banku centralnego Korei Pd. Dość dużo długu rządowego trafi na rynek. W pierwszym tygodniu marca swoje spotkanie odbędzie zarząd Europejskiego Banku Centralnego a tydzień później Bank of England. W trakcie miesiąca szczyt nt konkurencyjności i przypuszczalnie dwa spotkania (tydzień po tygodniu) ministrów Unii. W ostatnim tygodniu marca będzie mieć miejsce spotkanie głów państw Unii Europejskiej.

To jeszcze nie wszystko. Inwestorów czekają emocje także w USA. Jeszcze w tym tygodniu raport z rynku pracy. Tego samego dnia jeśli nie zostanie domknięty budżet, administracja powinna podać się do dymisji. W połowie miesiąca spotkanie Fed.

Nie ma wątpliwości, że burza na Bliskim Wschodzie nie ucichnie.

Doświadczeni politycy, a wśród nich jeden z byłych doradców amerykańskiej Rady Bezpieczeństwa w latach 80., Robert McFarlane ostrzega przed jeszcze bardziej gwałtownych podwyżkami ropy w rozmowie dla Martenson Blog.

Well, I wish had a more hopeful answer for you. You’ve nailed it. We really are very likely to face either a disruption violently [by terrorism] or a political decision by OPEC to change the price of oil to $200 to $300 per barrel and literally destroy the global economy.

McFarlane doradza wprowadzenie „otwartych standardów paliwowych”. Zachęca prowadzenie polityki skoncentrowanej na nieprzeszkadzaniu rozwoju technologii paliw alternatywnych: etanolu, elektryczności, etc.

Kraje OECD są uzależnione od produktów naftowych jak USA. Ich konsumpcja znacząco wzrosła od 2008 zauważa Oil Drum. A ta tendencja koreluje wraz ze wzrostem ropy.

As OECD production continues to decline, a growing need for imports into OECD (ref figure 04 and 05 in this post) is expected to add upward pressure to the oil price. Oil imports into OECD will normally tend to be higher during the heating season (winter in the Northern Hemisphere) and this suggests an upward pressure to the oil price during the winter months.

With the approach of spring and warmer weather together with expected maintenance at refineries it should be expected that OECD demand/consumption abates some and thus takes some pressure off the oil price in the weeks ahead. However, the geopolitical factor may change that.

Amerykańska i światowa gospodarka powinna szukać sposobów uniezależnienia się od ropy bliskowschodniej ze względu na jej niszczący potencjał (w wypadku gwałtownych wzrostów ropy).

Jednakże inni ekonomiści uspakajają przed paniką. Według Tobiasa Levkovicha z Citgroup, którego opinię przytacza Money Game, szok, który nastąpił w latach 70. wskutek kryzysu naftowego raczej nie powtórzy się. Wówczas rynek pracy był w dużo większym stopniu elastyczny.

investors often forget that cost of living adjustments built into labor contracts during the late 1960s and early 1970s, when the private sector had 25%-30% unionization rates, forced upward pressure on companies across the business spectrum and causing a massive change in inflation expectations. Such conditions do not exist currently (…). Furthermore, with 6%-7% private sector unionization nowadays, one can find additional explanation why a 16-fold increase in oil prices from a low of $9/barrel in 1998 to a high of $147/barrel in 2008 did not cause a surge in overall CPI over that decade.

Daily Capitalist wysuwa kolejny argument, że gospodarka zmierza w kierunku stagflacji. (Podobny pogląd prezentuje The Economic Collapse) Daily Capitalist cytuje opinię znanego menadżera Davida Rosenberga, który powiedział w niedzielę (25 lutego) w telewizji Bloomberg iż wzrost cen ropy będzie kosztował gospodarkę światową conajmniej 1 proc. PKB.

I choć nieco podobna sytuacja miała miejsce w 1996 r. to jednak wówczas uchronił gospodarkę boom na przedsiębiorstwa high-tech. Według Daily Capitalist inflacja już jest jeśli ocenia się ją po zwiększonej podaży pieniądza. Dwa skutki inflacji to wzrost cen i dużo bardziej poważniejszy – erozja kapitału (oszczędzonego z produkcji lub pracy). A to drugie zjawisko według Daily Capitalist powoduje właśnie stagflacja.

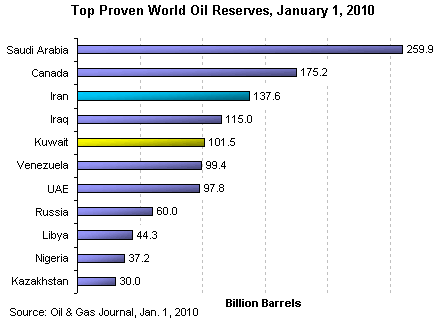

Według Oil & Gas Journal Arabia Saudyjska otwiera czołówkę światowych rezerw ropy.

Jednak Inwestor Jim Rogers uważa, że zasoby Arabii Saudyjskiej są zbyt małe by wzmocnić podaż ropy na rynek. I jego zdaniem ceny ropy będą nadal iść w górę w dłuższej perspektywie.

Saudi Arabia can’t make the short fall from Libyan supplies; They’ve said in the past that they can increase production, but they can’t. They told George W. Bush they couldn’t. The reason oil is going up is that the world is running out of known reserves of oil. (…) Oil could go back down for a while, if things come down in the Middle East. But the reality is the underlying oil supply story means oil is going higher in the long-term.

Wciąż jednak pojawia się pytanie ekonomistów czy Fed nie podniesie niebawem stóp procentowych? Zwłaszcza, że presja jest duża:

W Niemieckiej prasie pojawiły się sugestie mogące świadczyć iż do takiego ruchu przygotowuje się również Europejski Bank Centralny. Członek rady ECB Yves Mersh ostrzegł iż „konieczne jest zrównoważenie polityki monetarnej”. W styczniu inflacja EU przekroczyła 0.4 proc. zakładany 2 proc. cel. (Choć Angry Bear sugeruje zupełnie coś przeciwnego:

But I think that the ECB will be less hawkish than expected next week, because I’m noticing an interesting correlation between German-based inflation (supposedly not relevant, per se, to ECB policy), Eurozone HICP inflation (the ECB’s target rate of inflation), and the refi rate. ))

Była szefowa doradców ekonomicznych prezydenta Baracka Obamy prof. Christina Romer zabrała głos w debacie nt polityki monetarnej.

Była doradczyni Obamy pochwala koncepcję „ilościowego łagodzenia”:

Quantitative easing can help the economy through several channels. It can push down longer-term interest rates that are not yet at zero. This encourages interest-sensitive spending, like construction, investment and consumer purchases of durable goods. It can also lessen fears of deflation, and so lower the real cost of borrowing, even if nominal interest rates barely fall.

Prawdziwy podział w Fed przebiega co do przyczyn inflacji a nie akceptowalnego jej poziomu – pisze prof. Romer. Jej zdaniem Fed mógłby zaangażować się w jeszcze bardziej zdecydowaną politykę ilościowego łagodzenia aby jeszcze bardziej obniżyć stopy procentowe i wartość dolara.

That would lead the Fed to counteract some of the extremely low inflation during the recession with a more expansionary policy and lower real rates for a while.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.