Technologia rozproszonych rejestrów (DLT) ma szansę zmienić handel międzynarodowy poprzez digitalizację skomplikowanego obiegu dokumentów i dostęp do finansowania dla małych i średnich firm. To może oznaczać również zauważalny wzrost obrotów.

Zaledwie jedna piąta światowego handlu jest rozliczana na podstawie przedpłaty. Pozostała część wymaga finansowania poprzez zastosowanie akredytywy dokumentowej lub różnych form finansowania łańcucha dostaw (np. handel wewnątrz UE), co jest ryzykowne.

Analiza przeprowadzona przez Boston Consulting Group wskazuje, że proces finansowania handlu zagranicznego generuje do 20 dokumentów, w których należy wypełnić 5 tysięcy pól danych, co angażuje nawet 20 podmiotów. Jeden procent tych działań kreuje wartość dodaną.

Żmudne wypełnianie papierów

Jak wygląda to w praktyce obrazuje przeprowadzony przez firmę Maersk eksperyment, który dotyczył wysyłki chłodzonym kontenerem róż z Kenii do Holandii. W całym procesie dostawy brało udział 30 podmiotów, w tym banki-korespondenci, reprezentowanych przez ponad 100 osób, a liczba interakcji między nimi przekroczyła 200. Dostawa trwała 34 dni, w tym 10 dodatkowych, związanych z procesowaniem dokumentów, które umieszczone w segregatorze osiągnęły grubość 25 cm.

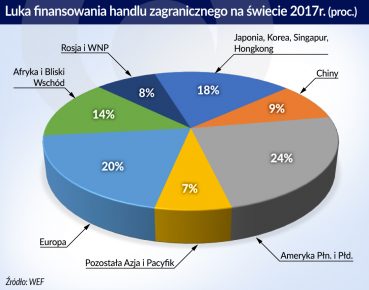

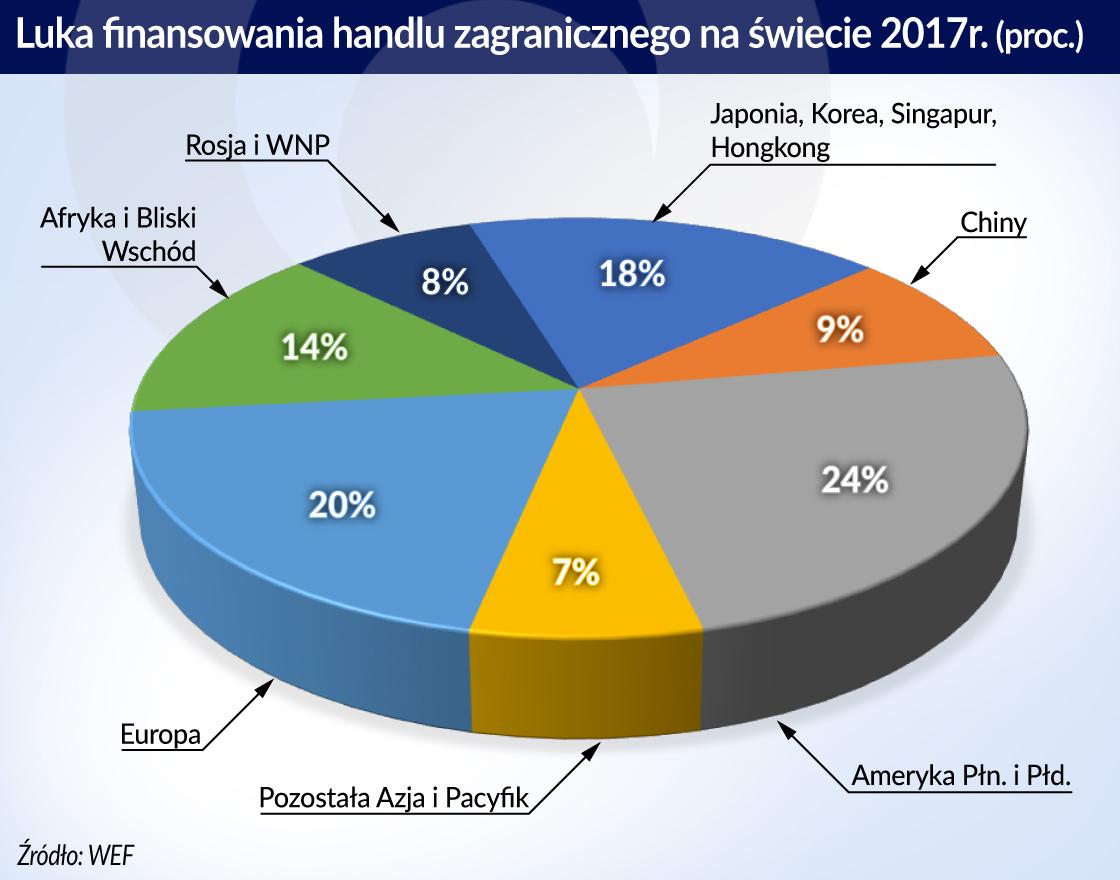

Żmudne, długie i papierowe procesy to jednak nie jedyny problem związany z finansowaniem handlu światowego. Wielu szczególnie małym i średnim przedsiębiorstwom banki nie udzielają wsparcia, bo nie dysponują wystarczającym zabezpieczeniem, nie mają historii kredytowej lub środków na przeprowadzenie transakcji – dotyczy ich aż 74 proc. odmów kredytowania. Skutkuje to luką finansowania, która przez Światowe Forum Ekonomiczne (WEF) szacowana jest (Trade Tech – A New Age for Trade and Supply Chain Finance) na 1,5 biliona dolarów.

Upraszczając można powiedzieć, że taka wartość wymiany zagranicznej nie dochodzi do skutku, a do roku 2025 jeśli nic się nie zmieni, luka wzrośnie do 2,5 biliona dolarów. W największym stopniu zjawisko to dotyczy gospodarek azjatyckich, bo ok. 40 proc. światowej luki finansowania występuje na tym kontynencie. ADB czyli Azjatycki Bank Rozwoju szacuje (https://www.adb.org/news/15-trillion-trade-finance-gap-persists-despite-fintech-breakthroughs), że wzrost wolumenu finansowania handlu światowego zwiększyłby zatrudnienie na świecie o 1 punkt procentowy.

Głównym problemem w finansowaniu handlu zagranicznego na świecie jest brak zaufania między stronami i wynikające z tego wysokie ryzyko transakcji, co przekłada się z kolei na koszty kredytu albo odmowę jego udzielenia. Brakuje centralnej, cyfrowej informacji o stronach kontraktów zarówno w bankach, jak i w instytucjach ubezpieczających kredyty eksportowe.

Korzyści z innowacji

Z raportu przygotowanego przez WEF wraz z firmą Bain wynika, że technologia blockchain może ograniczyć lub wręcz zlikwidować wiele dotychczasowych problemów w finansowaniu handlu międzynarodowego. Chodzi o eliminację procesów papierowych oraz znaczne skrócenie obiegu dokumentów z kilkunastu dni do mniej niż 24 godzin.

Rejestry blockchain tworzą trwałą i nieusuwalną historię transakcji, ograniczają znacznie ludzkie pomyłki, umożliwiają szybszą ocenę ryzyka, a dzięki tzw. smart contracts automatyzują procesy, wymianę danych i płatności (jeśli towar jest wyładowany w zdefiniowanym porcie transfer pieniędzy odbywa się automatycznie). Firma Bain wskazuje, że adaptacja DLT mogłaby w obszarze finansowania handlu i transportu zredukować koszty operacyjne o 50-70 procent, przyspieszając czas procesów nawet czterokrotnie.

Z innego studium Bain wraz z bankiem HSBC wynika Blockchain Trade Finance Report, że łączny wpływ tych zmian na światowe obroty handlowe – obecnie około 16 bilionów dolarów – wyniósłby około 7 procent. Skutki rozwiązań, które zapewnia blockchain mogą firmom z rynków wschodzących zapewnić większe korzyści niż znoszenie ceł – stwierdził Wolfgang Lehmacher dyrektor generalny ds. łańcuchów dostaw i transportu w WEF.

Korzyści mogą być jeszcze większe jeśli technologia blockchain zostanie wsparta innowacjami z zakresu sztucznej inteligencji połączonej z analityką, rozwiązaniami z zakresu internetu rzeczy (IoT) i chatbotów.

Pierwszą transakcję finansowania handlu zagranicznego na prywatnym blockchainie przeprowadził we wrześniu 2016 roku bank Barclays we współpracy z fintechem Wave. Wart 100 tys. dolarów kontrakt dotyczył sprzedaży sera i masła przez irlandzką spółdzielnię Ornua na Seszele. Akredytywa została wydana przez SWIFT, a płatność odbyła się w sposób tradycyjny tzn. nie była zautomatyzowana. Od czasu jej wystawienia do momentu akceptacji minęły zaledwie 4 godziny, gdy standardowo trwa to minimum 10 dni. Rok później hiszpański BBVA przeprowadził pomyślnie cyfrową transakcję sfinansowania importu mrożonego tuńczyka z Meksyku, skracając czas obiegu i weryfikacji dokumentów z 10 dni do dwóch i pół godziny.

W ciągu ostatnich lat coraz więcej konsorcjów bankowych wdraża piloty procesowania transakcji z zastosowaniem technologii DLT. Pierwsza transakcja między niezależnymi bankami dotyczyła Commonwealth Bank of Australia, Wells Fargo i Brighmann Cotton, w której poza technologią blockchain wykorzystano także internet rzeczy. Specjalne sensory umożliwiły stronom monitorowanie trasy dostawy, a oprogramowanie smart contracts uruchomiało płatności za bawełnę kiedy docierała do wyznaczonych lokalizacji.

Prawo nie nadąża

Szerszym konsorcjum specjalizującym się w finansowaniu handlu międzynarodowego poprzez blockchain jest we.trade skupiające miedzy innymi Rabobank, KBC, Deutsche Bank, HSBC, Unicredit, Santander, Nordea i Societe Generale. Platformę cyfrowa opartą na DLT o nazwie eTrade, która skróciła czas oczekiwania na finansowanie do czterech godzin, stworzyły również banki w Hongkongu.

Szczególnym przypadkiem jest Batavia – to całkowicie blockchainowa globalna platforma trade finance zbudowana przez IBM dla konsorcjum pięciu banków: UBS, Bank of Montreal, CaixaBank, Commerzbank i Erste Group. Ma ona charakter otwarty i mogą do niej przystępować inne banki i firmy. To droga do rozpowszechnienia rozwiązań DLT w finansowaniu handlu międzynarodowego. Eksperci z Bain twierdzą, że ten stan można osiągnąć poprzez tzw. super łączniki, które połączą poszczególne platformy, dostawców oraz przewoźników, dając bankom dostęp do danych o zabezpieczeniach i historii bardzo wielu transakcji, co lepiej i szybciej pozwoli wycenić ryzyko wcześniej nie znanych klientów.

Potencjał blockchaina dla wzrostu handlu międzynarodowego docenia Światowa Organizacja Handlu (Can Blockchain Revolutionize International Trade?), stwierdzając, że technologia ta jest ciekawym narzędziem wspierającym wdrożenie Porozumienia dot. Ułatwień Handlowych (TFA), bo znacznie ogranicza koszty i wspiera relacje biznesowe oraz międzyrządowe.

Blockchain nie rozwiąże jednak wszystkich problemów handlu międzynarodowego, bo ma swoje ograniczenia i potrzebuje wsparcia w innych obszarach. Uregulowania prawnego wymaga wiele elementów – chociażby dotyczących odpowiedzialności stron w przypadku gdy smart contracts zawierają błędy w kodowaniu.

Sceptycy zwracają też uwagę, że akredytywa dokumentowa może być wydawana w oparciu o sfałszowane dokumenty, a technologia nie jest w stanie temu zapobiec, powielając fałszywe fakty i dane dotyczące towaru czy płatności. Musiałaby więc powstać sieć powierników poświadczających autentyczność i wiarygodność dokumentów, a to może wydłużyć przebieg transakcji. Blockchain z pewnością oferuje szereg zalet, jak cyberbezpieczeństwo, transparentność, ochrona własności intelektualnej, dokonywanie transakcji w czasie rzeczywistym czy nieograniczona praktycznie możliwość włączania nowych uczestników. Nie jest jednak panaceum na wszystko, a jego zastosowanie wymaga starannej oceny możliwych ryzyk.