Dobra infrastruktura wzmacnia polski rynek finansowy

Polski rynek finansowy zyskał autoryzowaną, zgodnie z wymogami europejskich regulacji, izbę rozliczeniową typu CCP (centralny kontrpartner). 8 kwietnia 2014 r. Komisja Nadzoru Finansowego przyznała ją KDPW_CCP, potwierdzając tym samym, że spełnia ona wszystkie zapisane w rozporządzeniu EMIR kryteria dla tego typu instytucji.

Iwona Sroka (fot. W. Kompała/KDPW)

KDPW_CCP uzyskała autoryzację jako trzecia izba w Europie, na 22 podmioty, które składały odpowiednie wnioski. Profesjonalne przygotowanie infrastruktury polskiego rynku finansowego do nowych wymogów europejskiego prawa podkreśla także decyzja unijnego nadzoru nad rynkiem kapitałowym (European Securities Market Authority – ESMA) o zarejestrowaniu repozytorium transakcji, prowadzonym przez Krajowy Depozyt Papierów Wartościowych (KDPW_TR), jako jednej z pierwszych czterech tego typu instytucji w UE (do dziś zarejestrowanych zostało tylko 6 repozytoriów). Polski rynek kapitałowy świadomie zatem buduje swoją pozycję w Europie, na równi z podmiotami o znacznie dłuższej historii i bogatszych doświadczeniach.

Regulacje Unii Europejskiej dotyczące rynków kapitałowych z jednej strony mają na celu stworzenie ram działania jednolitego europejskiego rynku finansowego, zniesienie barier pomiędzy rynkami i umożliwienie konkurencji pomiędzy instytucjami infrastruktury obsługującymi te rynki, z drugiej zaś – zmniejszenie ryzyka działalności instytucji kluczowych dla zachowania stabilności finansowej państwa, odbudowanie zaufania do rynku i przyciągnięcie nowych inwestorów, a jednocześnie zapobieżenie kryzysowi podobnemu do tego z roku 2008.

Konsekwencją powyższych założeń jest prowadzona od kilku lat przez Unię Europejską polityka unifikacji przepisów dotyczących funkcjonowania rynku finansowego. Efektem tego są konkretne dyrektywy i rozporządzenia kształtujące porządek prawny w tym obszarze. Jednym z nich, którego wpływ już odczuwamy, jest EMIR, czyli Rozporządzenie Parlamentu Europejskiego i Rady nr 648/2012 z dnia 4 lipca 2012 r. w sprawie instrumentów pochodnych będących przedmiotem obrotu poza rynkiem regulowanym, kontrahentów centralnych i repozytoriów transakcji. Określa ono, m.in. rygorystyczne warunki, jakie spełniać powinny izby rozliczeniowe typu CCP.

Potwierdzeniem wywiązania się danej izby z tych wymogów jest jej autoryzacja, dokonywana przez krajowy organ nadzoru, przy współudziale międzynarodowego kolegium złożonego z przedstawicieli banku centralnego oraz wybranych członków organów nadzorczych z innych krajów Unii Europejskiej, jak również europejskiego nadzoru ESMA.

Ponadto EMIR nakłada na banki obowiązek rozliczania określonych klas derywatów z rynku OTC w autoryzowanych izbach CCP. Do tej pory transakcje takie były zawierane bezpośrednio między bankami. Innym wymogiem, wprowadzonym przez EMIR jest obligo raportowania informacji o zawartych kontraktach pochodnych przez wszystkie przedsiębiorstwa, nie tylko finansowe, aktywne na tym rynku, do specjalnych instytucji – repozytoriów transakcji, które także muszą spełniać określone prawem wymagania techniczne, organizacyjne, kapitałowe, czego potwierdzeniem jest rejestracja takich instytucji w ESMA (poprzedzona wcześniejszą weryfikacją przygotowania danego repozytorium przez europejskiego nadzorcę).

Nowe regulacje nie tylko odbudowują zaufanie do rynku finansowego, zwiększają jego transparentność, ale i otwierają na międzynarodową konkurencję. Zarejestrowane w ESMA repozytorium transakcji, czy autoryzowana izba CCP może bowiem świadczyć swe usługi w dowolnym kraju UE.

Fakt ten, z kolei, otwiera pole do działania także spółkom z Grupy KDPW, które w odpowiedzi na nowe regulacje przygotowały odpowiednie usługi.

Obowiązek raportowania

Rozporządzenie EMIR nałożyło na przedsiębiorstwa (w Polsce dotyczy to także osób fizycznych prowadzących działalność gospodarczą) obowiązek raportowania informacji o zawieranych kontraktach pochodnych, zarówno z rynku regulowanego, jak i OTC, do repozytoriów transakcji. Przy czym założono, że raportowanie jest możliwe jedynie do instytucji, które spełnią określone w rozporządzeniu EMIR wymogi, potwierdzonych stosowną rejestracją podmiotu w ESMA. 7 listopada 2013 r. ESMA zarejestrowała Repozytorium Transakcji w KDPW, jako jedną z czterech pierwszych tego typu instytucji w Europie i jedyną działającą w regionie Europy Środkowej i Wschodniej. Od początku swojego działania, w repozytorium KDPW_TR zarejestrowano już ponad 15 mln raportów, a jego uczestnikami są łącznie 133 podmioty z Polski, Austrii, Bułgarii, Czech, Łotwy, Słowacji, Włoch.

Uzupełnieniem oferty KDPW_TR jest wzbogacenie oferty KDPW o funkcje agencji kodującej, upoważnionej do nadawania tzw. numerów LEI, czyli międzynarodowych kodów identyfikujących instytucje finansowe na globalnym rynku. Ich posiadanie jest niezbędne, aby móc raportować do repozytorium transakcji. Tylko 12 podmiotów na świecie uzyskało jak do tej pory możliwość nadawania takich numerów.

Izby CCP zapewniają stabilność finansową państwa

Ze względu na wprowadzenie regulacji unijnych, skutkujących zwiększeniem koncentracji ryzyka firm inwestycyjnych oraz instytucji kredytowych w CCP, izby rozliczeniowe funkcjonujące jako central counterparty (CCP), stały się kluczowymi podmiotami dla zapewnienia stabilności finansowej państwa w sytuacji pojawienia się kryzysu finansowego.

Zgodnie z rozporządzeniem EMIR, wszystkie działające w UE izby rozliczeniowe do 15 września 2013 roku miały obowiązek złożyć w krajowym organie nadzoru wniosek autoryzacyjny. Warto podkreślić, że polska izba rozliczeniowa jest trzecią autoryzowaną izbą w całej UE – pierwszą była Nasdaq OMX Clearing AB (18 marca 2014), drugą EuroCCP N.V. (1 kwietnia 2014).

Pozytywna opinia Kolegium Autoryzacyjnego, a finalnie stosowna decyzja polskiej Komisji Nadzoru Finansowego, pozwala KDPW_CCP na działalność jako autoryzowane CCP w całej Unii Europejskiej, a zwłaszcza pełnoprawnie rozszerza zakres usług izby na obsługę międzybankowego rynku derywatów OTC.

Wraz z wnioskiem autoryzacyjnym izba przekazała listę instrumentów OTC, które będzie rozliczała. Są to instrumenty pochodne rozliczane w PLN (FRA, IRS, OIS, Repo). Obecnie w KDPW_CCP prowadzone są prace nad rozszerzeniem palety oferowanych instrumentów o denominowane w innych walutach, a także cross-currency derivatives.

Zgodnie z rozporządzeniem EMIR, określone kategorie instrumentów pochodnych OTC będą musiały być rozliczane przez izby CCP. Wydaje się, że obligo to zacznie obowiązywać od początku 2015 roku, ale już teraz banki otrzymują możliwość rozliczania transakcji przez autoryzowaną izbę.

Usługa OTC_clearing w KDPW_CCP przyniesie rynkowi finansowemu szereg korzyści – przede wszystkim uwolni limity kredytowe, jakie banki nakładają na kontrpartnerów swoich transakcji, zmniejszy wymogi kapitałowe na zabezpieczenie ekspozycji wobec ryzyka kontrpartnera, zwiększy płynność rynku międzybankowego, zmniejszy ryzyko operacyjne. Wszystko to, w konsekwencji, powinno poprawić efektywność rynku międzybankowego.

Autoryzacja – korzyści dla rynku

Dzięki unijnej autoryzacji KDPW_CCP działające na polskim rynku firmy inwestycyjne i banki mogą korzystać z usług krajowej infrastruktury rozliczeniowej, wyspecjalizowanej w obsłudze instrumentów, na które uczestnicy zgłaszają największe zapotrzebowanie (instrumenty pochodne denominowane w złotych). Oznacza to, że firmy inwestycyjne i banki otrzymają możliwość rozliczania zawieranych w Polsce transakcji w krajowej izbie.

Wprowadzenie do polskiego porządku prawnego mechanizmu nowacji rozliczeniowej, jednego z kluczowych elementów dostosowania KDPW_CCP do nowych regulacji UE, pozwala jej wejść w prawa i obowiązki pierwotnych stron transakcji, dodatkowo zwiększając zaufanie do rynku i jego bezpieczeństwo, w razie niewypłacalności któregoś z kontrahentów. Przyjmując bowiem transakcję do rozliczenia, na izbę CCP przechodzą prawa i obowiązki pierwotnych stron transakcji i musi ona, z wykorzystaniem modelu gwarantowania rozliczeń, doprowadzić do zamknięcia takiej transakcji, nawet w przypadku upadłości jednego z kontrahentów.

Przewagę KDPW_CCP nad zagranicznymi izbami stanowią krajowi uczestnicy rynku oraz polska waluta. Jest to istotna zachęta dla globalnych instytucji finansowych, zaangażowanych w instrumenty denominowane w PLN, do korzystania z usług KDPW_CCP.

W porównaniu do zagranicznych izb, KDPW_CCP oferuje adekwatne do wielkości krajowego rynku wymogi i warunki wobec swoich uczestników, gwarantując jednocześnie odpowiedni poziom bezpieczeństwa rozliczeń i jakość usług odpowiadającą międzynarodowym standardom.

Atrybutem KDPW_CCP jest także możliwość wnoszenia zabezpieczeń do systemu gwarantowania rozliczeń w polskich bonach i obligacjach skarbowych, akcjach z indeksu WIG20 oraz polskiej walucie, co jest szczególnie istotne w przypadku instytucji operujących na polskim rynku.

Utrzymanie w Polsce kompetencji instytucji infrastrukturalnych takich, jak KDPW_CCP, KDPW, KDPW_TR powinno stać się jednym z celów strategii rozwoju polskiego rynku kapitałowego. Silna konkurencja międzynarodowa sprzyja marginalizacji małych rynków i globalizacji działania dużych instytucji infrastrukturalnych, które koncentrują swoją działalność w głównych centrach finansowych Unii Europejskiej.

Jeżeli Warszawa ma aspirować do miana centrum finansowym regionu, silne instytucje infrastrukturalne, zdolne do konkurencji z globalnymi podmiotami, muszą być jednym z istotnych czynników wpływających na powstanie takiego centrum finansowego nad Wisłą właśnie.

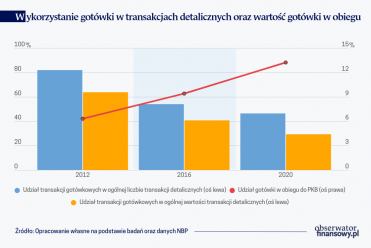

Płacenie za zakupione towary oraz usługi to codzienność. Literatura naukowa wskazuje cały szereg czynników, które mają wpływ na wybór instrumentu płatniczego podczas dokonywania transakcji.

Na koniec 2021 r. Narodowy Bank Polski odnotował najwyższą w historii sumę bilansową w wysokości 825,3 mld zł oraz najwyższy wynik finansowy, który wyniósł prawie 11,0 mld zł.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.