Reflacja to jedno z kluczowych słów dla analityków w ostatnich kilkunastu tygodniach. Coraz więcej sygnałów wskazuje, że inflacja zaczyna rosnąć, nie tylko w Polsce, ale i na całym świecie.

Wiele rekomendacji wydawanych na nowy rok przez duże banki inwestycyjne, jak Goldman Sachs, Citigroup, czy Bank of America, zawiera prognozę, że wchodzimy w okres wyższej inflacji, w skali globalnej. W ostatnich latach niski wzrost gospodarczy oraz niskie ceny surowców sprawiały, że za zagrożenie częściej uznawano deflację niż inflację. Te obawy powoli mijają.

Powody są dwa: wzrost gospodarczy się umacnia, a ceny surowców ruszyły z miejsca. Analitycy funduszu Falcrum, publikujący regularnie swój szacunek bieżącej aktywności gospodarczej na świecie, wskazują, że w grudniu wzrost gospodarczy był najwyższy od kwietnia 2011 r. Ceny miedzi, uznawane za jeden ze wskaźników wyprzedzających globalnej koniunktury, wzrosły od początku listopada o 20 proc. Na to wszystko nakładają się nadzieje inwestorów na luźniejszą politykę fiskalną w USA, dzięki zapowiadanym przez Donalda Trumpa cięciom podatków.

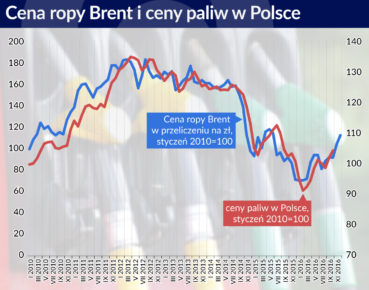

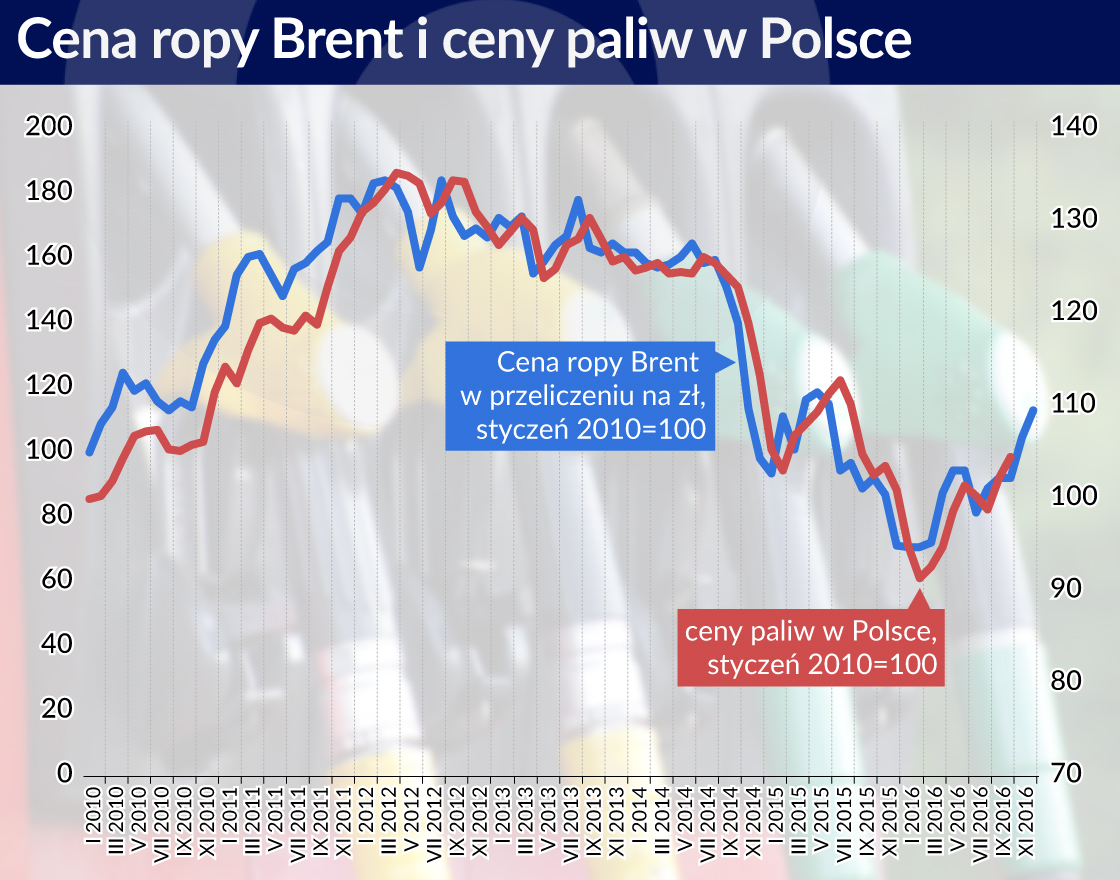

Na polskim gruncie te światowe trendy już są widoczne. W Polsce listopad był pierwszym miesiącem dodatniej inflacji od lipca 2014 r. Inflacja wyniosła 0,03 proc. (po zaokrągleniu wyszło zero). Najbliższe miesiące przyniosą prawdopodobnie wyraźny wzrost inflacji, do 1-1,5 proc., ponieważ słaby złoty i wysokie ceny ropy znacząco podbiły ceny paliw. Tylko ten czynnik doda do inflacji ok. 1 pkt proc.

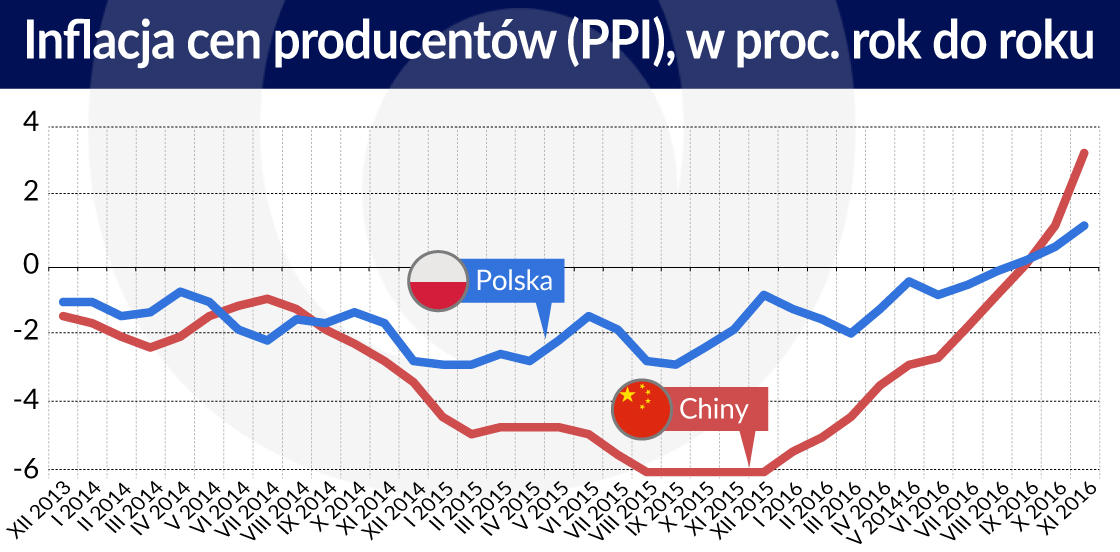

Z perspektywy globalnej, bardzo ważny jest wzrost inflacji w Chinach, szczególnie inflacji cen producentów. We wrześniu inflacja PPI w tym kraju wyniosła 0,1 proc. i po raz pierwszy od niemal pięciu lat znalazła się powyżej zera. Już w listopadzie ten wskaźnik sięgnął 3,3 proc.

Dlaczego jest to istotne? Przez wiele lat Chiny były uznawane za głównego eksportera deflacji. Nadmiar wolnych mocy produkcyjnych sprawiał, że chińskie fabryki przez kilka lat cięły ceny by utrzymać poziom produkcji. Niższe ceny w Chinach wywierały presję na producentach w innych krajach, prowadząc do niskiej dynamiki cen producentów na całym świecie. Teraz ten trend się odwrócił, ceny w Chinach wyraźnie rosną, co może wywrzeć presję w górę na ceny na świecie.

Czy ożywienie inflacyjne jest zjawiskiem dobrym, czy niebezpiecznym? Dobrym o tyle, że jest objawem wyższego wzrostu gospodarczego. W comiesięcznym badaniu zarządzających funduszami inwestycyjnymi, prowadzonym przez Bank of America Merril Lynch, odsetek osób oczekujących wyższego wzrostu PKB na świecie wyniósł w grudniu 57 proc. – najwięcej od 19 miesięcy – wobec 35 proc. w listopadzie.

Skok jest imponujący i symptomatyczny dla znaczącego zwrotu w percepcji kierunku, w jakim zmierza światowa gospodarka. Dobry sentyment widać na rynkach. Wraz z wyższą inflacją przyszedł wzrost cen akcji na giełdach w wielu krajach, w tym również w Polsce, ponieważ wyższy wzrost cen oznacza możliwość zwiększenia dynamiki przychodów przez producentów.

Ale można wyobrazić sobie też wzrost inflacji jako zagrożenie. W tym samym badaniu inwestorów, jako jedno z dwóch największych „ryzyk skrajnych” (tzw. tail risk) podaje się ryzyko krachu na rynku obligacji wywołanego stagflacją, czyli inflacją rosnącą w warunkach stagnacji gospodarczej. Niektórzy analitycy wskazują na takie niebezpieczeństwo, że banki centralne przestraszą się inflacji i nadmiernie zacieśnią politykę pieniężną, prowadząc do skutków odwrotnych od zamierzonych.

Kluczowe zatem pytanie, które w tym momencie należy zadać, dotyczy tego, czy mamy do czynienia z początkiem poważniejszego trendu inflacyjnego, czy po prostu powrotem do normalności po paru latach nienaturalnie niskiej inflacji? Na razie wydaje się, że bardziej realna jest ta druga opcja. Dynamika cen normalizuje się, ale wątpliwe, czy wkraczamy w okres wysokiej inflacji, która sama w sobie będzie powodować obawy.

Po pierwsze, do pełnowymiarowego ożywienia gospodarczego jeszcze nam bardzo daleko. Wiele krajów zmaga się z nadmiernym zadłużeniem sektora publicznego lub prywatnego, co zwiększa oszczędności i ogranicza popyt inwestycyjny. Po drugie, starzenie się społeczeństw rozwiniętych może dodatkowo ograniczać presję inflacyjną – m.in. poprzez niższy wzrost gospodarczy. Po trzecie, wzrost cen surowców, szczególnie energetycznych, będzie ograniczany przez wysoką podaż. Rewolucja technologiczna w obszarze ropy i gazu łupkowego sprawiła, że przy cenach ropy na poziomie 50-60 dolarów za baryłkę, wydobycie zaczyna szybko rosnąć.

Inflacja w nadchodzącym roku nie powinna być problemem sama w sobie. Jeżeli będzie rosła, to jako skutek lepszej koniunktury.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.