Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (25–29.04.2022) – źródło: dignitynews.eu

Rynek mieszkaniowy rośnie dzięki rekordowo niskim stopom procentowym. Popyt na mieszkania jest stymulowany zarówno przez utrzymywanie się niskiego oprocentowania lokat, jak i rekordowo tani kredyt hipoteczny. Oczywiście nie bez znaczenia w tym kontekście są także polepszające się wskaźniki bieżącej i przyszłej oceny sytuacji finansowej gospodarstw domowych. Zgodnie z danymi GUS październik 2013 r. był już czwartym z rzędu miesiącem, w którym nastroje konsumenckie poprawiały się. Ankietowani z większym optymizmem podchodzą do ważnych zakupów, mając nadzieję na poprawę swojej przyszłej sytuacji finansowej i zmniejszenie poziomu bezrobocia.

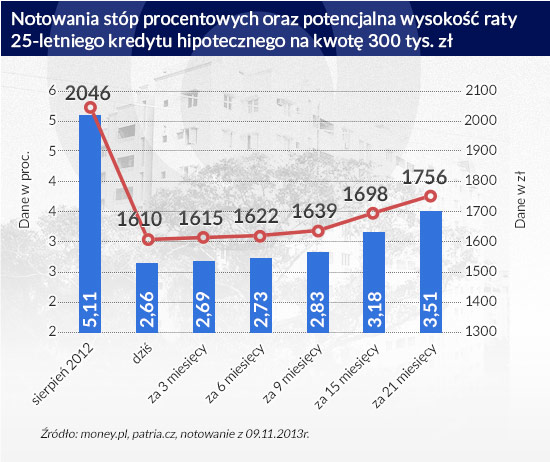

Takie warunki – w połączeniu z niedoborami na rynku mieszkaniowym i wysokim poziomem potencjalnego popytu – łatwo przekładają się na liczbę zawieranych transakcji. Zachęcają do tego chociażby niższe raty kredytów. O ile niższe? Rata kredytu zaciągniętego w sierpniu 2012 r. (kiedy notowania stawki WIBOR nie uwzględniały mających nadejść obniżek stóp procentowych) na 25 lat i kwotę 300 tys. zł, z oprocentowaniem 6,6 proc. wynosiła na starcie 2046 zł miesięcznie. Od tamtego czasu notowania stawki WIBOR 3M spadły z 5,11 proc. (sierpień 2012 r.) do obecnych 2,66 proc. Gdyby bank aktualizował wartość WIBOR-u na bieżąco, hipotetyczny kredytobiorca mógłby dziś cieszyć się oprocentowaniem o 1/3 niższym i w konsekwencji miesięczną ratą na poziomie 1610 zł.

Co więcej, notowania kontraktów terminowych sugerują, że do pierwszej podwyżki stóp może dojść najwcześniej za dwa, trzy kwartały. Za sześć miesięcy wyceniają one WIBOR 3M na 2,73 proc., a za dziewięć miesięcy na 2,83 proc. Z kolei kontrakty na WIBOR 3M z horyzontem 21-miesięcznym są notowane na poziomie 3,51 proc. Gdyby do takiej zmiany rzeczywiście doszło, to rata modelowego kredytu wyniosłaby 1756 zł miesięcznie. To wciąż wyraźnie mniej niż w sierpniu 2012 r., kiedy rynek nie dyskontował jeszcze poluzowania polityki pieniężnej, do której doszło w listopadzie.

(infografika D.Gąszczyk/CC by raj_nair81)

Konsekwencją niskich stóp procentowych są także pozytywne zmiany w podejściu banków do oceny zdolności kredytowej potencjalnych klientów. Jeśli trzyosobowa rodzina z dochodem 5 tys. zł netto miesięcznie chciałaby się zadłużyć na 30 lat, to mogłaby dziś pożyczyć przeciętnie 414 tys. zł. To aż o 54 tys. zł więcej niż przed rokiem i o 19 tys. zł więcej niż miesiąc temu. Ostatnim razem tak wysoką medianę zdolności kredytowej odnotowano w połowie 2011 r., a więc jeszcze przed wejściem w życie nowelizacji rekomendacji S (zgodnie z nią banki badają zdolność kredytową tak, jakby kredyt był zaciągany maksymalnie na 25 lat, nawet w przypadkach długu zaciąganego na dłuższe okresy) i na początku serii podwyżek stóp procentowych (pierwsza miała miejsce w styczniu 2011 r.).

Trudno się więc dziwić, że notariuszy coraz częściej odwiedzają klienci chcące zawrzeć transakcje na rynku nieruchomości. Świadczą o tym zarówno dane Home Broker i Open Finance, jak i informacje płynące z NBP oraz z raportu spółki doradczej REAS. W przypadku dwóch pierwszych firm opublikowane kilka dni temu dane o liczbie zawieranych transakcji dotyczą rynku mieszkaniowego (pierwotnego i wtórnego) w 16 dużych miastach.

Wynika z nich, że w okresie od sierpnia do października 2013 r. nabywców znalazło o ponad 19,3 proc. więcej nieruchomości niż w poprzednim okresie trzymiesięcznym (od maja do lipca). Gdyby jednak ostatni okres trzymiesięczny odnieść do analogicznego okresu przed rokiem, widoczny byłby spadek liczby zawieranych transakcji o 7,1 proc. Należy jednak pamiętać, że ostatnie miesiące 2012 roku obfitowały w transakcje zawierane przez osoby, które chciały jeszcze skorzystać z programu dopłat do kredytów „Rodzina na swoim”.

(infografika Darek Gąszczyk)

Bardziej optymistyczne dane pochodzą z NBP. Wynika z nich bowiem, że zadłużenie gospodarstw domowych z tytułu kredytów hipotecznych wrosło we wrześniu 2013 r. o 2,2 mld zł. To o 4,6 proc. więcej niż miesiąc wcześniej i 12,4 proc. więcej niż rok wcześniej.

(infografika DG)

Największe ożywienie sugerują jednak dane pochodzące ze spółki doradczej REAS, która bada rynek pierwotny. Oszacowała ona, że w trzecim kwartale br. liczba zawartych transakcji na 6 największych rynkach była o 18 proc. wyższa niż kwartał wcześniej i wyniosła prawie 9,6 tys. Co należy podkreślić – tak wysokich wyników nie notowano od 2007 roku – czyli jeszcze przed rozlaniem się zjawisk kryzysowych na rodzimym rynku mieszkaniowym. Trzeba jednak zwrócić uwagę, że dane wspomnianej firmy dotyczą jedynie 6 największych rynków. Z racji poziomu swojego rozwoju mogą one szybko reagować na zmiany w otoczeniu.

Ma to też wpływ na zmianę sytuacji nie tylko deweloperów, ale też przeciętnych Kowalskich. Ci, zgodnie z danymi Home Broker, także odczuwają na własnej skórze skutki wzrostu popytu na nieruchomości. Nie dość, że skraca się czas potrzebny na sprzedaż przeciętnego lokum, to obserwowane przez sprzedających ożywienie na rynku pozwala im stawiać twardsze warunki podczas negocjacji. Dane Home Broker za wrzesień pokazują, że podczas ostatecznych rozmów na temat warunków zawarcia transakcji, kupującym udawało się uzyskać obniżkę ceny względem ceny ofertowej o 3,9 proc. Dla porównania pod koniec ubiegłego roku niejednokrotnie średnia przekraczała poziom 6 proc.

(infografika DG)

Od nowego roku rynek czekają niewielkie zmiany. Obserwowany dziś wyższy popyt na mieszkania w ograniczonym stopniu jest stymulowany widmem nadchodzącej nowelizacji rekomendacji S. Ma ona od przyszłego roku wprowadzić wymaganie posiadania 5-proc. wkładu własnego przy zakupie mieszkania na kredyt. W efekcie dziś osoby nieposiadające wystarczającej ilości gotówki mogą przyspieszać decyzje zakupowe. Przeciwne może być oddziaływanie programu „Mieszkanie dla młodych”. Perspektywa dopłat do kredytów udzielanych od 2014 roku w tym momencie ogranicza, a od nowego roku będzie wzmacniać popytową stronę rynku. Oba czynniki nie powinny jednak spowodować diametralnej zmiany na rynku.

Na koniec warto zauważyć, że październikowy odczyt cen nieruchomości wskazuje na ich stabilizację (-0,05 proc. m/m). Nie należy się temu dziwić. Pomimo wyraźnego ożywienia strony popytowej rynku, wciąż mamy do czynienia z wysoką podażą mieszkań. Dane firmy doradczej REAS mówią o tym, że na koniec trzeciego kwartału deweloperzy na 6 największych rynkach mieli w ofercie 44 tys. lokali. Odpowiada to 5-6 kwartałom sprzedaży przy obserwowanej w ostatnich 12 miesiącach dynamice.

Bartosz Turek, Lion’s Bank

OF

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.