Niskie oprocentowanie lokat zachęca do kupna mieszkań

Po wielomiesięcznym spadku stabilizują się ceny na rynku mieszkaniowym. Do angażowania się w inwestycje mieszkaniowe zachęca taniejący kredyt, ale potencjalnych nabywców studzą niepewne perspektywy gospodarcze i na rynku pracy. Do lokowania kapitału w nieruchomościach zachęca spadek oprocentowania lokat bankowych. Inwestorów więc przybywa.

(Infografika D.Gąszczyk/ CC BY-NC-SA by Trevor Pritchard)

Cykl obniżek stóp procentowych zmniejszył w ciągu 9 miesięcy koszt 25-letniego kredytu o ponad jedną piątą. Gdyby bowiem zadłużyć się w sierpniu 2012 r. (stopy procentowe i WIBOR były wtedy jeszcze wysokie) na 25 lat i 300 tys. zł z oprocentowaniem na poziomie 6,6 proc. (w tym 1,5 pkt. proc. marży) rata wyniosłaby prawie 2046 zł miesięcznie. Od sierpnia notowania stawki WIBOR 3M spadły z 5,11 proc. do niespełna 2,75 proc. obecnie.

Gdyby bank aktualizował tę wartość na bieżąco, to modelowy kredytobiorca mógłby dziś cieszyć się oprocentowaniem niższym o jedną trzecią i w konsekwencji ratą na poziomie 1625 zł miesięcznie, czyli o 421 zł mniej niż 9 miesięcy wcześniej. Co ważne, na podstawie notowań kontraktów terminowych na stopy procentowe można wnioskować, że nie dojdzie do zacieśnienia polityki monetarnej przez kolejne kilkanaście miesięcy, a nawet nie można wykluczyć jednej obniżki stóp.

(infografika Darek Gąszczyk/CC BY-SA Rowan Peter)

Banki mniej pożyczają mimo tańszego kredytu

Wciąż jednak nie widać ożywienia na rynku mieszkaniowym, które można by wiązać z poluzowaniem polityki kredytowej. Prawdopodobnymi przyczynami są perspektywy wręcz rachitycznego wzrostu gospodarczego, wysokie bezrobocie oraz wyższe wymagania stawiane przez banki przy badaniu zdolności kredytowej klienta.

Widać to na przykładzie zdolności kredytowej 3-osobowej rodziny, którą bada co miesiąc Home Broker. Na początku kwietnia mediana wynosiła 395 tys. zł (dla kredytu na 30 lat), ale dane czerwcowe pokazują medianę już na poziomie o 18 tys. zł niższym. W obliczu spadających stawek notowań stopy WIBOR (w wersji 3M spadła ona w tym czasie z około 3,4 proc. do 2,75 proc.) uzasadniony byłby raczej przeciwny kierunek zmian.

(infografika Darek Gąszczyk/CC by Bitman)

Najświeższe dane o cenach mieszkań w największych miastach dostępne są za maj. Wynika z nich, że od początku roku, po odreagowaniu wynikającym z zakończenia programu „Rodzina na swoim”, rynek mieszkaniowy pozostaje we względnej równowadze. Za wcześnie wciąż jest jeszcze, aby mówić o zakończeniu trendu spadkowego zapoczątkowanego 63 miesiące temu.

Z miesiąca na miesiąc wydaje się to jednak coraz bardziej prawdopodobnym scenariuszem. W maju przeciętna cena mieszkania w dużym mieście była o 0,7 proc. wyższa niż w kwietniu – wynika z odczytu indeksu Open Finance i Home Broker. Od grudnia ubiegłego roku poziom cen wzrósł o 6,9 proc., ale w ujęciu 12-miesięcznym odczyt Indeksu wskazuje na regres cen. Co prawda korekta wynosi tylko 2,2 proc., ale wciąż jest to odczyt ujemny.

Wiele zależy od poziomu wzrostu gospodarczego, który może pobudzić popyt na mieszkania dzięki wzrostowi zatrudnienia i wynagrodzeń. Skłoniłyby one obywateli do pożyczania pieniędzy od banków, a banki chętniej takie produkty by oferowały widząc w tym mniejsze ryzyko dla siebie.

Dziś obserwujemy jednak inny mechanizm wspierający popyt na mieszkania. Wraz z malejącymi stopami procentowymi maleje też oprocentowanie lokat, a to skłania inwestorów do poszukiwania innych źródeł zysku. Dziś przeciętne oprocentowanie lokaty rocznej można szacować na 2,9 proc.. Rok temu było to około 4,9 proc.

Tezę tę potwierdzają wyniki badań przeprowadzonych wśród doradców Lion’s Bank i Home Broker. Wynika z nich, że mało popularnym źródłem finansowania zakupu mieszkań na wynajem jest rekordowo tani dziś kredyt. W opinii respondentów 44 proc. mieszkań na wynajem jest kupowanych za gotówkę, a jeśli źródłem finansowania jest dług, to przeciętne LtV (wartość kredytu w stosunku do wartości zabezpieczenia) nie przekracza 50 proc.

W efekcie można zaryzykować stwierdzenie, że w tym segmencie rynku popytu nie stymuluje tani kredyt, ale raczej niskie oprocentowanie lokat i chęć zabezpieczenia posiadanego kapitału w uznawanych przez wielu za bezpieczne nieruchomościach. Jeszcze pół roku temu mniej więcej jedno mieszkanie na czternaście było w dużych miastach kupowane w celach inwestycyjnych. Dziś ten odsetek jest dwukrotnie wyższy.

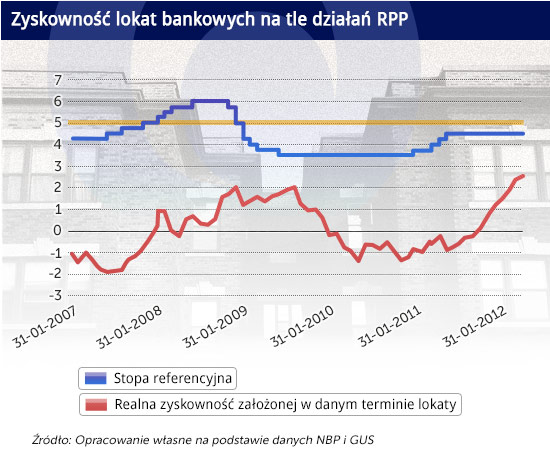

Lokaty są atrakcyjne, gdy stopy spadają

Na koniec warto zauważyć, że – jak pokazuje historia w ostatnich latach – realne zyskowności lokat (po uwzględnieniu inflacji i podatku od zysków kapitałowych) były wyraźnie wyższe wtedy, gdy stopy spadały, a nie wtedy kiedy rosły. Gdyby wziąć pod uwagę okres od listopada 2008 roku do czerwca 2009 roku, kiedy Rada Polityki Pieniężnej obniżała stopy procentowe, średnia realna zyskowność założonej wtedy lokaty po uwzględnieniu podatku była na poziomie 1,6 proc.

Dla porównania lokaty zakładane w okresie od czerwca 2007 roku do czerwca 2008 roku oraz od stycznia 2011 roku do czerwca 2011 roku, kiedy stopy rosły, przyniosłyby realną stratę odpowiednio 0,5 proc. i 0,6 proc.

OF

(Infografika D.Gąszczyk/ CC BY-NC-SA by Trevor Pritchard)

Notowania-stóp-procentowych-oraz-potencjalna-wysokoÅÄ-raty CC BY-SA by Rowan Peter

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.