USA i gospodarka światowa – deflacja, inflacja, biflacja?

WEuropie obawa o inflację zmieniła się w obawę o przedłużająca się deflację, zwłaszcza w mniej elastycznych gospodarkach UE. W USA sytuacja jest nieco dziwna, gdy ceny jednych dóbr spadają, innych gwałtownie rosną. W rezultacie mamy do czynienia z biflacją, która może się utrzymywać przez kilka najbliższych lat. Natomiast w krajach o bardzo wysokiej stopie wzrostu – Chinach, Indiach, można nawet spodziewać się hiperinflacji.

W portalu Seeking Alpha z 14 czerwca br. znajduje się ciekawy artykuł Dian L. Chu o sytuacji w USA i pośrednio o perspektywach rozwoju sytuacji na świecie w najbliższych latach. Jak wiadomo, od początku wielkiego pompowania pieniędzy przez Fed, a w mniejszym stopniu także przez EBC, ekonomiści spierają się, czy grozi nam inflacja. W 2009 r. w USA dominowały obawy przed inflacją, a nawet hiperinflacją. Tymczasem wzrost cen był niski, rzędu 2 proc. Ale niektórzy „inflacjoniści” twierdzili, że inflacja w USA była dużo większa, bo rząd kilkakrotnie zmieniał definicję koszyka, usuwając niektóre podstawowe dobra, zwłaszcza usługi. Zwyciężył w końcu pogląd, że przy spadkach produkcji (do połowy 2009) i zmniejszeniu się dochodów, a także oszczędności trudno oczekiwać inflacji. Co prawda skończyły się w 2010 r. spadki PKB, ale chłodna ocena sytuacji gospodarczej krajów rozwiniętych wskazywała, że raczej możemy oczekiwać niskiego wzrostu w perspektywie 1-2 lat. Do tego dochodzą zagrożenia rosnącego długu publicznego i nieuniknione cięcia budżetów.

W rezultacie obawa o inflację zmieniła się w obawę o przedłużająca się deflację, zwłaszcza w mniej elastycznych gospodarkach europejskich.

Istotnie podaż agregatów pieniężnych w USA wyraźnie spada – rys.1

Rys.1: Spadająca podaż pieniądza w USA

Tłumaczy się to zjawisko tym, że banki zamieniają chore aktywa na pieniądze z Fed, gwałtownie usiłują polepszyć jakość swoich bilansów. Podobnie robią banki europejskie, które dopiero przygotowują się do zapowiadanych testów bezpieczeństwa. W rezultacie wielkość kredytów spada względnie i bezwzględnie, a w rezultacie i M3.

Z drugiej jednak strony rośnie cena i popyt na złoto, co naturalnie koreluje się z obawą o wzrost inflacji. Dzieje się to przy równoczesnej aprecjacji dolara. Jak pisze inny autor, ma tu miejsce ciekawe zjawisko – otóż aby kupić złoto, trzeba najpierw mieć dolary. Jeśli się ma inne aktywa (lub jeśli jest się inwestorem w innej walucie) to trzeba najpierw zamienić je na dolary. W ten sposób popyt na złoto, a więc ucieczka do save haeven, podnosi cenę dolara. Okazuje się, że dolar może rosnąć niekoniecznie w wyniku wzlotu zaufania do tej waluty.

W każdym razie sytuacja jest nieco dziwna i, wracając ponownie do wyjaśnienia Dian L. Chu, mamy do czynienia biflacją, która może się utrzymywać przez kilka najbliższych lat. Jest to sytuacja, kiedy dochody osób fizycznych spadają i zmienia się ich struktura konsumpcji – nabywają tylko podstawowe dobra. Tak się składa, że w USA są to towary i usługi związane ze zdrowiem, energią, transportem etc. Ich ceny z powodu mało elastycznego popytu, poszły w górę. Natomiast konsumenci zmniejszają wydatki na mieszkania i nowe samochody, co przy elastycznym popycie powoduje spadek cen. Zwłaszcza spadek cen domów i zakupów nowych domów w znaczny sposób przyczynia się do obniżenia wskaźnika inflacji. W rezultacie mamy wzrost cen na jedne dobra, a spadek na inne – i to jest właśnie biflacja – rys.2:

Rys.2: CPI w USA w ujęciu rocznym (marzec 2009-marzec 2010), w miastach

CPI dla konsumentów mieszkających w miastach średnio wzrosło o 2,3 proc., ale ceny energii wzrosły aż o 18 proc., usług transportowych i zdrowotnych – o 3,8 proc., podczas gdy ceny mieszkań, odzieży i żywności spadły. Jak widać, kategoria biflacji jest funkcją struktury koszyka liczonego do CPI – a ten właśnie ulegał zmianom; według niektórych krytyków był to rezultat celowej manipulacji rządu, podobnie jak sposób obliczania wskaźnika bezrobocia.

Muszę przyznać, że ta kategoria, wydawałoby się wymyślona przez specjalistów od klasyfikacji dzielenia włosa na czworo, okazuje się być bardzo przydatna.

Sytuacja jest dosyć skomplikowana. CPI jest na niskim poziomie, ale PPI kształtuje się na poziomie 5 proc. – rys.3

Rys.3: Kształtowanie się PPI w USA na podstawowe surowce, włączając żywność i energię, w ciągu 12 miesięcy.

Wzrost o 5,5 proc. dotyczy dóbr finalnych, ale w łańcuchu podaży zaczyna uwidaczniać się inflacja. PPI na pośrednie fazy produkcji wzrósł o 8,6 proc. rocznie (kwiecień 2009-kwiecień 2010), a bazowy PPI na podstawowe surowce, włączając żywność i energię wyniósł, według Dian L. Chu, aż 60 proc. w skali roku. To wynik wzrostu indeksu zakupów (PMI). Firmy od 10 miesięcy uzupełniają zapasy, co przekłada się na wzrost w sektorze produkcyjnym i w całej gospodarce. Ten naturalny powrót do normalnego funkcjonowania łańcucha zaopatrzenia i podaży dzieje się nie tylko w gospodarce USA, ale na całym świecie i jest rezultatem wychodzenia z recesji – rys. 4.

Rys.4: Kształtowanie się wskaźnika uzupełniania zapasów w głównych gospodarkach na świecie

Należy zakładać, że w USA Fed, utrzymując ciągle wyjątkowo niską stopę procentową, liczy na to, że spadająca podaż kredytów i agregat dochodów nie pozwolą na wzrost cen. Jak dotąd, to założenie okazuje się prawidłowe. Ale co dalej?

Według Dian L. Chu ta sytuacja będzie trwać, zakładając niską stopę wzrostu gospodarczego po kryzysie, do ok. 2012 r. Ceny w podstawowych sektorach surowcowych (energia, chemia) będą dalej rosły, ale ceny podstawowych dóbr będą rosły umiarkowanie. Jeśli jednak gospodarka przyspieszy, zwłaszcza w emerging markets, to ścieżka biflacji w skali gospodarki światowej rozdwoi się.

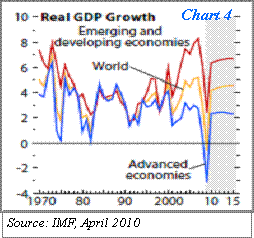

W krajach rozwiniętych – w USA i Europie, można spodziewać się stagflacji – rosnącej inflacji przy niskim wzroście. Natomiast w krajach o bardzo wysokiej stopie wzrostu – Chinach, Indiach, można nawet spodziewać się hiperinflacji – rys.5:

Rys.5: Wzrost PKB w krajach rozwiniętych i rozwijających się (po 2010-prognoza)

W Europie nadal dominującym scenariuszem jest deflacja, zwłaszcza zakładając nadal rygorystyczną politykę ECB trzymania inflacji w ryzach i ograniczenie ekspansji kredytowej, a także najprawdopodobniej zaostrzony sposób egzekwowania kryteriów Paktu Stabilności i Wzrostu.

Gdyby jednak założyć, czego nie można wykluczyć, problemy z utrzymaniem strefy euro (Chu uważa to za scenariusz najbardziej prawdopodobny), to upadek wiarygodności euro, a nawet wyjście niektórych krajów zwiększy konkurencyjność strefy euro i eksportu i pozwoli uniknąć scenariusza deflacji.

Wzrost tempa byłby więc okupiony upadkiem czy rozpadem euro. W USA natomiast prawdopodobne jest dalsze agresywne pompowanie pieniądza do gospodarki, łącznie z kolejnym bailoutem, co postulują niektórzy ekonomiści – np. Paul Krugman. Przy osłabieniu dolara może to w końcu przynieść wzrost ekspansji gospodarki amerykańskiej. Ale to wszystko pomija wiszącą groźbę, zarówno nad USA jak i Europą, kryzysu zadłużenia (pisałem o tym tutaj).

Groźba gigantycznego kryzysu zadłużenia publicznego narasta w USA i UE. Według Reinharta i Rogoffa zwykle po kryzysie bankowym w ciągu ok. 3 lat następuje znaczny, nieraz aż 3-krotny, wzrost zadłużenia publicznego. Pytanie, czy rządy będą mogły i chciały podjąć w czas niezbędne środki. To dotyczy zwłaszcza USA. Jak na razie Stany brną w coraz większy dług, a ostatnio Nouriel Roubini ostrzegał, że wkrótce kolejne długi roczne w USA pójdą na obsługę zadłużenia.

Rośnie w światowych finansach poczucie niepewności, a kryzysy mają to do siebie, że wybuchają nagle, powodując powszechną panikę na rynku finansowym, która tylko zaostrza sytuację. W takim przypadku możliwa jest hiperinflacja.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Rys.1: Spadająca podaż pieniądza w USA

Rys.1: Spadająca podaż pieniądza w USA

{kind=link}