Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (19–22.04.2022) – źródło: dignitynews.eu

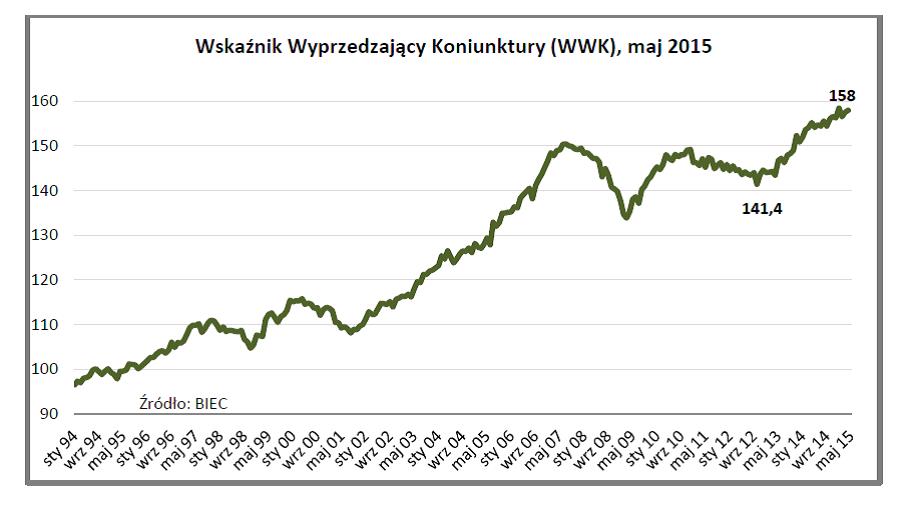

Znaczna poprawa wyników produkcji sprzedanej przemysłu, sprzedaży detalicznej oraz wynagrodzeń w marcu rozbudziła nadzieje na trwałe i wyraźne przyspieszenie gospodarki w kolejnych miesiącach by później rozczarować danymi z kwietnia.

– Marcowe, wyjątkowo dobre wyniki zawdzięczaliśmy jednak działaniu kilku czynników krótkookresowych, takich jak większa niż w ubiegłym roku i w miesiącach poprzednich liczba dni roboczych, kumulacja szczytu zakupów poprzedzających święta Wielkanocne oraz wypłaty dodatkowych wynagrodzeń w budżetówce i niektórych branżach przemysłu – opisuje sytuację Maria Drozdowicz z BIEC.

Również sygnały płynące z otoczenia naszej gospodarki wskazują na umiarkowany optymizm co do przyszłego tempa wzrostu. Przyspieszenie gospodarcze w krajach rozwiniętych, w tym w Europie może być zagrożone ze względu na wyraźne spowolnienie gospodarki chińskiej. Dla Europy jest ona drugim największym importerem. Ograniczenie 10-cio procentowego tempa wzrostu Chin do niespełna 7 proc. w skali roku i wyraźne zmniejszenie dynamik inwestycji nie może pozostać bez wpływu na czołowe gospodarki europejskie, w tym również i Polskę.

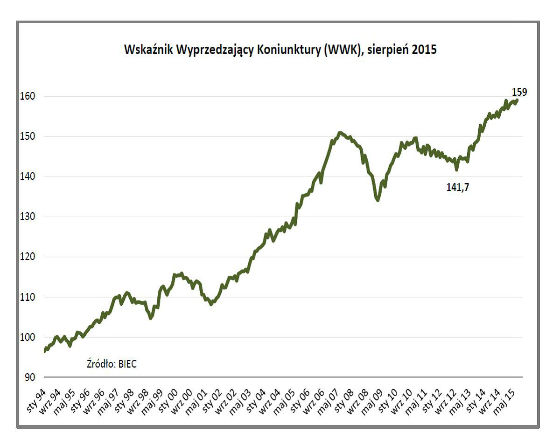

Spośród ośmiu składowych wskaźnika w tym miesiącu pięć działało w kierunku jego wzrostu, zaś trzy w kierunku spadku.

Od jesieni 2014 roku utrzymuje się pozytywna tendencja w napływie nowych zamówień w przedsiębiorstwach sektora przetwórczego. W tym czasie rosły zarówno zamówienia realizowane na rynek krajowy jak również eksportowe. Ostatni miesiąc przyniósł nieznacznie wyższą dynamikę napływu zamówień od odbiorców krajowych.

Spośród 22 branż jedynie w trzech obserwowana jest przewaga tych firm, które odnotowują spadek zamówień. Do tej grupy należą przede wszystkim branża odzieżowa, w której dekoniunktura jest najsilniejsza i trwa najdłużej oraz przemysł farmaceutyczny i skórzany. W tym ostatnim spadek zamówień ma charakter wyłącznie sezonowy.

Zwiększające się systematycznie zamówienia oraz wzrost produkcji sprzedanej przemysłu w marcu spowodowały zmniejszenie zapasów wyrobów gotowych w magazynach przedsiębiorstw. Stwarza to szansę na podtrzymanie w najbliższych miesiącach skali wielkości produkcji nawet w sytuacji okresowego zmniejszenia tempa napływu nowych zamówień.

W ostatnich dwóch miesiącach przedsiębiorstwa sygnalizowały poprawę sytuacji finansowej. W dłuższym okresie mamy raczej do czynienia z utrzymaniem finansowego status quo osiągniętego na początku 2014 roku. Utrzymująca się od blisko dwóch i pół roku deflacja cen producentów utrudnia poprawę wyników finansowych w firmach.

– Choć firmy starają się obniżać koszty produkcji i zarządu, kupują surowce i kontraktują usługi po niższych cenach, to jednak w warunkach spadających cen, trudno im realizować zakładaną wcześniej marżę i poprawiać wynik finansowy – wyjaśnia Drozdowicz.

W rezultacie oceny ogólnej sytuacji w firmach nie poprawiają się znacznie. Co prawda w ostatnim miesiącu zwiększył się odsetek tych menedżerów, którzy dostrzegają pozytywne zmiany, jednak w dłuższym okresie – w ciągu ostatniego roku – sytuacja nie uległa zasadniczej zmianie.

Ostatnie trzy miesiące przyniosły poprawę nastrojów wśród inwestorów giełdowych, co zaowocowało wzrostem realnych wartości WIG-u. Po raz pierwszy jego kwietniowa wartość przewyższyła wartości z ostatniego lokalnego szczytu z listopada 2013 roku.

Spośród składowych, które działały w kierunku spadku wskaźnika wyprzedzającego najbardziej niepokojące jest obniżanie się wydajności pracy w przemyśle. Pogorszyła się ona w kwietniu 2015 r., systematycznie pogarszając się od grudnia 2014 roku. Również cały 2014 rok charakteryzował się spadkiem wydajności pracy za wyjątkiem skokowego wzrostu pod koniec roku. Ów skok wynikał wówczas głównie ze zwiększonej przedświątecznej produkcji i mniejszej liczby dni roboczych, nie odzwierciedlał zaś procesów jakościowych i efektów inwestycji zrealizowanych wcześniej. Również w tym roku, a przynajmniej w jego pierwszej połowie, nie należy spodziewać się odwrócenia ubiegłorocznej niekorzystnej tendencji, o czym świadczą ostatnie dane.

Zmniejszyła się podaż pieniądza M3. Związane to było głównie ze spadkiem depozytów przedsiębiorstw i gospodarstw domowych.

– Jeśli nie jest to zjawisko krótkookresowe, to być może obserwujemy efekty niskich stóp procentowych. W konsekwencji niskiego oprocentowania lokat jakie oferują banki, zarówno firmy, jak i przedsiębiorstwa poszukują atrakcyjniejszych form lokowania swych aktywów – przypuszcza Drozdowicz.

W kwietniu w stosunku do marca zmniejszyła się dynamika zadłużenia gospodarstw domowych z tytułu kredytów. Częściowo tłumaczyć to można umocnieniem złotego w stosunku do pozostałych walut. Niemniej jednak w dłuższym okresie zaangażowanie kredytowe gospodarstw domowych rosło raczej umiarkowanym tempem o ok. 8 proc. w skali roku. Pomimo niskich stóp procentowych i rosnących wynagrodzeń konsumenci nie przejawiają wzmożonego zainteresowania kredytem bankowym.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.