Ścieranie się obaw związanych z eskalacją konfliktów w Afryce Północnej z nadziejami na kontynuację ożywienia gospodarczego na świecie stanowiły tło dla wydarzeń na rynkach finansowych w ostatnich dniach. Jak można było przypuszczać przeważyły aspekty związane z kwestiami gospodarczymi.

Inwestorzy przez ostatnie miesiące nauczyli się, że podejmowanie decyzji jedynie w oparciu o strach przed tym, co przyniesie przyszłość, nie jest dobrym rozwiązaniem. Tak było po kolei, gdy problemy miała Grecja, następnie, gdy doszło do eskalacji problemów z sektorem finansowym w Irlandii, gdy podwyższano stopy procentowe w Chinach, a ostatnio, gdy pojawiły się obawy o możliwość refinansowania długów przez Portugalię i Hiszpanię oraz konsekwencje niepokojów w Afryce Północnej.

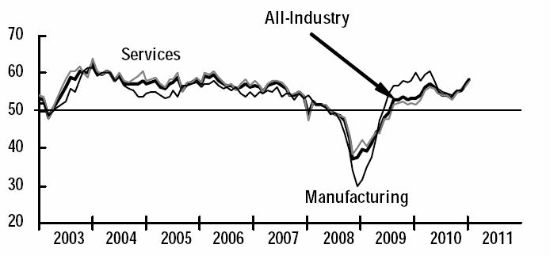

JPMorgan global output PMI

Każdy z tych czynników oznaczał potencjalne czarne chmury nad globalną gospodarką i za każdym razem okazywało się, że przynajmniej na krótką metę się one nie materializują. Ożywienie zamiast słabnąć zaczęło przyspieszać. Kolejnym tego dowodem były styczniowe wskaźniki wyprzedzające koniunktury. W skali świata PMI podniósł się do 58,3 pkt, bazując na danych zarówno dla branży przemysłowej, jak usługowej. Miesiąc wcześnie wskaźnik miał 57 pkt. Styczniowy wynik był najlepszy od kwietnia 2006 r. Jednocześnie przyspieszał wzrost nowych zamówień. PMI w tym względzie zwiększył się do 58,7 pkt z 56,4 pkt w grudniu. To oznaka, że przedsiębiorcy widzą przyszłość w różowych barwach. Poprawiła się też sytuacja jeśli chodzi o zatrudnienie, choć tu progres wciąż pozostawia wiele do życzenia. PMI wzrósł do 52,9 pkt z 52,1 pkt w grudniu.

Jedynym elementem, który na dłuższą metę może niepokoić, to dalsze zwiększanie się presji inflacyjnej. Zwyżka cen produkcji jest największa od blisko 2,5 roku. To stawia banki centralne w coraz bardziej niewdzięcznym położeniu. Coraz trudniej przechodzić obojętnie wobec podnoszącej się inflacji, więc wiele władz monetarnych decyduje się na podwyżki stóp procentowych. Ostatnio postąpił tak indonezyjski bank centralny, wcześniej zaostrzenie kursu w polityce pieniężnej mieliśmy choćby w Indiach, Korei i Tajlandii, w Europie do zwiększenia kosztów pieniądza doszło w Polsce, Serbii i na Węgrzech, a w Ameryce Łacińskiej na taki ruch zdecydowano się w Chile i Brazylii.

W tych krajach, gdzie podwyżka stóp procentowych nie ma incydentalnego charakteru, a jest częścią cyklu zaostrzania polityki monetarnej indeksy giełdowe zachowują się słabo. Kraje te to Indie, Brazylia, Tajlandia, Chile, także Chiny, gdzie wzrost stóp procentowych nie da się wpisać w cykl, ale towarzyszy mu wiele innych działań zaostrzających politykę pieniężną, jak ograniczenia w dostępie do kredytów, limity kredytowe dla banków, podnoszenie stopy rezerwy obowiązkowej).

Nieco upraszczając ostrzejszy kurs w polityce monetarnej obserwujemy na emerging markets, łagodny pozostaje na rynkach dojrzałych. To znajduje w ostatnich miesiącach przełożenie na postrzeganie obu tych grup giełd. Od początku października rynki wschodzące wypadają słabiej od rozwiniętych. Zjawisko to nasiliło się w tym roku. Jest ono o tyle nietypowe, że przez lata przyzwyczailiśmy się, że emerging markets wypadają słabiej jedynie, gdy zwiększa się niechęć do ryzyka, czyli tracą na wartości ryzykowne aktywa, jak akcje, obligacje i waluty z rynków wschodzących, surowce. Przez ostatnie miesiące dominowały jednak na tych rynkach tendencje zwyżkowe. Można to rozpatrywać w kategoriach znaku czasów – ryzyko jest umiejscowione bardziej w mocno zadłużonych, słabiej rozwijających się państwach o dojrzałych gospodarkach, niż w krajach na dorobku.

Zarówno w skali globalnej, jak i naszego podwórka mocno widoczne jest na rynkach przesunięcie się zainteresowania inwestorów w stronę aktywów, które w minionych miesiącach nic, albo niewiele zyskiwały. W takich kategoriach można patrzeć na sowite zyski, jakie w ostatnich tygodniach można było osiągnąć na giełdzie greckiej, włoskiej, czy hiszpańskiej, na niezłe zachowanie oleju opałowego, czy wyraźną przewagę małych spółek nad blue chips na warszawskiej giełdzie.

To wyraźny znak, że fala zwyżkowa, z jaką na rynku ryzykownych aktywów mamy do czynienia od wiosny 2010 r., ma już bardzo zaawansowany charakter. Nie oznacza jednak, że jej kres jest już blisko. Nastroje na rynkach są optymistyczne, ale jeszcze nie skrajnie. W ostatniej ankiecie Investors Intelligence, bazującej na nastawieniu autorów najbardziej popularnych newsletterów inwestycyjnych w USA, odsetek byków (optymistów) wyniósł 52,7 proc. wobec 55,1 proc. tydzień wcześniej, a niedźwiedzi (pesymistów) było 22 proc. w porównaniu z 19,1 proc. tydzień wcześniej. Trzeba tu pamiętać, że dopiero relacja byków do niedźwiedzi wyraźnie przekraczająca 3 ma alarmistyczną wymowę.

Średnie zaangażowanie w akcje w portfelach aktywnie zarządzanych funduszy podniosło się do 82,1 proc. z 76,2 proc. tydzień wcześniej. W tym wypadku można mówić o niepokojącym sygnale, bo ostatni raz tak wysokie zaangażowanie obserwowaliśmy w kwietniu 2010 r. Maj i czerwiec minionego roku były niekorzystnym okresem dla ryzykownych aktywów. Wtedy jednak wskaźnik sięgnął 85,9 proc., a do tego poziomu jeszcze trochę brakuje. Wysokie odczyty wskaźników nastrojów można skwitować prostym stwierdzeniem, że kto miał kupić ryzykowne aktywa, już to zrobił. Dlatego ten rodzaj wskaźników odczytuje się przekornie, czyli przeciwnie do ich wymowy.

W takich warunkach nie dziwi, że akcje i surowce są w dalszym ciągu najlepszymi inwestycjami, a na obligacjach skarbowych można nawet stracić. Wydaje się, że najlepsze perspektywy w krótkim czasie są przed towarami. Na tle giełd wykazują siłę od wiosny ubiegłego roku i nic nie zwiastuje zakończenia tej tendencji. Sprzyjają jej zarówno doniesienia gospodarcze, jak odnawiająca się presja spadkowa na dolarze. Ta ostatnia sprzyja przy okazji złotemu.

Powodem, dla którego perspektywy surowców są lepsze od akcji jest prawdopodobna dalsza zwyżka rentowności (spadek cen) długoterminowych obligacji na świecie. To podnosi koszty finansowania (powodując presję na rentowność firm i zainteresowanie kredytem), zwiększa atrakcyjność bezpiecznych inwestycji (przekładając się po pewnym czasie na przepływy kapitału na rynek obligacji), jak również wpływa na spadek premii za ryzyko przy lokowaniu w akcje. Wzór jest tu prosty – stopa zysku, będąca odwrotnością wskaźnika cena/zysk minus dochodowość długoterminowych obligacji.

Na dłuższą metę jest to zatem niekorzystne dla giełd zjawisko, choć w krótkim czasie może przekładać się umocnienie zwyżek cen akcji. Powodem mogą być odpływy środków z przynoszących straty funduszy obligacyjnych do funduszy z udziałem akcji. Takie zjawisko zazwyczaj ma jednak krótkookresowy charakter. Na dłuższą metę przekłada się na spadek atrakcyjności akcji i zwiększenie atrakcyjności papierów skarbowych, zachęcając do wychodzenia z tych pierwszych na rzecz drugich. Takie zjawisko również skłaniałoby do oczekiwania w najbliższym czasie na kontynuację zainteresowania bardziej ryzykownymi aktywami.

Krzysztof Stępień jest głównym analitykiem AgioFunds TFI