Propozycja schematu wypłat pieniędzy zgromadzonych w OFE wywołała burzę, która wynika m.in. z niezrozumienia sposobu funkcjonowania emerytur kapitałowych. Ale niezależnie od tego, jakie rozwiązania instytucjonalne wprowadzi państwo ciężar utrzymania się na emeryturze będzie w coraz większym stopniu obciążał samych obywateli.

(Opr. D. Gąszczyk/ CC By desbyrnephotos)

Od razu zaznaczam, że propozycja Izby Gospodarczej Towarzystw Emerytalnych (IGTE) nie wydaje mi się właściwa, choć w przeciwieństwie do ministra Rostowskiego nie „jestem nią zszokowany”. ITGE przedstawiła propozycję wyjściową, by przyspieszyć działanie rządu, który (podobnie jak poprzednie rządy w okresie 14 lat) nie stworzył ustawy o wypłatach z OFE.

Zdefiniowana składka, a nie świadczenie

Krytyka Otwartych Funduszy Emerytalnych i prowadzących je Powszechnych Towarzystw Emerytalnych, niezależnie od wielu wad tego systemu, jest często mało merytoryczna. W 1999 r. Sejm postanowił, że w przyszłości emerytury będą zależały od wielkości zgromadzonych oszczędności w okresie aktywności zawodowej. Ta zasada, tzw. zdefiniowanej składki, a nie zdefiniowanego świadczenia, miała na celu obniżenie w przyszłości wypłat emerytalnych (zmniejszenie „długu emerytalnego” państwa) oraz stworzenie silnych bodźców do późniejszego wycofywania się obywateli z życia zawodowego.

Są to poważne argumenty, które niestety nie dotarły do świadomości opinii publicznej. Politycy przedstawiali reformę jako sposób na podniesienie świadczeń. To samo robiły rzecz jasna PTE podczas kampanii reklamowej.

Warto pamiętać, że zasada zdefiniowanej składki obowiązuje zarówno w I jak i II filarze. Ten fakt także jest słabo uświadamiany. Osoby niechętne OFE (w tym niestety politycy) dają do zrozumienia, że wypłaty z ZUS będą większe i gwarantowane przez państwo. Tymczasem w tym roku deficyt ZUS ma wynieść (według ustawy budżetowej) 37,1 mld zł, z czego refundacja transferów do OFE, to tylko 11,3 mld zł. Długookresowe trendy demograficzne i nieoczekiwane sytuacje, takie jak recesje lub kryzysy finansowe, mogą zagrozić wypłacalności ZUS.

Rzecz jasna świadczenia emerytalne są gwarantowane przez państwo, ale kryzys finansów państwa może w pewnym momencie zmusić rząd do ograniczenia wypłat – ich nominalnego obniżenia lub, co bardziej prawdopodobne, obniżenia realnego poprzez zmianę zasad indeksowania i wyższą inflację.

W odróżnieniu od OFE, których konta emerytalne mają pokrycie w realnych aktywach (oczywiście obarczonych jak wszystkie aktywa ryzykiem), ZUS ma na kontach emerytalnych tylko pasywa. Aktywa funduszy emerytalnych przy odpowiednim zarządzaniu mogą być chronione przed inflacją.

Ale nawet jeżeli nic nie zakłóci płynności ZUS, przyszłe wypłaty emerytalne z I filaru będą, podobnie jak w OFE, wynikały ze zgromadzonych „oszczędności” (aczkolwiek w tym wypadku wirtualnych). To oznacza, że dla większości przyszłych emerytów będą rozczarowująco niskie.

Zamiast straszyć przyszłych emerytów rzekomo ryzykownymi inwestycjami OFE lub dziurą w ZUS, należy im przede wszystkim uświadomić, że przyszła emerytura będzie zależała od oszczędności, jakie przymusowo lub dobrowolnie zgromadzą w ciągu swego życia zawodowego.

Skromne wypłaty z OFE

To, że świadczenia z OFE będą niewielkie, i to niezależnie od tego, jaki sposób wypłat przyjmiemy, wynika nie z winy funduszy, lecz ze stosunkowo skromnych środków, które zostały w nich zakumulowane.

Obliczmy wpłaty z OFE mężczyzny, który przejdzie na emeryturę z końcem 2014 r. Załóżmy, że jego wynagrodzenie wynosiło 100 proc. średniej krajowej i „nie zgubił” on przez 16 lat żadnej składki (np. nie miał innej formy zatrudnienia, nie przebywał na bezrobociu, itd.). Zakładam, że w 2013 i 2014 r. przeciętne miesięczne wynagrodzenie wzrośnie nominalnie o 3 proc. oraz że rząd dotrzyma obietnicy podniesienia poziomu składki w roku przyszłym. Wymiar składki w 2011 r. jest średnią ważoną składki 7,3 proc. (obowiązywała przez 4 miesiące) i składki 2,3 proc. (obowiązywała przez 8 miesięcy).

Zakład pracy (poprzez ZUS) przesłał na konto pracownika w OFE 30 724,17 zł. Zakładając średnią rentowność nominalną OFE 6 proc., wartość jego udziałów w OFE w momencie przejścia na emeryturę wyniesie 49 349,76 zł. Jeśli jego emerytura będzie wypłacana do śmierci i indeksowana stopą rentowności funduszy, miesięczna wypłata wyniesie w pierwszym roku 237 zł miesięcznie. Rzecz jasna w kolejnych rocznikach, przechodzących na emeryturę wypłaty z OFE będą rosły z uwagi na dłuższy okres płacenia składek.

Mężczyzna z rocznika 1953, który przejdzie na emeryturę w wieku 67 lat i zarabia tyle, ile wynosi przeciętne wynagrodzenie w gospodarce (zakładamy, że jego płaca nominalna będzie w latach 2012-2020 rosła rocznie o 3 proc., a wymiar składki zgodnie z rządowymi obietnicami), otrzyma w pierwszym roku wypłatę z OFE w wysokości 426 zł. Gdyby składka nie została obniżona i wynosiła 7,3 proc., mężczyzna przechodzący na emeryturę pod koniec 2020 r. miałby w pierwszym roku wypłacane z OFE 555 zł.

System zdefiniowanej składki jest bardzo wrażliwy na długość okresu płacenia składek oraz na wiek przechodzenia na emeryturę. Gdyby osoba, która nabędzie prawa emerytalne w końcu 2014 r. (w wieku 65 lat) pracowała do 70 roku życia i przeszła na emeryturę pod koniec 2019 r., to wielkość wypłat z OFE (przy utrzymaniu planowanej składki) wynosiłaby 449 zł, czyli byłaby niemal 2-krotnie większa. Odpowiednio większe byłyby też wypłaty z ZUS.

(infografika Darek Gąszczyk/ CC BY-NC-SA hebedesign)

Rozwiązanie liberalne

Można rozważyć wariant jednorazowej wypłaty składek, zgromadzonych w OFE. Osoba, która osiągnie wiek emerytalny i ma w OFE oszczędności mogłaby sama zadecydować, co z nimi zrobić. Może je na przykład włożyć do funduszu, który będzie wypłacał dożywotnią emeryturę lub może jeszcze przez kilka lat potrzymać pieniądze w funduszu bądź w banku, by ich wartość rosła i wypłacać dopiero po kilku latach. Ale może także kupić za oszczędności emerytalne mieszkanie i je wynajmować, albo zainwestować w spółkę, prowadzoną przez krewnych i zagwarantować sobie dywidendę.

Przeciwnicy takich liberalnych rozwiązań mają jeden istotny argument – wypłacone oszczędności zostaną przez emeryta szybko wydane i pozostanie mu tylko emerytura z ZUS. Oczywiście w wielu przypadkach tak się stanie, zwłaszcza jeżeli nie zostanie przeprowadzona rzetelna kampania informująca o skutkach takiej decyzji.

Z drugiej strony, jeżeli państwo nie pozwoli ludziom, by sami się troszczyli o swoją starość, to będzie miało chroniczny problem niezrównoważonych finansów publicznych. Jednocześnie powiększać się będzie grupa niezadowolonych wyborców, wspierających te ugrupowania polityczne, które obiecają wyższe emerytury, czyli jeszcze bardziej niezrównoważone finanse państwa. To nie jest tylko problem Polski, ale wszystkich krajów, w których społeczeństwo się starzeje i rośnie długość życia.

Obietnica oddania ludziom oszczędności zgromadzonych w OFE (po uzyskaniu uprawnień emerytalnych) miałaby dodatkową zaletę. Byłaby sposobem na ocalenie instytucji OFE, które oczywiście powinny zostać zreformowane. Rząd wydaje się zdeterminowany, by zabrać oszczędności w OFE, łagodząc w ten sposób, na krótką metę, problem budżetu i niedoborów w ZUS. Operacja likwidacji OFE nie spotka się z silną krytyką posiadaczy udziałów w funduszach. Chyba że uświadomią sobie, że są to realne pieniądze, podobnie jak pieniądze w banku.

Ile powinniśmy oszczędzać?

Aby utrzymać dotychczasowy poziom życia na emeryturze, nasze dochody emerytalne powinny wynosić netto ok. 80 proc. dochodów z ostatnich lat aktywności zawodowej. Emeryt ma zwykle niższe koszty utrzymania, spłacone kredyty, zazwyczaj nie ma dzieci na utrzymaniu, a poza tym … nie musi oszczędzać na emeryturę. Z drugiej strony ma wyższe koszty opieki medycznej oraz drobnych usług domowych, które wcześniej był w stanie wykonywać samodzielnie (np. drobne naprawy).

W okresie aktywności zawodowej dochody osoby pracującej wahają się, ale w długim okresie tendencja jest rosnąca. Przyjmijmy następujące założenia:

Cała emerytura jest finansowana wyłącznie systemem kapitałowym. Młody człowiek rozpoczyna życie zawodowe w wieku 25 lat, mając miesięczny dochód netto 1000 zł. Przejdzie na emeryturę w wieku 67 lat, a jego dochód w ostatnim roku przed emeryturą wyniesie netto 5000 zł (według wyjściowej siły nabywczej). Aby na emeryturze utrzymać standard życia powinien mieć stabilne dochody w wysokości 4000 zł miesięcznie netto. Zastanówmy się, jaki procent dochodów powinien oszczędzać.

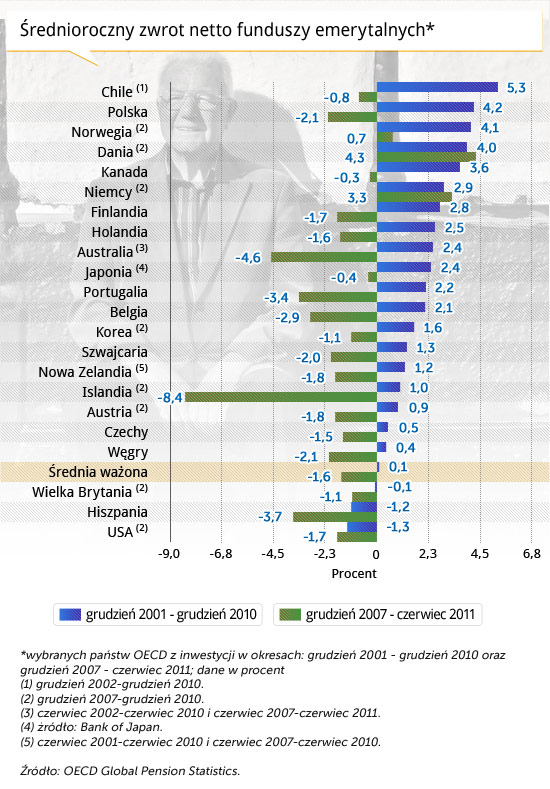

Dochody emerytalne mogą być finansowane z oprocentowania kapitału oraz z samego kapitału. Rentowność netto (po odjęciu kosztów zarządzania) funduszy emerytalnych wynosi 5 proc. Warto zauważyć, że rentowność OFE w ciągu całego okresu trwania II filara ubezpieczeniowego wynosiła prawie 6 proc., a więc była całkiem wysoka według standardów światowych.

Z prostego obliczenia wynika, że aby z samego oprocentowania mieć dochody 4000 zł miesięcznie (48 tys. zł rocznie), powinniśmy posiadać oszczędności 960 tys. zł. Emerytura 4 tys. zł wydaje się dziś przyzwoita, ale za 10 lat tak już nie będzie, gdyż wartość pieniądza jest nieustannie niszczona przez inflację. Jeżeli chcemy utrzymać emeryturę na stałym poziomie realnym, musimy kapitał powiększać.

Załóżmy, że w długim okresie inflacja wyniesie średnio 3 proc. rocznie. A zatem realna rentowność funduszu emerytalnego to tylko 2 proc. W takiej sytuacji potrzebujemy kapitału 2,4 mln zł, czyli więcej niż wyniosą nasze dochody przez cały okres aktywności zawodowej. Gdybyśmy odkładali wszystkie zarobione pieniądze, a realne oprocentowanie wynosiłoby 2 proc., to po 47 latach zgromadzilibyśmy 2 031 152 zł, przy oprocentowaniu 3 proc. – 2 495 728 zł, a przy 4 proc. – 3 113 484 zł.

To matematyczne ćwiczenie pokazuje, jak wielkie znaczenie ma realne oprocentowanie lub realna rentowność funduszy. Niemal każdy rząd namawia bank centralny do obniżenia stóp procentowych. Takie jest też zwykle oczekiwanie środowisk biznesowych. Ale korzyści z inflacji, jeżeli są, to tylko krótkookresowe (np. wyższe dochody budżetu). Dla oszczędności i emerytur inflacja i niskie realne stopy procentowe są niszczące.

Jeżeli nie jesteśmy „bogaci z domu” lub nie trafiła się nam jakaś nadzwyczajna okazja, musimy założyć, że na emeryturze będziemy żyli zarówno z odsetek, jak i z kapitału.

Propozycja IGTE wypłat z OFE jest bulwersująca z tego powodu, że zakłada określony okres wypłat, a nie dożywotni. Warto jednak zwrócić uwagę na to, że zakłada również dziedziczenie pieniędzy, które pozostaną w funduszu, jeśli nie zostaną całkowicie przez emeryta wybrane. Postulat dziedziczenia jest powszechnie zgłaszany, ale przy jego spełnieniu trudno jest skonstruować schemat dożywotnich wypłat.

Według GUS (komunikat prezesa GUS z 24 marca 2011 r.) osoba mająca 67 lat ma przed sobą średnio 192,1 miesięcy życia. W uproszczeniu możemy przyjąć, że część tej grupy wiekowej umrze szybciej, a część będzie żyła dłużej. Znając rozkład prawdopodobieństwa dożycia do określonego wieku, można skonstruować fundusz, wypłacający emeryturę dożywotnio. W takim wypadku środki, które pozostaną w funduszu po wcześniejszej śmierci jednych, finansują emeryturę tych, którzy żyją dłużej. Nie ma zatem mowy o dziedziczeniu.

Wróćmy do naszego przykładu. Dla uproszczenia przyjmijmy, że okres przeżycia po ukończeniu 67 roku życia wynosi 16 lat (192 miesiące). Nominalna rentowność funduszu wynosi 5 proc., zaś inflacja 3 proc. Aby zapewnić dożywotnią wypłatę realną 4000 zł (to znaczy co roku indeksowaną wskaźnikiem inflacji 3 proc.) musimy zgromadzić fundusz w wysokości 650 400 zł.

Aby zakumulować taka sumę przy realnej stopie procentowej 2 proc. musimy przez 42 lata oszczędzać średnio 32 proc. naszych dochodów. Jeśli realna stopa procentowa (lub rentowność funduszu) wynosiłaby 4 proc., wystarczyłyby oszczędności rzędu 20,9 proc. naszych dochodów. Każdy rok późniejszego przechodzenia na emeryturę i dłuższej pracy zmniejsza konieczną stopę oszczędności o ponad 2 punkty procentowe.

Dotychczas oszczędności te wymuszało państwo, obciążając wynagrodzenia pracowników przymusowymi składkami emerytalnymi. Ale na skutek trendów demograficznych ciężar utrzymania się na emeryturze będzie w coraz większym stopniu obciążał samych obywateli, i to niezależnie od tego, jakie rozwiązania instytucjonalne wprowadzi państwo.

Obecnie składka emerytalna (łącznie na ZUS i przekazywana do OFE) wynosi 19,52 proc. Przy odpowiednim zarządzaniu i korzystnych warunkach makroekonomicznych mogłaby wystarczyć emerytom na utrzymanie dotychczasowego stylu życia.

Napływ uchodźców z Ukrainy do Polski na skutek inwazji rosyjskiej nie zmieni trendu przechodzenia gospodarki analogowej na cyfrową – mówi dr hab. Jakub Górka z Wydziału Zarządzania UW, doradca prezesa ZUS ds. FinTech i e-płatności, ekspert PSMEG w Komisji Europejskiej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.