Raport MFW wcale nie dał odpowiedzi na pytanie: oszczędzać czy wydawać

Spowolnienie gospodarcze podsyca dyskusję: pobudzać popyt przez wydatki, czy ograniczać deficyt aby spłacać długi. Raport, w którym MFW przyznaje się do błędów w metodzie, ale podtrzymuje rekomendacje zaciskania pasa, dodatkowo wzburzył polityków. Jedno jest pewne: proste recepty zawodzą w świecie, który całe dekady rozwijał się na dopingu.

(infograf. Darek Gąszczyk/CC BY-NC ΠΡΙΝ)

– Żadne dodatkowe kroki nie będą potrzebne jeśli Grecja przeprowadzi reformy z programu pomocowego – oceniła Christine Lagarde, szefowa Międzynarodowego Funduszu Walutowego w wywiadzie dla greckiego dziennika „Kathimerini”, opublikowanym 20 stycznia. W następnym zdaniu dodała jednak, że jeśli wprowadzone zmiany nie przyniosą rezultatów, konieczne będą kolejne cięcia.

Jak zatem jest z Grecją? Czy radykalne oszczędności wciąż są konieczne czy nie? Czy przynoszą więcej korzyści czy strat? Okazuje się, że tego nikt nie wie z całą pewnością. Ani szefowa MFW, ani grecki premier, ani doradzający im ekonomiści.

Kto udaje Greka?

W warunkach ogólnego spowolnienia gospodarczego politycy w niemal wszystkich rozwiniętych krajach zastanawiają się czy oszczędzać, żeby spłacić długi, co hamuje wzrost, czy wydawać, aby wzrost utrzymać.

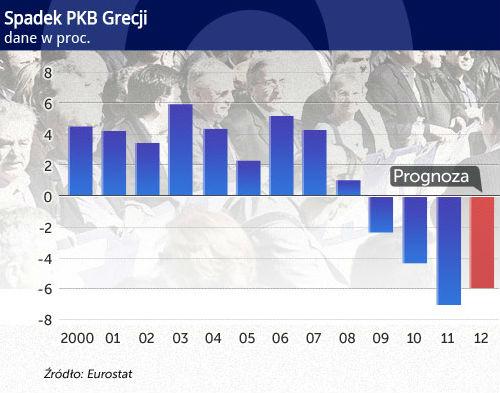

Grecja jest oczywiście koronnym przykładem przeciwników zaciskania pasa. Kiedy trzy lata temu Ateny poprosiły o wsparcie MFW i UE, warunkiem pomocy było właśnie wprowadzenie w kraju radykalnych oszczędności. Od tego czasu PKB Grecji w ujęciu rocznym spadł o 4,9 proc. w 2010 r., o 7,1 proc. w 2011 r., a w 2012 r. prognozowany spadek to 6 proc. Dla porównania, zanim Unia i Fundusz pospieszyły z ratunkiem spadek PKB wynosił 0,2 proc. w 2008 r. i 3,1 proc. w 2009 r.

Generalnie gospodarka Grecji od 2008 r., skurczyła się prawie o jedną czwartą. Wzrosło też bezrobocie z 8,1 proc. w październiku 2007 r. do 26,8 proc. w październiku 2012 r. i tu także punktem przełomowym był początek 2010 r., a więc moment w którym Grecja zwróciła się o pomoc.

Sam Międzynarodowy Fundusz Walutowy, piórem swojego głównego ekonomisty Oliviera Blancharda, przyznał na początku tego roku, że nie spodziewał się aż takiej recesji w Grecji, a także w innych krajach, które zastosowały zacieśnienie fiskalne.

W pracy pod tytułem „Błędy w prognozach wzrostu i mnożniki fiskalne”Olivier Blanchard i Daniel Leigh sugerują, że w modelach stosowanych przez MFW przyjmowano zaniżony mnożnik fiskalny, na poziomie 0,5. Czyli, że jednemu euro zaoszczędzonemu w budżecie towarzyszy spadek PKB o 50 eurocentów. Zależność ta sprawdzała się mniej więcej do 2008 r. Od tego czasu mnożnik wyraźnie wzrósł i wynosił od 0,9 do 1,7. W przełomowym dla Grecji 2010 r. – sięgał 1,6. Oznacza to, że jedno euro zaoszczędzone w budżecie przynosiło zmniejszenie PKB o 1,6 euro.

Najważniejszy w pracy Blancharda i Leigh jest wykres, na którym pokazano prognozowaną konsolidację fiskalną w 2010 r. i błąd prognozy wzrostu gospodarczego.

W przypadku Grecji planowano ograniczenie deficytu o ponad 5 punktów procentowych do 2011 r., czemu towarzyszył błąd prognozy wzrostu gospodarczego łącznie o 7,5 pkt. proc. przez dwa lata. Modele MFW okazały się oględnie mówiąc mało precyzyjne. Cięć fiskalnych chciano po prostu za szybko, choć można to ocenić dopiero teraz, bo przed kryzysem te modele działały.

(infografika: Darek Gąszczyk)

Błąd bolesny, ale droga właściwa

W żadnym miejscu tego opracowania nie ma jednak stwierdzenia, że sama idea oddłużania jest skompromitowana i w tak nadzwyczajnych czasach powinno się ją odłożyć. Wręcz przeciwnie.

– Krótkoterminowy wpływ polityki fiskalnej na aktywność gospodarczą to tylko jeden z wielu czynników, które należy uwzględniać przy ustalaniu odpowiedniego tempa konsolidacji fiskalnej dla danego kraju – twierdzą Blanchard i Leigh.

Jednak „błąd mnożnikowy” MFW, o którym sam Fundusz napomknął po raz pierwszy w październiku zeszłego roku, zaczął żyć własnym życiem i służy do daleko idących interpretacji.

– Najistotniejsze z makroekonomicznego punktu widzenia jest to, że lewarowanie i delewarowanie nie są symetryczne w skutkach – komentował noblista prof. Paul Krugman w „New York Times”. – Lewarowanie, prowadzi do wysokiego zagregowanego popytu – ale to może być, i w praktyce jest, wyrównywane przez bank centralny, który zawsze może podnieść stopy.

Delewarowanie, z kolei nie może być wyrównane równie łatwo, bo bank centralny może obniżyć stopy, ale tylko do zera, a niekonwencjonalna polityka pieniężna to zarówno kontrowersyjna jak i niepewna propozycja (…) Zatem po dłuższym cyklu lewarowania/delewarowania najpewniej nastąpi trwały niedobór zagregowanego popytu, którego nie można wyleczyć za pomocą zwykłej polityki pieniężnej, co nazywam ekonomiczną depresją (…). Te same czynniki, które czynią delewarowanie tak trudnym do opanowania, sprawiają również, że mnożnik fiskalny jest większy niż w normalnych czasach – wyjaśniał prof. Krugman.

Jego zdaniem cała polityka oszczędności jest błędna, a rządy powinny stymulować gospodarkę.

Z tą diagnozą nie zgadza się oczywiście przeciwny obóz ekonomii.

– MFW został wprowadzony na wątpliwą ścieżkę aktywności fiskalnej, takiego pobudzania za czasów Strauss-Kahna. Zapatero w Hiszpanii na samym początku pobudzał idąc za tą radą i pogłębił kryzys. To dziwna postawa instytucji, która została powołana żeby dbać o dyscyplinę, a nie o pobudzanie – mówił 21 stycznia prof. Leszek Balcerowicz. Słynnemu opracowaniu Blancharda zarzuca jeden błąd – mówi się w nim tylko o rozmiarach konsolidacji fiskalnej, nie o jej składnikach. Tymczasem z porównania danych MFW z danymi Komisji Europejskiej oraz OECD wynika, że różne cięcia mają różne skutki.

Okazuje się, że na błąd prognoz istotny wpływ miały planowana zmiana dochodów sektora finansów publicznych oraz planowana zmiana inwestycji publicznych. Z kolei zmiany wydatków na płace oraz wydatków socjalnych w ogóle nie rzutowały na jakość prognoz.

– Oznacza to, że Komisja Europejska właściwie oceniła skutki redukcji wydatków socjalnych oraz płac w sektorze publicznym. Niedoszacowano natomiast negatywnego wpływu redukcji inwestycji publicznych oraz wzrostu podatków – czytamy w opracowaniu Forum Obywatelskiego Rozwoju, na które powołuje się prof. Balcerowicz.

Nie wielkość a jakość

Do tego dochodzą empiryczne badania. W 2010 r. w pracy „Wzrost w czasach zadłużenia”Carmen M. Reinhart orazKenneth S. Rogoff zauważyli, że kiedy dług publiczny osiąga 90 proc. PKB zaczyna mieć negatywny wpływ na wzrost gospodarczy. Co więcej, jeśli dług denominowany w obcej walucie przekracza 60 proc. PKB, skutkuje to wyhamowaniem wzrostu o 2 pkt. proc. rocznie, a przy wyższych poziomach zadłużenia stopa wzrostu spada mniej więcej o połowę.

– Powinniśmy przestać koncentrować dyskusję o polityce fiskalnej na wielkości programów oszczędnościowych. Stosunkowo niewielkie dostosowanie podatkowe może być bardziej recesjogenne, niż większe bazujące na cięciu wydatków. Podobnie małe dostosowanie po stronie wydatków może być bardziej efektywne w stabilizowaniu wskaźnika długu do PKB niż większe dostosowanie po stronie podatków – przekonują Alberto Alesina i Francesco Giavazzi.

Alesina wskazuje też na pozytywną korelację między redukcją deficytu poprzez ograniczenie wydatków, a wzrostem inwestycji prywatnych. Upraszczając: jeśli rząd wycofuje się z kosztownych zadań na to miejsce wchodzą prywatne firmy, które zaczynają kupować maszyny i zatrudniać ludzi, dzięki czemu gospodarka rusza z miejsca.

Cały problem w tym, że mocno zadłużone kraje oszczędzać muszą, bo długi zagrażają ich wzrostowi gospodarczemu, ale jednocześnie nadmiernie oszczędzać nie mogą, bo konsolidacja fiskalna na krótką metę może ten wzrost za mocno ograniczyć. Cięcia długów domagają się inwestorzy, którzy jednocześnie nerwowo reagują na każdą gorszą od zakładanej prognozę wzrostu.

Tę sytuację wspomniany już Olivier Blanchard określił angielskim idiomem „damned if you do damned if you don’t”, co można przetłumaczyć jako „i tak źle i tak niedobrze”. Wyjaśnił przy tym, że jego zdaniem rządy powinny robić to, co zawsze: wprowadzać krótkoterminowe cięcia, które przywrócą wiarygodność na rynkach, a dopiero potem skupiać się na długoterminowych zobowiązaniach i regulacjach, które będą stopniowo zmniejszały deficyty w czasie.

Jest to opinia, którą Blanchard przedstawił w kwietniu 2012 r., a więc przed werbalną interwencją prezesa EBC Mario Draghiego w obronie euro, która zdjęła z rządów część presji. I przed opracowaniem, w którym MFW przyznaje się do błędów w modelach prognostycznych. Wydaje się jednak, że nic lepszego niż podejście „najpierw tnij mocno krótkoterminowe zobowiązania, a potem dłużej długoterminowe” do dziś nie wymyślono.

Narosłe przez lata długi spłacać trzeba, ale w takim tempie, które nie zabije wzrostu gospodarczego, ani nie zradykalizuje społeczeństwa. Zredukować deficyt można przy tym lepiej lub gorzej: lepiej przez ograniczenie wydatków bieżących, gorzej przez ograniczenie wydatków inwestycyjnych, najgorzej przez wzrost podatków.

Niestety przy 152 proc. zadłużeniu Grecji w relacji do PKB trudno o dobre rozwiązanie. Żyjemy po prostu w świecie, który rozwijał się na dopingu zadłużenia przez całe dekady, a odstawienie dopalaczy musi boleć długo.

Po kryzysie azjatyckim MFW rewiduje swoje poglądy na temat polityki zarządzania zmiennymi przepływami kapitału. Fundusz uznaje obecnie, że może istnieć potrzeba prewencyjnego wykorzystania kontroli przepływu kapitału.

Na konferencji z Bretton Woods w lipcu 1944 r. zdecydowano o kształcie ładu finansowego po II wojnie światowej, w tym o utworzeniu Banku Światowego i Międzynarodowego Funduszu Walutowego – dwóch kluczowych instytucji finansowych współczesnego świata.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.