Bank Gospodarstwa Krajowego po podniesieniu kapitału wielokrotnie zwiększył możliwości finansowania dużych i długoterminowych inwestycji, priorytetowych dla gospodarki. Wprowadził też, w ramach pomocy publicznej dla małych i średnich firm, gwarancje dla kredytów obrotowych. Pomogą one bankom komercyjnym angażować się w ten sektor – mówi Dariusz Daniluk, prezes BGK.

Dariusz Daniluk, prezes Banku Gospodarstwa Krajowego (fot. BGK)

Obserwator Finansowy:Po dokapitalizowaniu wzrósł potencjał Banku Gospodarstwa Krajowego. W jakim stopniu?

Dariusz Daniluk: Po wspólnej sprzedaży akcji PKO BP z ministrem skarbu państwa, nasz bank został dokapitalizowany w bezprecedensowej skali. Przed transakcją mieliśmy kapitał regulacyjny w wysokości 1,85 mld zł. Teraz mamy ponad 5,9 mld zł funduszy własnych najwyższej jakości, od których liczą się wszystkie współczynniki, w tym wypłacalności i normy koncentracji kredytów. Zwiększyła się bardzo wyraźnie potencjalna skala naszej aktywności, co najlepiej ilustruje wskaźnik koncentracji kredytów. Przed dokapitalizowaniem wynosił około 470 mln zł, a teraz przekracza 1,47 mld zł.

Co to oznacza dla ewentualnych klientów?

Dźwignia działa jak w przypadku każdego innego banku, uwzględnia wagi ryzyka aktywów, w które moglibyśmy inwestować. Można ostrożnie powiedzieć, że dźwignia wynosi razy 7-8. Obecnie współczynnik wypłacalności mamy na poziomie ponad 52 proc. i oczywiście nie jest celem banku utrzymywanie go na tym pułapie. Jednak pokazuje on, że jesteśmy w stanie udzielać kredytów w skali miliardów złotych.

Jak ten potencjał zostanie wykorzystany?

Dokapitalizowanie było po to, żeby bank mógł uczestniczyć w programie Inwestycje Polskie. Umożliwi nam komplementarne finansowanie zdrowych projektów, ważnych dla gospodarki kraju, na warunkach rynkowych. Nie zachodzi tu więc sytuacja pomocy publicznej, czy pomocy państwa w rozumieniu reguł unijnych. Zresztą nie mamy aspiracji, żeby zdobywać udziały w rynku i „wypychać” inne banki. Im więcej dzięki aktywności BGK uda się w tych niepewnych czasach zmobilizować kapitału prywatnego, tym lepiej dla programu Inwestycje Polskie, w którym mamy się zajmować udzielaniem kredytów, gwarancji, poręczeń, lub uczestniczyć w programach emisji obligacji. To jest nasz priorytet.

Jakie to będą projekty inwestycyjne?

Paleta jest szeroka, zgodnie z tym, co premier mówił w swoim exposé. Będą to projekty infrastrukturalne, inwestycje w infrastrukturę energetyczną, a także być może projekty z zakresu innowacyjnej gospodarki. Jest też propozycja adresowana do samorządów – jeśli ich rozwojowe i rentowne projekty do nas dotrą, to też będziemy je analizowali. Przykładem mogą być inwestycje w infrastrukturę wodociągową czy spalarnie śmieci. Szczególnie jesteśmy zainteresowani projektami samorządów o charakterze partnerstwa publiczno-prywatnego, bo to jest forma ściągania kapitału prywatnego.

Czy BGK chcę zwiększyć swą rolę w finansowaniu samorządów?

Rynek jest tu bardzo konkurencyjny. Wycofujemy się więc stopniowo z tego typu aktywności, zwiększamy ją tylko jeśli chodzi o obsługę samorządowych spółek komunalnych, ponieważ mają one potrzeby długoterminowego finansowania. Są jednak sytuacje szczególne. W ponad 25 proc. przetargów na finansowanie samorządów tylko BGK staje w szranki, a zatem nie opuścimy naszych partnerów w potrzebie. Jednak sfinansujemy tylko tych, którzy spełniają kryteria wynikające z oceny ryzyka.

Takich jest już chyba coraz mniej? Nie obawiacie się, że jakiś samorząd ogłosi bankructwo?

Sytuacja samorządów jest bardzo zróżnicowana. Te, które mają kłopoty z limitami zadłużenia muszą jednak iść w kierunku partnerstwa publiczno-prywatnego, co pozwoli im sfinansować racjonalne potrzeby. Jako bank nie widzimy zagrożenia, żeby samorządy miały stracić kontrolę nad swoimi finansami, jak było to w wielu krajach. Generalnie, jest to stabilna część finansów publicznych.

Jak banki komercyjne zareagowały na wzmocnienie pozycji państwowego BGK?

Po dokapitalizowaniu pojawiło się bardzo duże zainteresowanie naszych partnerów. BGK nie tylko jest silniejszy kapitałowo, ale posiada rating na poziomie kraju, a z uwagi na swój model finansowy i relacje z międzynarodowymi instytucjami finansowymi, takimi jak Europejski Bank Inwestycyjny, ma zdolność pozyskiwania długoterminowego finansowania po relatywnie niskim koszcie. Z kolei jako bank z misją, nie mający obowiązku maksymalizowania zysku, możemy te środki korzystnie odpożyczać. To powoduje, że – w przeciwieństwie do wielu innych banków – mamy możliwość wchodzenia w dłuższy okres finansowania i możemy dopełniać wiele projektów, zwłaszcza takich, które trudno byłoby realizować z powodu tzw. niedoskonałości rynku.

Jaka będzie rola BGK w związku z nową perspektywą budżetową UE i środkami pomocowymi przeznaczonymi dla Polski?

Jesteśmy przede wszystkim powołani do kontynuacji tego, co już robimy, czyli transferu środków unijnych na rzecz instytucji, które je rozdzielają dalej w kraju. W tej chwili wartość środków, które rozdystrybuowaliśmy od roku 2010, przekroczyła 130 mld zł. Ta działalność ma charakter operacyjny. Natomiast mamy bardzo dobre doświadczenia w zakresie tak zwanych środków zwrotnych, czyli kredytów i gwarancji, które realizujemy przez nasze dwa „flagowe” programy: Jeremie, adresowany do małych i średnich przedsiębiorstw i Jessica, adresowany do samorządów, na rewitalizację terenów miejskich. Program Jeremie jest szczególnie interesujący, ponieważ przedstawiamy ofertę niekonkurencyjną w porównaniu z tą, jaką mają inne banki. Co więcej, nie „zabieramy” im klientów, lecz udostępniamy nowy pieniądz, który będzie wracał, a więc pula będzie rosła.

O jakiej puli mówimy?

W nowej perspektywie finansowej przewiduje się, że wartość unijnych środków zwrotnych dostępnych w Polsce, będzie według różnych szacunków 5-8 razy wyższa od dotychczasowej, wynoszącej około jednego miliarda euro. Czekamy teraz na rozporządzenia wykonawcze, które określą priorytety i szczegóły rozdziału unijnych środków. Wtedy będziemy wiedzieli, czy powstaną jakieś nowe produkty, czy zwiększy się skala dotychczasowych. Nie ograniczmy przy tym naszej aktywności jeśli chodzi o obsługę sektora opieki zdrowotnej i wybranych branż gospodarki, w tym przemysłu zbrojeniowego.

BGK wprowadza nowy produkt dla małych i średnich firm – portfelową linię gwarancyjną de minimis. Kiedy ruszy ten projekt?

Nowelizacja ustawy o gwarancjach i poręczeniach weszła w życie 27 lutego, a 28 lutego Komisja Nadzoru Finansowego wydała decyzję pozwalająca na tzw. outsourcing ryzyka, co jest konieczne, gdyż to banki komercyjne będą oceniały zdolność kredytową klientów, a BGK będzie tylko portfelowo gwarantował udzielane przez nie kredyty obrotowe. Program jest zaplanowany na dwa lata. W pierwszym roku gwarancja jest darmowa, w drugim roku prowizja wynosi tylko 0,5 proc., co jest wysokością poniżej cen rynkowych i właśnie dlatego taka gwarancja jest dozwoloną pomocą publiczną.

Jaka może być wartość gwarancji?

Skala tych kredytów jak na małe i średnie firmy jest bardzo duża. W efekcie dokapitalizowania mamy potencjał do udzielenia ponad 30 mld zł gwarancji i choć takiego popytu zapewne nie będzie, pokazuje to skalę naszych możliwości.

Są już chętni?

Od 4 marca podpisujemy umowy z bankami, których zainteresowanie jest bardzo duże – zgłosiło się do nas 16 instytucji. Przypuszczamy, że limity przyznane na akcję poręczeń kredytowych powinny z łatwością przekroczyć 7 mld zł. Szacujemy, że w pierwszym roku udzielania gwarancji przekroczymy kwotę właśnie 7 mld zł.

Co powinien zrobić właściciel firmy, jeśli chce skorzystać z gwarancji kredytowej BGK?

Z punktu widzenia przedsiębiorcy system jest bardzo przyjazny. Ubiegając się w swoim banku o kredyt obrotowy, przedsiębiorca powinien zapytać, czy jest możliwość uzyskania gwarancji BGK i wystąpić o nią, jeśli jego bank podpisał z nami umowę. Formalności związanych z gwarancją będzie bardzo niewiele, przedsiębiorca powinien złożyć oświadczenie, czy do tej pory korzystał z pomocy de minimis i podpisać weksel in blanco. Będzie miał do czynienia tylko ze swoim macierzystym bankiem, a nie z BGK, jego bank będzie badał zdolność kredytową według swoich procedur.

Nie będzie zgrzytów we współpracy z BGK?

Mamy już bardzo dobrze uzgodnione z bankami mechanizmy tej współpracy. Gwarancje mogą być udzielane maksymalnie na okres 27 miesięcy, kwota gwarancji wynosi do 3,5 mln zł i do 60 proc. wysokości kredytu, co oznacza, że kredyty mogą być większe. Dla kredytobiorcy to wymierne korzyści: zerowy koszt związany z zabezpieczeniem gwarancji w pierwszym roku, więc nie ma konieczności obciążania własnego majątku. Nie będzie też żadnych opłat za rozpatrzenie tego wniosku. Dla kredytodawcy ryzyko udzielonego kredytu, dzięki gwarancjom BGK, obniża się, co jest istotne dla firm mających krótką historię kredytową. Sądzimy, że w związku z gwarancjami BGK również banki będą zachowywać się rozsądnie, nie zaczną maksymalizować swojego zysku i podwyższać marż. Przewidujemy, że od podpisania umowy z bankiem do dostępności produktów „w okienku” powinno minąć od tygodnia do trzech, ale to zależy od stanu przygotowań operacyjnych w bankach.

Jakie korzyści będą mieć z tego banki?

Banki zarabiają na udzielonym kredycie, a jednocześnie dzielą się ryzykiem z BGK. Ta pomoc skierowana jest do przedsiębiorców, nie do banków, ale tworzy silne przesłanki, by banki nie ograniczały akcji kredytowej. Po pierwsze bank będzie miał zerową wagę ryzyka w zakresie wierzytelności, które są objęte gwarancją BGK, czyli przy wyliczaniu wymogu będzie „oszczędzał” kapitały. Dzięki temu może mieć dłuższą dźwignię. Po drugie, zerowa waga ryzyka powoduje, że gdyby kredyt wymagał stworzenia rezerw, to bank nie musi ich tworzyć w tym zakresie, w jakim ma gwarancje BGK. Kolejna korzyść jest taka, że zabezpieczenie nie tylko jest pewne, ale i bardzo proste do wykorzystania, bo na pierwsze żądanie bank w ciągu 15 dni roboczych otrzymuje pieniądze z BGK.

Dlaczego takie wsparcie akurat dla małych i średnich firm?

Bo MSP, których jest prawie 1,5 mln i pracuje w nich około 6 mln osób, znalazły się w sytuacji, w której banki mogą ograniczać im finansowanie. Dzięki gwarancjom BGK, banki powinny się pozbyć tej awersji, co oznacza, że będą miejsca pracy i wpływy podatkowe dla budżetu. I to będzie zasadnicza korzyść dla całej gospodarki. Podobnie dzieje się w Europie, gdzie w latach 2008-11 zanotowano przyrost udzielonych gwarancji o ponad 26 proc. To instrument atrakcyjny w warunkach spowolnienia gospodarczego.

Jakie wyniki miał BGK w 2012 roku?

Mieliśmy kolejny rok rekordowych wyników, było to ponad 460 mln zł zysku netto, są to dane jeszcze przed badaniem biegłego rewidenta. Jestem przekonany, że model biznesowy, który przyjęliśmy, zapewni w 2013 roku wyniki również bardzo dobre. Mamy trwałą zdolność generowania zysku bez konieczności jego maksymalizowania, ale też bez naruszania zasad konkurencji na rynku finansowym w Polsce.

Rozmawiał: Jacek Ramotowski

Dariusz Daniluk, prezes Banku Gospodarstwa Krajowego (fot. BGK)

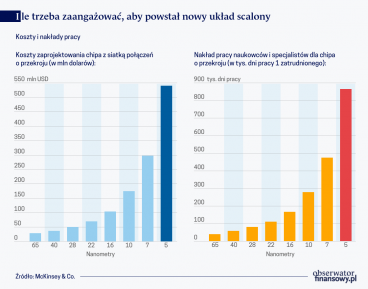

O ponad 26 proc. wzrosła w świecie w 2021 r. produkcja półprzewodników i nadal wzrasta. Podaż ledwo jednak nadąża za zachwianym w czasie pandemii popytem na chipy. USA i Europa zapowiadają rozwój własnej produkcji, gdyż to sprawa bezpieczeństwa. Wymaga to jednak czasu i dużych pieniędzy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.