Baby Boomers nieśmiało korzystają z bankowości internetowej

Osoby w przedziale wiekowym 55-74, zaliczane do pokolenia Baby Boomers, są bardziej przyzwyczajone do korzystania z tradycyjnych środków przekazu, czyli prasy, telewizji i radia, niż z internetu. Dlatego rzadziej niż młodsi korzystają z bankowości internetowej.

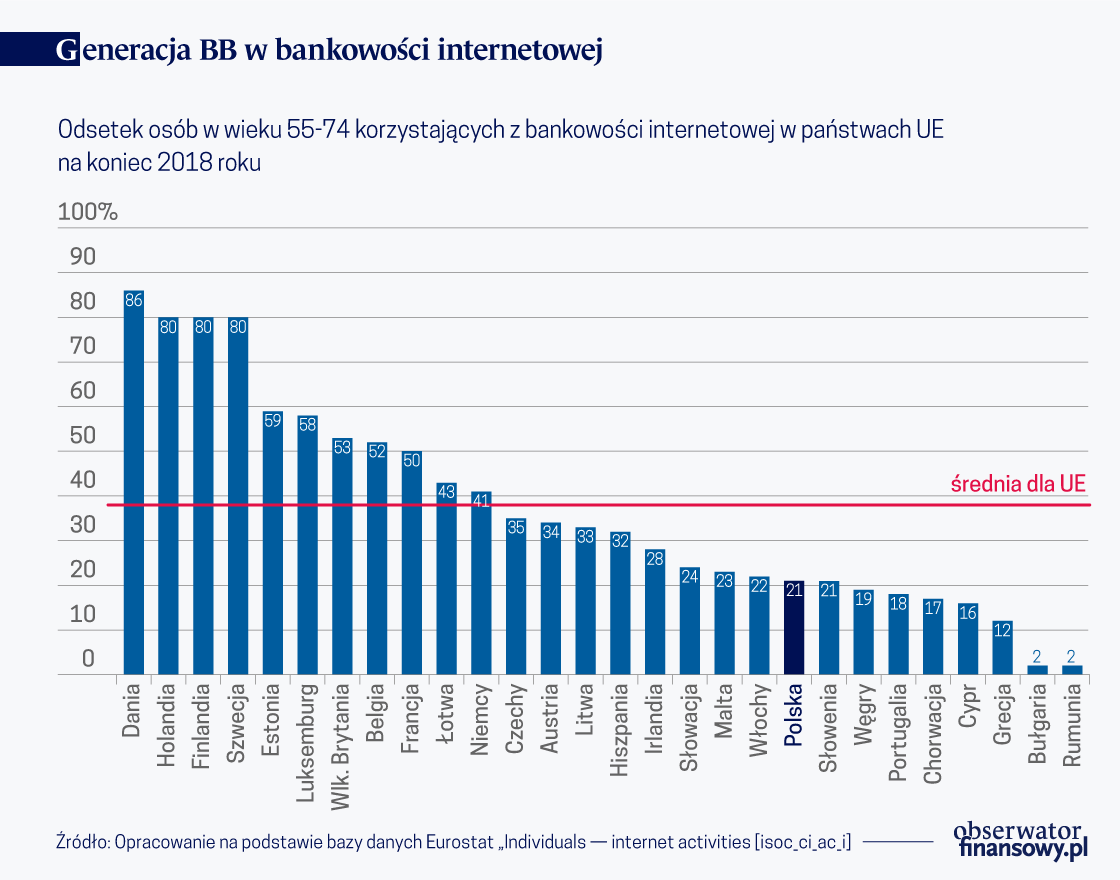

Pokolenie Baby Boomers (BB) to pod względem liczebności największa grupa mieszkająca na obszarze Unii Europejskiej – na koniec 2018 roku spośród 512,4 mln mieszkańców blisko co czwarty należał do pokolenia BB. Tymczasem, jak wynika z danych Eurostatu, z bankowości internetowej (BI) korzysta średnio tylko 38 proc. przedstawicieli tej generacji.

Liderami Duńczycy

Zdecydowanie największy odsetek osób 55+ dokonuje operacji bankowych online w Danii (86 proc.), a oprócz niej w czołówce znajdują się dwa państwa nordyckie należące do UE – Finlandia i Szwecja. Liderem jest także Holandia. W zajmującej 5. miejsce Estonii odsetek ten jest już znacząco mniejszy i wynosi 59 proc.

Państwa z Europy Środkowej i Południowej generalnie mają niższy od średniej unijnej wskaźnik użytkowników BI. W Polsce, podobnie jak w Słowenii, z usług bankowych online korzysta 21 proc. osób z generacji BB i jest to więcej niż m.in. w Portugalii i Grecji.

Wiek robi różnicę

Analizując dane dotyczące korzystania z BI w ramach pokolenia BB, warto zwrócić uwagę na niejednorodność. Generacja ta skupia zarówno osoby czynne zawodowo, jak i będące na emeryturze. A to oznacza odmienny poziom dochodów, wielkość i strukturę wydatków, a w efekcie także popyt na usługi bankowe.

Internet i technologie komputerowe pojawiły się, gdy osoby z pokolenia BB były już w średnim wieku. Młodsze generacje, zwłaszcza pokolenia Millenialsów i Z, dorastały w środowisku internetowym, więc intuicyjnie i bezproblemowo przyswajają dostępne w nim rozwiązania.

Tymczasem pokolenie BB musiało przełamać barierę psychologiczną związaną z nieznaną technologią i „nauczyć się z niej” korzystać. Niestety wraz z wiekiem obniża się sprawność intelektualna, co też jest czynnikiem hamującym eksplorację i akceptację „nowego”.

Dlatego w odniesieniu do generacji BB zasadniczą sprawą staje się przestrzeganie przez banki dobrych praktyk w zakresie projektowania serwisów internetowych zgodnie z międzynarodowym standardem Web Content Accessibility Guidelines 2.0. Podział pokolenia BB na frakcję „młodszych” (55-64 lata) i „starszych” (65-74 lata) pokazuje znaczące różnice w korzystaniu z BI. Średnia dla 28 państw UE w tych grupach wiekowych wynosi odpowiednio 44 proc. i 30 proc.

Największe różnice występują u południowych sąsiadów Polski, tj. w Czechach i na Słowacji oraz w dawnych republikach nadbałtyckich: Litwie, Łotwie i Estonii. W tych państwach odsetek osób korzystających z BI w wieku 55-64 jest o ponad 20 punktów procentowych (p.p.) wyższy w porównaniu z grupą „starszych” BB.

Znaczące różnice, wynoszące kilkanaście punktów procentowych, widoczne są także w największych pod względem liczby ludności krajach UE: w Hiszpanii (17 p.p.), Niemczech (15 p.p.) i we Francji (13 p.p.). W tej grupie państw znajduje się również Polska (14 p.p.). Najmniejsze różnice występują w Danii (6 p.p.), Luksemburgu (4 p.p.), Bułgarii (4 p.p.) oraz Rumunii (2 p.p.).

Grecy daleko od sieci

Należy jednak zwrócić uwagę na wartość będącą podstawą porównania tych dwóch grup. Przykładowo w Grecji z BI korzysta ogółem zaledwie 12 proc. osób z pokolenia BB, w tym 18 proc. w wieku 55-64 lata i tylko 5 proc. w wieku 65+.

To oznacza, że odsetek użytkowników z grupy „starszych” BB jest o 72 proc. mniejszy w porównaniu ze wskaźnikiem dla grupy „młodych” BB (mimo że różnica wynosi tylko 13 p.p.).

Z kolei w opuszczającej UE Wielkiej Brytanii usługi bankowe online realizuje 53 proc. osób z pokolenia BB, w tym 58 proc. osób w wieku 55-64 lata i 47 proc. w wieku 65+.

W Polsce odsetek osób w wieku 65-74 lata korzystających z bankowości internetowej wynosi 13 proc.

Tym samym przy różnicy wynoszącej 11 p.p., czyli porównywalnej do występującej w Grecji, wskaźnik dla „starszych” BB jest tylko o 19 proc. mniejszy w porównaniu ze wskaźnikiem dla „młodych” BB. W Polsce odsetek osób w wieku 65-74 lata korzystających z bankowości online wynosi 13 proc. i jest o ponad połowę mniejszy w stosunku do wskaźnika dla osób 55-64 lata (27 proc.).

Analizując sytuację w poszczególnych państwach generalnie obserwuje się prawidłowość, że im mniejszy odsetek osób z całego pokolenia BB korzysta z BI, tym większe są różnice pomiędzy młodszą i starszą grupą wiekową, oczywiście na korzyść grupy do 65. roku życia.

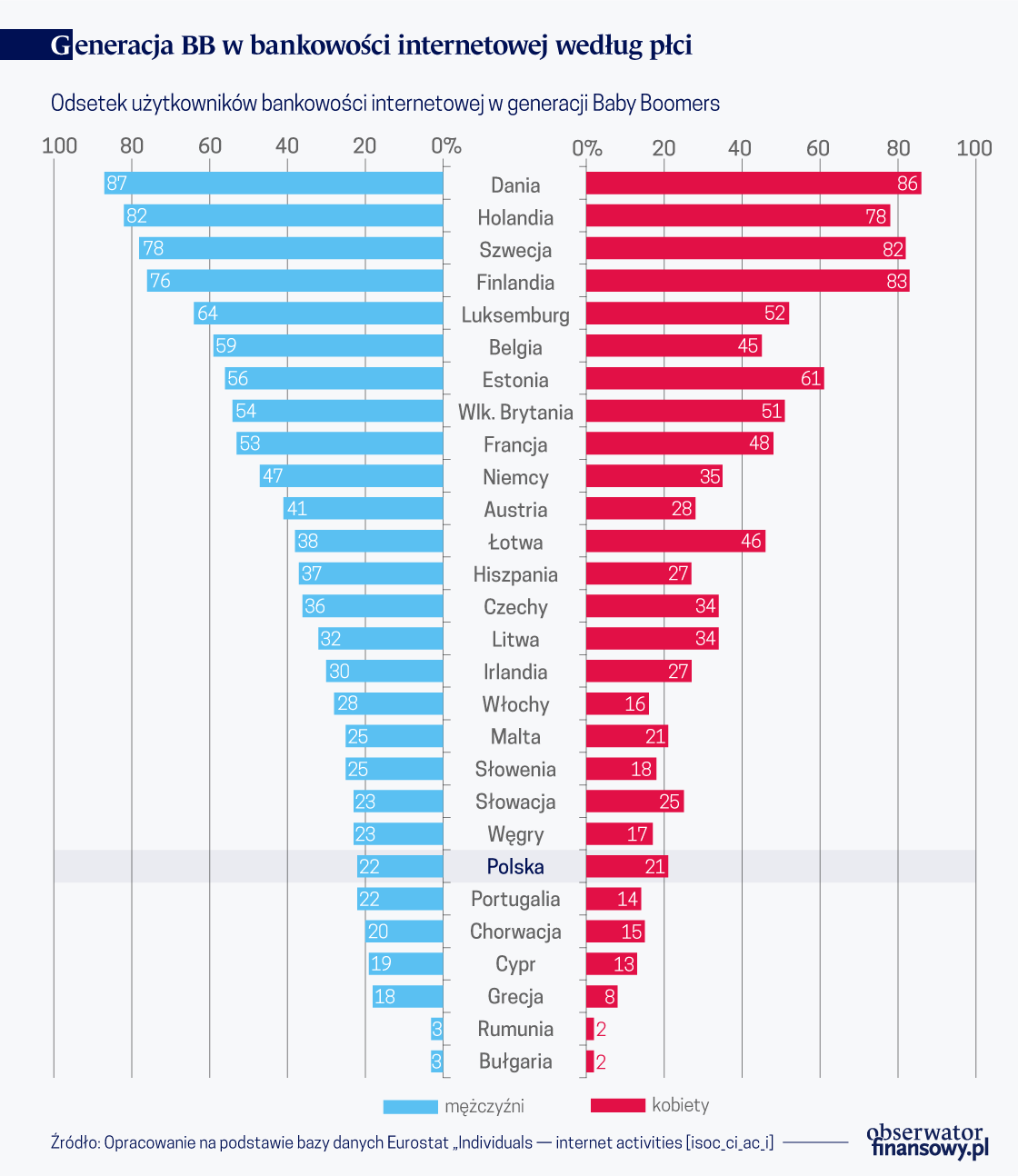

Panie mniej biegłe od panów

Analiza danych Eurostatu pokazuje, że choć płeć w nieco mniejszym stopniu niż wiek różnicuje użytkowników BI w pokoleniu BB, to w zdecydowanej większości państw UE z BI korzysta więcej mężczyzn niż kobiet.

Średnia unijna wynosi odpowiednio: panowie – 41 proc., panie – 34 proc. Gdyby wziąć pod uwagę wyłącznie różnicę pomiędzy odsetkiem kobiet i mężczyzn korzystających z internetowych usług bankowych, to największa jest w przypadku Belgii (14 p.p.) i Austrii (13 p.p.), a spośród dużych państw – w Niemczech i we Włoszech (po 12 p.p.). W Polsce wynosi zaledwie 1 p.p. – z BI korzysta 22 proc. mężczyzn i 21 proc. kobiet.

Dane dotyczące użytkowników BI ze względu na płeć doskonale odzwierciedlają różnice kulturowe występujące w UE pomiędzy państwami o odmiennym położeniu geograficznym. Pokazują emancypację w zakresie korzystania z internetowych usług bankowych kobiet w państwach skandynawskich i w sąsiadujących z nimi państwach nadbałtyckich oraz dominującą rolę mężczyzn w państwach Europy Południowej, na którą przekłada się mniejsza aktywność zawodowa, a więc i samodzielność finansowa kobiet.

Wykształcenie ma znaczenie

Czynnikiem, który w znacznie większym stopniu niż płeć i wiek determinuje korzystanie przez generację BB z internetowych usług bankowych jest wykształcenie. Najgorzej jest wśród osób z niskim wykształceniem.

Średni odsetek słabo wykształconych użytkowników BI wynosi w UE 19 proc., ale różnice pomiędzy poszczególnymi państwami są bardzo duże. Tylko w 5 państwach z BI korzysta ponad 40 proc. osób z niskim wykształceniem.

Dominują wśród nich państwa skandynawskie, a liderem – jak i w innych zestawieniach – jest Dania, w której z BI korzysta aż 78 proc. osób z niskim wykształceniem. Dobry wynik ma także Holandia (66 proc.), Szwecja (63 proc.) i Finlandia (58 proc.). Stawkę państw z najwyższym odsetkiem osób słabo wykształconych, które korzystają z BI, zamyka Belgia (41 proc.).

Niestety w Polsce, podobnie jak na Węgrzech i w Grecji, wartość tego wskaźnika wynosi zaledwie 3 proc., co lokuje nasz kraj na jednym z ostatnich miejsc w UE.

Lepiej przedstawia się sytuacja wśród osób z wykształceniem średnim. Przeciętnie w całej UE z BI korzysta 39 proc. takich osób. Oczywiście najwięcej z BI korzystają osoby z wyższym wykształceniem. Średnia unijna wynosi 63 proc., a różnice pomiędzy poszczególnymi państwami są zdecydowanie mniejsze niż w przypadku pozostałych poziomów wykształcenia.

Porównanie wartości wskaźnika użytkowników BI dla osób ze średnim i wyższym wykształceniem pokazuje, że Polska znajduje się wśród trzech krajów o największej pomiędzy nimi różnicy. Wynosi 40 p.p., na Słowacji 41 p.p., a na Litwie 45 p.p. Dla porównania w Danii i Szwecji jest to tylko 5 p.p., a w Holandii 6 p.p.

Wśród państw o najmniejszej różnicy jest także Bułgaria (8 p.p.), ale ten obraz zmienia się, gdy analizuje się różnice względne. W Bułgarii z BI korzysta zaledwie 1 proc. osób z wykształceniem średnim i 9 proc. z wyższym, więc wartość tego wskaźnika dla osób ze średnim wykształceniem jest aż o 89 proc. mniejsza od wskaźnika dla osób z wykształceniem wyższym.

W pokoleniu Baby Boomers wśród użytkowników bankowości internetowej dominują osoby z wyższym wykształceniem.

W pokoleniu BB wśród użytkowników BI wyraźnie dominują osoby z wyższym wykształceniem, w wieku 55-64 lata. Polska należy do państw z niskim odsetkiem osób o takim profilu korzystających z BI. Rozwiązaniem administracyjnym, które może przyczynić się do poprawy, są obowiązujące od 1 stycznia 2019 roku zmiany w Kodeksie pracy (DZ.U. 2018 poz. 357), wprowadzające zasadę wypłaty wynagrodzenia na rachunek bankowy, a do rąk własnych tylko jeśli pracownik złoży taki wniosek.

Zachętą do korzystania z BI przez osoby z pokolenia BB, szczególnie jego młodszą, aktywną zawodowo część, ma być także możliwość otwierania darmowych kont przez osoby fizyczne. Wymóg oferowania takich kont nakłada na polskie banki i SKOK-i przeprowadzona w 2018 roku nowelizacja ustawy o usługach płatniczych (DZ.U. 2018 poz.1075). Jednak banki powinny przede wszystkim uważnie diagnozować potrzeby tej grupy klientów w odniesieniu do elektronicznych kanałów dystrybucji ich usług.

Mniejsza swoboda w poruszaniu się w środowisku wirtualnym w porównaniu z młodszymi generacjami powoduje, że jedną z najważniejszych potrzeb jest ograniczenie zakresu modyfikacji wprowadzanych przez banki w interfejsach serwisów transakcyjnych i dbałość o to, aby – zgodnie z koncepcją age-friendly banking – były dostosowane do ograniczeń psychofizycznych właściwych dla starszego wieku.

Metawersum to trójwymiarowy, cyfrowy i współdzielony świat, równoległy do istniejącej rzeczywistości, znany głównie z gier wideo. Coraz więcej firm tworzy strategie biznesowe oparte na oferowaniu różnorodnych cyfrowych produktów i usług w tej przestrzeni.

Moment wejścia w życie Regionalnego Kompleksowego Partnerstwa Gospodarczego (RCEP) mógł być lepszy – wiele krajów nadal walczyło z pandemią, nie pomogła też wojna w Ukrainie. Spływające dane handlowe związane z umową pozwalają na pierwsze oceny jej funkcjonowania.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Wykształcenie ma znaczenie

Wykształcenie ma znaczenie