Banki centralne przejęły władzę, pytanie co z nią zrobią

Przyszłym ekonomistom i historykom będzie trudno wystawić ocenę bankowości centralnej na przełomie pierwszej i drugiej dekady XXI wieku.

(infografika Dariusz Gąszczyk/CC BY-SA by 401(K) 2012)

Nadal podlega ona krytyce za dawne zawężenie horyzontu do walki z inflacją. Z drugiej strony ma ona na swoim koncie skoordynowane działania ratujące świat finansowy przed zapaścią. Wiodąca rola centralnych banków rodzi jednak nowe ryzyka.

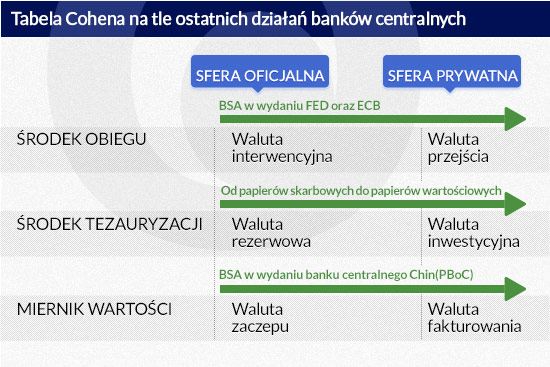

Świat się zmienił po wystąpieniu prezesa Europejskiego Banku Centralnego, Mario Draghiego w Londynie 26 lipca 2012. Zapowiedział on wówczas, że uczyni wszystko aby ratować strefę euro przed upadkiem. Rosnący wpływ znaczenia banków centralnych nie wynika jednak tylko z ważnych wypowiedzi. Świadczą o nim także odwołujące się do teorii analizy. Narzędziem jakim się posłużę jest znana każdemu studentowi ekonomii tabela (macierz) Cohena, który analizuje funkcje pieniądza w wymiarze światowym.

Innym słowy pozwala ona dokonać pomiaru znaczenia danego pieniądza, kiedy ten przekracza granice kraju macierzystego. Cohen tak skonstruował swoją tabelę, wyodrębniając zastosowania pieniądza w sferze oficjalnej oraz sferze prywatnej. Rzecz jasna, że udział banków centralnych mieścił się w ramach sfery oficjalnej.

(infografika Dariusz Gąszczyk)

Odnalezienie swojego miejsca zależało od wielkości i roli jaką odgrywał bank centralny. Inaczej było (i ma miejsce) w przypadku Fed, inaczej względem innych banków centralnych, mogących się także pochwalić posiadaniem waluty o zasięgu światowym. Jeszcze inaczej było w przypadku tych banków, które musiały nabywać walutę rezerwową w celu ochrony kursu względem dolara czy innej waluty zaczepu.

Jako ciekawostkę można podać przykład marki niemieckiej w 1987 r., która była ona już walutą rezerwową. Interwencje w ramach ERM także odbywały się przy udziale marki niemieckiej, a sama waluta niemiecka była de facto punktem odniesienia (formalnie była nim jednostka ECU) dla innych walut ERM. Co ciekawe, we wspomnianym 1987 r. niemiecka waluta (na skutek porozumienia w Luwrze) była nieoficjalnie podczepiona względem samego dolara wokół poziomu 1,825 marek za dolara. Dzisiaj możemy wskazać na przykład szwajcarskiej waluty, której od 6 września 2011 r. nie może aprecjonować powyżej pułapu 1,20 franka za euro.

Inwestorzy liczą się z bankami centralnymi

W kontekście utrzymywania stabilnych kursów (w warunkach ich płynności) warto przyjrzeć się skuteczności interwencji dokonywanych przez banki centralne. Bank centralny Szwajcarii udowadnia, że z wolą banku centralnego inwestorzy muszą się nadal liczyć, choć zaczepienie kursu franka względem euro nie ma długiej tradycji. Po pierwsze, zaczepienie to ma charakter asymetryczny. Po drugie, co jest pośrednio związane z pierwszym, znaczenie łatwiej jest bronić walutę przed aprecjacją aniżeli deprecjacją.

Dlatego też banki centralne wolą być ostrożne z dokonywaniem interwencji walutowych. A wszystko się zaczęło od spektakularnej porażki Banku Anglii w 1992 r., kiedy władzom brytyjskim nie udało się obronić wartości funta pod naporem sił rynkowych. Nie oznacza to, że po 1992 r. nie dokonywano żadnych interwencji. Wręcz przeciwnie. I wiele z nich okazywało się być skutecznymi, niemniej gdzieś pozostała obawa, która dotknęła przede wszystkim największe banki centralne.

Obawa banków centralnych miała ona swoje uzasadnienie w liczbach, a dokładniej w rosnącej wielkości średnich dziennych obrotów walutowych na rynku walutowym. Jeszcze w 1992 r. średnie dzienne obrotu rynku walutowego wynosiły ok. 880 mld dolarów. W 2013 r. wzrosły one do ok. 5.3 bilionów dol. Sześciokrotny wzrost w ciągu 21 lat. Wzrost rezerw był w tym czasie wolniejszy. W relacji do światowego PKB wzrosły one ponad 2,5 krotnie, z ok 6 proc. do 16 proc. Lwia część tego wzrostu przypada na Japonię, kraje wschodzące, Chiny oraz eksporterów ropy naftowej.

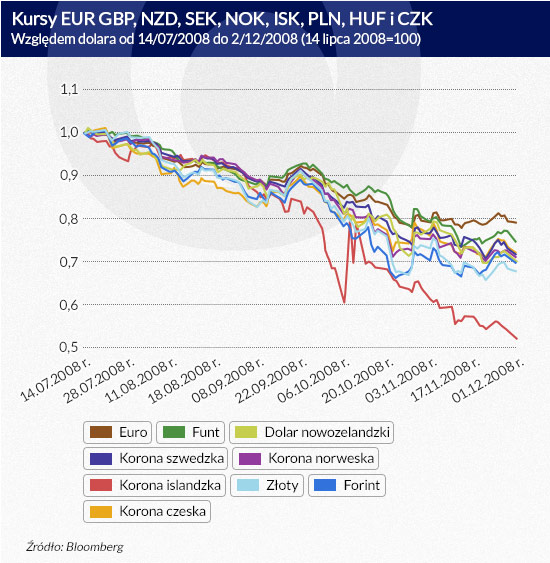

Nic więc dziwnego, że banki centralne stały się bardziej wstrzemięźliwe w interweniowaniu na rynkach. Ich wstrzemięźliwość przyniosła jednak wymierne skutki uboczne. Chodzi o zakres fluktuacji w pierwszych miesiącach kryzysu, a dokładniej w najgorętszym okresie między lipcem a końcem listopada 2008 r. Wystarczy spojrzeć na poniższy wykres, ilustrujący zachowanie się poszczególnych walut względem dolara.

(infografika Dariusz Gąszczyk)

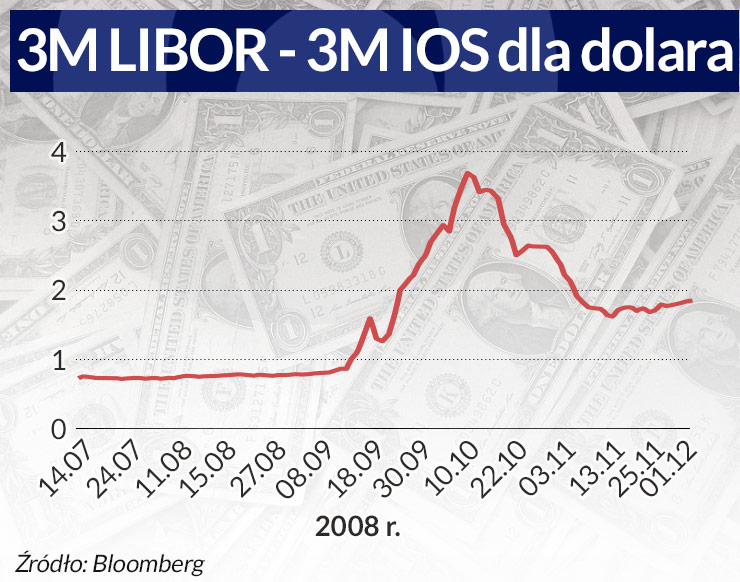

Ucieczka do dolara była tak szalona, że niemal wszystkie waluty, łącznie z euro, o kursach rynkowych straciły względem dolara przynajmniej 20 proc. Jedynym wyjątkiem był jen japoński. Przyczyną tak gwałtownej deprecjacji był zanik płynności oraz równoczesna paniczna ucieczka do dolara. Obrazuje to kształtowania się LIBOR-u denominowanego w dolarach o różnych terminach zapadalności.

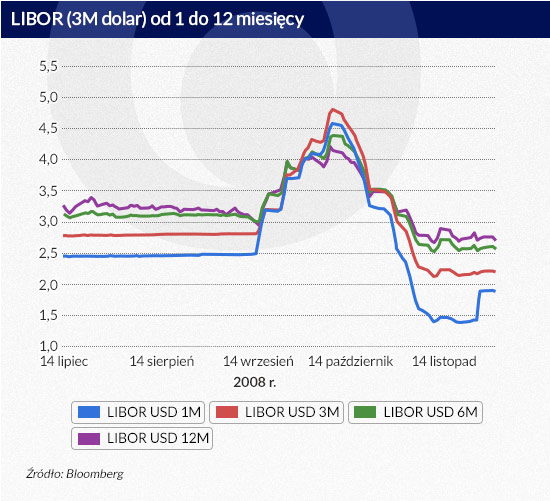

Poniższy wykres ilustruje zmiany LIBOR w terminach od jednego do dwunastu miesięcy. Wartość wewnętrzna dolara (mierzona właśnie LIBOR-em o zapadalności jednego miesiąca) wzrosła w niespełna 6 tygodni prawie dwukrotnie. Taki skok musiał mieć przełożenie na wartość zewnętrzną dolara (mierzoną kursem walutowym). Jest on jeszcze bardziej widoczny na bardziej złożonych wykresach (jak LIBOR – IOS).

Dolar jest się nie tylko najbezpieczniejszą walutą w chwili zawirowań, ale jest przede wszystkim walutą przejścia. Przykładowo – szwedzki kontrahent chcący nabyć meksykańskie peso, wpierw zamieni korony na dolary, a następnie za nabyte dolary kupi peso. Podwójna operacja będzie mu się opłacać, gdyż marża na dolarze jest najmniejsza.

Rezerwa Federalna, a wraz z nią inne duże banki centralne zrozumiały szybko, że nie mogą pozostawać dłużej bierne na tak duże fluktuacje. Zrozumieć to jedno, ale działać w dobie tak ogromnych obrotów walutowych – to już znacznie trudniejsze. Jak już wspomniałem, dokonywanie bezpośrednich interwencji walutowych wydawało się być narzędziem nie nadającym się do uspokojania rynków. Trzeba było szukać nowych narzędzi.

Jednym z nich stały się dwustronne porozumienia swapwe (Bilateral Swap Agreements BSA). Bardzo dużo miejsca poświęcił im MFW w dwóch publikacjach dostępnych > tutaj i > tutaj. W moim odczuciu omawiane BSA dokonały daleko idących w skutkach zmian w trendach jakie występują na światowych rynkach walutowych. A jeżeli wątek BSA wzbogacimy jeszcze o działania Chin to za sprawą BSA najprawdopodobniej jesteśmy świadkami cichej rewolucji w międzynarodowym systemie walutowym.

Swapy okazały się skuteczną bronią

Idea BSA w obecnym wydaniu sięga wstecz aż do grudnia 2007 r., kiedy dokonano pierwszych porozumień między Fed a EBC i Bankiem Szwajcarii (SNB). Widać tutaj zresztą wyraźne analogie sięgające jeszcze porozumienia z Chiang Mai z maja 2000 r. Chodzi o tzw. Dollar Liquidity Swap Lines, mające na celu dostarczenie dolarów podmiotom zagranicznym.

Porozumienia takie w ślad za SNB oraz ECB, zaczęto podpisywać z innymi bankami centralnymi. W kwietniu 2009 r. Fed podpisał porozumienie BSA w tzw. drugą stronę, to jest Foreign Currency Liquidity Swap Lines mające na celu (tak na wszelki wypadek) zapobiec ewentualnym trudnościom instytucji finansowych z USA w dostępie do walut obcych. EBC i SNB podpisał wówczas porozumienia z Bankiem Anglii, Bankiem Japonii odpowiednio na kwoty (30 mld funtów, 10 bilionów jenów, 80 mld euro oraz 40 mld franków. W październiku 2013 r. zostały przekształcone w tzw. standing arrangements.

Dość podobne porozumienia podpisywano w Europie, a każdy czytelnik Obserwatora Finansowego na pewno słyszał o porozumieniach podpisanych w listopadzie 2008 r., w których jedną ze stroną był NBP. Jeszcze wcześniej, bo 20 października 2008 r. EBC podpisał porozumienie BSA z Bankiem Szwajcarii. W tym samym czasie podobne porozumienia z EBC podpisał węgierski bank centralny oraz duński bank centralny. W czerwcu 2009 r. podobne porozumienie z EBC podpisał szwedzki Riksbank.

Przyczyną zawirowań jesienią 2008 r. był wspominany już zanik płynności. Swapy miały zapobiec jej ponownemu wyparowaniu. Wcześniej banki centralne dostarczały obcą walutę dokonując bezpośrednich sprzedaży/zakupów krajowego pieniądza na rynku. Sama obecność banku centralnego na rynku budziła jednak popłoch. Ponadto interwencja walutowa nie rozwiązywała problemu, którego przyczyna tkwiła na rynku pieniężnym.

W ten sposób przesunięto punkt ciężkości z rynku walutowego na rynek pieniężny uwalniając ten pierwszy od niepotrzebnych napięć. Banki centralne zaniechały (albo zmniejszyły częstotliwość) interwencji i tym samym przyczyniły się do większej stabilizacji na rynku walutowym, zapewniając de facto swobodny dostęp do waluty przejścia. Za sprawą porozumień BSA banki (poprzez ułatwienie dostępu do waluty przejścia) zaczęły – jeszcze bardziej niż dotychczas – oddziaływać na to co się dzieje w sferze prywatnej.

Na tym nie koniec. Cena pieniądza emitowanego przez banki centralne osiągnęła tak niski poziom, że same banki centralne nie chcą w nim trzymać wszystkich swoich aktywów. W efekcie czego następuje odejście od papierów skarbowych (najczęściej prawie oficjalnie) na rzecz papierów wartościowych, będących domeną sfery prywatnej.

Banki centralne nie są zbyt skłonne do ujawniania zbyt wielu szczegółów tychże operacji. W kwietniu 2013 r. dokonano jednak badania ankietowego wśród banków centralnych, z którego wynikało, że aż 23 proc. banków centralnych kupuje albo nosi się z zamiarem kupna papierów skarbowych. Awangardę stanowią tutaj cztery banki centralne – Szwajcarii, Izraela, Czech oraz Danii. W przypadku Szwajcarii udział papierów wartościowych na koniec pierwszego kwartału 2014 r. stanowił już 15 proc., w przypadku Czech 10,8 proc., w Izraelu udział ten w 2013 r. wyniósł 6 proc., a w tym roku ma ulec zwiększeniu do 8 proc. Duńczycy zdecydowali się na znacznie mniejszy udział 0.55 proc.

Banki centralne chcą generować zysk, co jest zrozumiałe. Z drugiej strony te same banki odchodzą od emitowanego przez siebie pieniądza. To tak trochę jakby prezes banku centralnego emitującego własną walutę pobierał swoją pensję w euro albo w dolarach. Innym efektem ubocznym może być wpływ na rynek akcji w sytuacji gdy zainteresowanie nim zaczynają okazywać tacy gracze jak banki centralne.

Nowe światowe komplikacje

Dochodzimy wreszcie do waluty fakturowania. Na tym froncie wiele się dzieje za sprawą działań Chin, które czynią wszystko co w ich mocy aby zachęcić podmioty gospodarcze do fakturowania właśnie w chińskim renminbi. Zadanie nie jest łatwe, bo waluta chińska nadal nie jest walutą w pełni wymienialną, niemniej Chińczycy się nie poddają. Program zwiększenia znaczenia chińskie waluty trwa od 2009 r., a łączna kwota podpisanych porozumień BSA sięgała w 2013 r. kwoty rzędu 300 mld dolarów.

Chiny dążą do systematycznego umiędzynaradawiania swojej waluty. Liczna krajów podpisujących porozumienia swapowe z bankiem centralnym Chin ciągle rośnie, a wśród zgadzających się na to mamy takie kraje jak Korea Południowa, Singapur, Australia czy Nowa Zelandia. Internacjonalizacja waluty chińskiej staje się faktem i nie ogranicza się jedynie do odgrywania roli waluty fakturowania. Bank centralny Chile jest już w posiadaniu waluty chińskiej, a ostanio azerbejdżański państwowy fundusz majątkowy (State Oil Fund of Azerbaijan) zgłosił chęć zainwestowania ok. 1.8 mld dolarów w renminbi.

Dotychczasowe rozważania można byłoby streścić za pomocą zmodyfikowanej wersji tabeli Cohena w następujący sposób:

(infografika Dariusz Gąszczyk)

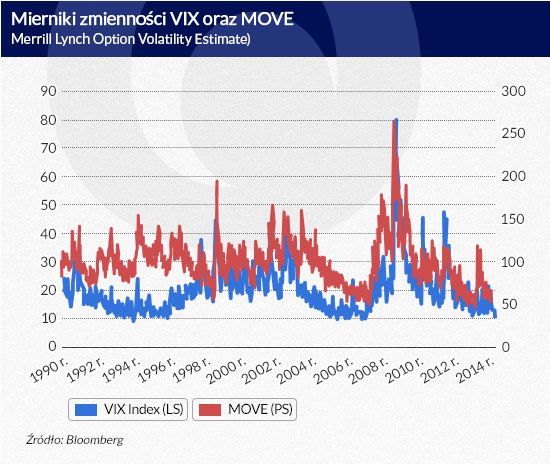

Widać wyraźnie, że banki centralne wtargnęły z całym impetem w sferę prywatną międzynarodowego systemu walutowego. Na efekty tego wtargnięcia długo nie trzeba było czekać. Zdaniem coraz większej liczby ekspertów i obserwatorów skutkiem ostatnich działań banków centralnych jest bardzo silny spadek zmienności notowań walutowych na rynkach, co ilustruje poniższy wykres.

(infografika Dariusz Gąszczyk)

Czyżby bankom centralnym udało się przechytrzyć rynki? Czy mając mniej środków do swojej dyspozycji udało się im osiągnąć zwycięstwo. I tak i nie. Owszem, wahania kursowe z drugiej połowy 2008 r. są już odległym wspomnieniem. Z drugiej strony, każde zwycięstwo ma swoja cenę. Z obserwacji reakcji uczestników rynku wynika, że ci ostatni zachowują się w sposób coraz mniej rynkowy.

W efekcie – uszkodzeniu, czy nawet wyłączeniu uległ mechanizm optymalnej alokacji zasobów. Teraz o takiej optymalnej alokacji zasobów zaczynają decydować banki. Jest jednak raczej wątpliwe czy alokacja zasobów w wydaniu banków centralnych jest naprawdę optymalna. Aż tak potężne banki centralne być nie mogą, byłoby to zaprzeczeniem ekonomii w takim wymiarze w jakich dotychczas poznawaliśmy.

Z wypowiedzi przedstawicieli wielu banków centralnych można odnieść wrażenie, że one same są zaniepokojone zanikiem rynkowej zmienności. Tak jakby o jeden most za daleko.

(infografika Dariusz Gąszczyk/CC BY-SA by 401(K) 2012)

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.