Grecki minister finansów Yanis Varoufakis, gdy był jeszcze osobą prywatną, krytykował program ratunkowy dla Grecji z maja 2010 roku. Twierdził, że lepszym wyjściem było ogłoszenie przez rząd grecki niewypłacalności. Tezę tę podtrzymuje też obecnie, ale musi realizować porozumienia zawarte przez poprzednie rządy z wierzycielami lub wynegocjować nowe, z czym ma duże problemy.

Yanis Varoufakis

W sobotę, 2 maja, minęło 5 lat od zawarcia pierwszego porozumienia o programie ratunkowym między rządem greckim, a Komisją Europejską, MFW i Europejskim Bankiem Centralnym (Trojką). Grecja otrzymała wówczas „pomoc” w wysokości 110 mld euro. Skutki programów ratunkowych (drugi pakiet ratunkowy został przyznany w lutym 2012 roku i wynosił 130 mld euro) są niejednoznaczne. Dzięki nim Grecja pozostała w strefie euro, kolejne rządy miały dostęp do przyznanych przez Trojkę funduszy. Był on warunkowy – wiązał się z poprawą sytuacji budżetowej i realizacją uzgodnionych z instytucjami międzynarodowymi reform, mających pobudzić gospodarkę. Jest wątpliwe, czy bez tego „szantażu” Grecja zdecydowałaby się na jakiekolwiek reformy.

Programy ratunkowe pozwoliły Grecji i Unii Europejskiej „kupić czas”. Dostosowanie fiskalne i reformy podażowe zostały rozłożone na kilka lat. Wprawdzie Grecy politykę austerity odczuwają jako bardzo surową, lecz wciąż wydatki socjalne są w Grecji wyższe niż w większości krajów europejskich. W 2014 roku wydatki socjalne w Grecji stanowiły 18,8 proc. PKB, gdy średnio w Unii Europejskiej 16,5 proc., zaś w strefie euro 17,4 proc. Wymuszone przez Trojkę reformy zapobiegły eksplozji wydatków socjalnych. Gdyby utrzymały się przepisy emerytalne, zmienione w latach 2011-1012, w połowie obecnego wieku wydatki emerytalne sięgałyby 25 proc. PKB Grecji.

(infografika DG)

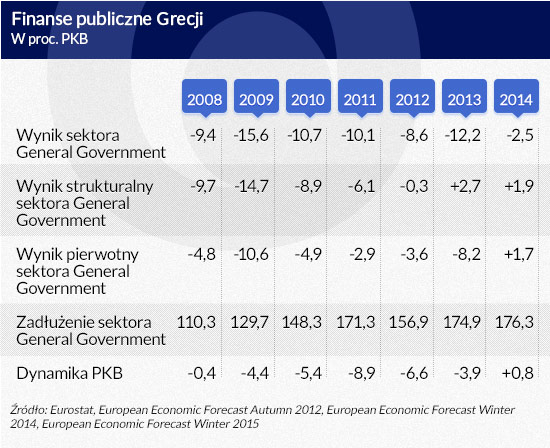

Utrzymanie dobrych relacji z wierzycielami pozwoliło na redukcję greckiego długu publicznego. W marcu 2012 roku dług, będący w rękach prywatnych wierzycieli został zredukowany o 53,5 proc., a część instrumentów dłużnych o wysokim oprocentowaniu została zamieniona na nowe, niżej oprocentowane instrumenty. Dopiero w roku 2014 Grecja osiągnęła nadwyżkę pierwotną w budżecie, a tym samym zdolność do stopniowego spłacania dawnych zobowiązań.Źródło: Eurostat, European Economic Forecast Autumn 2012, European Economic Forecast Winter 2014, European Economic Forecast Winter 2015

W marcu 2014 roku greckie obligacje rządowe ponownie zaczęły być honorowane przez rynki kapitałowe. Rząd sprzedał 5-letnie obligacje wartości 3 mld euro przy rentowności 4,95 proc. W ubiegłym roku po raz pierwszy od 2007 roku wzrost PKB był dodatni, choć niewielki – o 0,8 proc.

Trudno jednak uznać realizację programów ratunkowych dla Grecji za w pełni udane. Przede wszystkim wzrósł ciężar zadłużenia. W końcu 2009 roku dług sektora General Government (GG) Grecji, skorygowany w górę przez urzędników UE po przeprowadzonym audycie, wynosił 269,3 mld euro, w końcu grudnia 2014 r. 324,1 mld euro. Nominalnie więc wzrósł (mimo redukcji w 2012 r.) o 54,8 mld euro, a ponieważ w 2014 roku PKB Grecji był niższy niż w roku 2009 realnie i nominalnie o 22 proc., dług w relacji do PKB wzrósł o 46,6 punktu procentowego.

Nieuchronna recesja

Yanis Varoufakis, podobnie jak inni ekonomiści, przywiązani do szkoły Keynesa, za 6-letnią recesję w Grecji wini politykę austerity. Pogląd taki wydaje się uproszczony z kilku powodów. Konsolidacja finansów publicznych Grecji była dość powolna i niekonsekwentna. Recesja zaczęła się w tym kraju już w roku 2008, a w 2009 r. stała się recesją głęboką. Tymczasem w 2009 roku trwała stymulacja fiskalna, wynosząca przeszło 6 punktów procentowych. Między rokiem 2009 a 2013 deficyt sektora GG obniżył się zaledwie o 3,4 punktu procentowego. Co więcej, w roku 2013 deficyt wzrósł w porównaniu z rokiem poprzednim o 3,6 pkt. proc. Mimo to recesja trwała. Wyraźna konsolidacja fiskalna nastąpiła dopiero w roku 2014, gdy Grecja z recesji wreszcie wyszła.

Można oczywiście argumentować, że większe poluzowanie fiskalne pozwoliłoby wcześniej wyjść z recesji, ale przy deficycie sektora GG wynoszącym przez kilka lat około 10 proc. PKB, trudno sobie takie luzowanie wyobrazić.

Problemem greckiej gospodarki była i jest jej niska konkurencyjność międzynarodowa. Eksport towarów i usług stanowi zaledwie ok. 30 proc. PKB, gdy sąsiedniej Bułgarii, kraju znacznie biedniejszego 67 proc. W latach poprzedzających kryzys finansowy – 2005-2009 – Grecja miała deficyt na rachunku bieżącym (CA), sięgający średnio 14,9 proc. PKB. To oznacza, że kraj rozwijał się w oparciu o kapitał zagraniczny. W roku 2010 deficyt CA zmniejszył się do 12,7 proc. PKB, a w 2011 do 11,7 proc. Istotne obniżenie deficytu CA nastąpiło dopiero w roku 2012 – do 4,4 proc. PKB, przy czym deficyt w handlu towarami pozostawał w dalszym ciągu wysoki. Litwa, Łotwa i Estonia, które w latach 2008-2009 doświadczyły kryzysu finansowego i głębokiej recesji, już w roku 2010 miały nadwyżkę CA i rozpoczęły wzrost gospodarczy. Skala austerity była u nich znacznie większa.

W 2010 roku Grecja miała dwie możliwości – przejść przez recesję głęboką, zapewne dwucyfrową, lecz krótką lub recesję wieloletnią. Pierwszy scenariusz wiązałby się z szybką konsolidacją finansów publicznych i głębokim obniżeniem konsumpcji, a także kosztów siły roboczej. Grecja wybrała drugi scenariusz, polegający na rozciągnięciu procesów dostosowawczych.

Scenariusz Varoufakisa

Według danych BIS (Bank Rozrachunków Międzynarodowych – Bank for International Settlements) w marcu 2010 roku banki posiadały papiery dłużne rządu greckiego wartości 130,3 mld dolarów (BIS podaje dane w dolarach amerykańskich), z czego banki francuskie 27 mld dol., niemieckie 23,1 mld dol., amerykańskie 5,4 mld dol., brytyjskie 3,6 mld dol., włoskie 3,3 mld dol., innych krajów 22,9 mld dol. Największym wierzycielem rządu były banki greckie – 45 mld euro, zaś greckie fundusze inwestycyjne i emerytalne 29 mld euro. Reszta długu greckiego była w posiadaniu EBC (obligacje greckie przyjmowane były jako zastaw dla pożyczek, zaciąganych w EBC przez banki), banku centralnego Grecji oraz rozmaitych funduszy w wielu krajach.

Core capital banków greckich wynosił w 2010 roku 47 mld euro, czyli niemal tyle, ile zaangażowanie w papiery dłużne rządu greckiego. Zgodnie z obowiązującymi wówczas przepisami rządowe papiery dłużne były dla banków aktywami o zerowym ryzyku.

Gdyby rząd grecki ogłosił wówczas niewypłacalność – co proponował Varoufakis – grecki system bankowy przestałby istnieć. Banki greckie miały wówczas depozyty wartości 240 mld euro, które byłyby zagrożone, podobnie jak kilkadziesiąt miliardów euro zarządzanych przez greckie fundusze. Grecja bez pomocy zagranicznej musiałaby opuścić strefę euro, a Bank Grecji drukować inflacyjne pieniądze i finansować nimi dług rządowy.

Większość Greków taki scenariusz odrzucało i odrzuca też dziś, nawet jeśli jednocześnie popierają program rządu Syrizy. Alternatywne scenariusze nie mogą być realnie zweryfikowane. Nie wiemy zatem, jak w tym scenariuszu potoczyłyby się losy Grecji i Europy. W Grecji zapewne doszłoby do wysokiej inflacji i napięć społecznych. Społeczeństwo straciłoby większość oszczędności, a siła nabywcza wynagrodzeń znacząco by spadła. Przykład krajów Azji Wschodniej, które w 1997 roku przeżyły kryzys finansowy, wskazuje, że dewaluacja waluty i spadek wynagrodzeń pozwalają po pewnym czasie odzyskać równowagę i przywrócić wzrost gospodarczy. Mniej zachęcający był przykład Argentyny, która po uwolnieniu waluty przez kilka lat utrzymywała wzrost gospodarczy, po czym ponownie znalazła się w kryzysie finansowym.

Zamiana wierzycieli

Ogłoszenie w 2010 roku niewypłacalności Grecji spowodowałoby problemy dla banków europejskich, zwłaszcza francuskich i niemieckich. Wprawdzie posiadane przez nie aktywa rządu greckiego nie były duże i straty banków nie prowadziłyby (poza nielicznymi wyjątkami) do kolejnego kryzysu finansowego, ale wiosną 2010 roku istniało przekonanie, że niewypłacalność Grecji doprowadzi do gwałtownej obniżki wyceny papierów dłużnych Portugalii, Hiszpanii i Włoch (a być może jeszcze kilku innych zadłużonych krajów). Europejskie banki musiałyby stworzyć na to rezerwy i wykazać straty. Skala tego zjawiska była trudna do oszacowania, ale po doświadczeniu z upadkiem banku Lehman Brothers europejscy politycy woleli nie ryzykować. Pomoc dla Grecji była nazywana budową „wału przeciwogniowego”, który miał powstrzymać przenoszenie się kryzysu finansowego do innych państw. Ostatecznie zresztą Portugalia, Hiszpania, Irlandia, Cypr i Słowenia musiały skorzystać z funduszy ratunkowych.

Pakiet ratunkowy, przyznany Grecji w maju 2010 roku nie oznaczał darowania długów. Rząd uzyskał warunkowy (zależny od postępu reform) dostęp do funduszy na zasadach nierynkowych. Na rynku rentowność greckich obligacji sięgała 30 proc. Operacja ta pozwoliła bardzo szybko wycofać się dotychczasowym wierzycielom. Według danych BIS do końca 2010 roku banki zagraniczne pozbyły się greckich papierów dłużnych wartości 32,7 mld dol. Głównymi wierzycielami stały się instytucje Trojki. Jest to dług łatwiejszy do renegocjowania, a jednocześnie dający instytucjom, takim jak MFW, czy Eurogrupa oraz rządom Niemiec lub Francji instrumenty nacisku na rząd Grecji.

Sposób udzielenia pomocy nie był w 2010 roku przesądzony. Kraje Unii Europejskiej mogły sfinansować odbudowę greckiego systemu bankowego, dokapitalizować zagrożone banki europejskie oraz udzielić rządowi Grecji kilkuletniej pożyczki, by dać czas na przeprowadzenie reform i odzyskanie wiarygodności kredytowej. Z czysto arytmetycznego punktu widzenia taka operacja wydawać się może mniej kosztowna niż dwa programy pomocowe dla Grecji o łącznej wartości 240 mld euro.

O takiej, a nie innej formie pomocy zadecydowała polityka oraz procedury, obowiązujące w MFW. Fundusz nie może udzielać pomocy bezzwrotnej, nawet w formie zaangażowania kapitałowego. Z kolei rządy europejskie nie uzyskałyby zgody wyborców na program oznaczający darowiznę dla Greków i prywatnych wierzycieli rządu greckiego. Dwa pakiety ratunkowe dla Grecji można było przedstawiać (i księgować) jako rodzaj długoterminowej pożyczki, która w ostatecznym rachunku nie będzie obciążać podatników europejskich.

Zawarte z rządami Grecji umowy, wiążące pakiety ratunkowe z programem reform, pozwalają też zagranicznym rządom i instytucjom monitorować politykę gospodarczą Grecji. To oznacza poważne ograniczenie suwerenności tego kraju i wywołuje sprzeciw greckich wyborców. Ale doświadczenia z lat przed kryzysem pokazują, że Europa ma powody do ograniczonego zaufania wobec polityki greckiej.

Szansa na spłatę długu

Wielu ekonomistów (a częściej ekonomistów-publicystów) wyraża przekonanie, że Grecja nigdy nie spłaci swoich długów i ogłoszenie niewypłacalności jest tylko kwestią czasu.

Rząd grecki może rzeczywiście zaprzestać spłaty długów lub też, nie być w stanie wywiązać się ze zobowiązań, jeśli nie zawrze z Trojką porozumienia, pozwalającego na finansowanie potrzeb pożyczkowych. Będzie to jednak decyzja polityczna, niekoniecznie wynikająca z ekonomicznego przymusu.

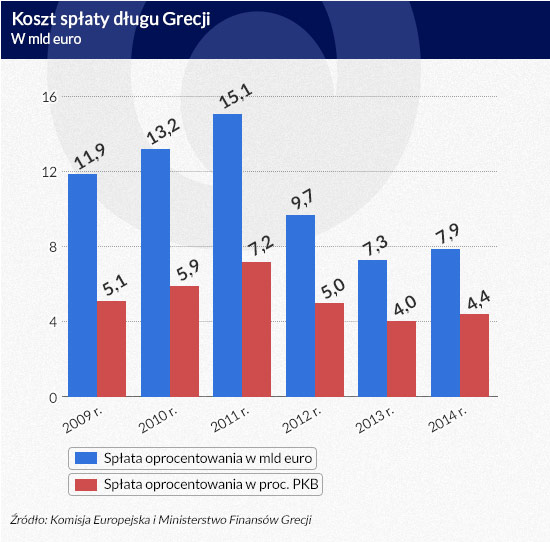

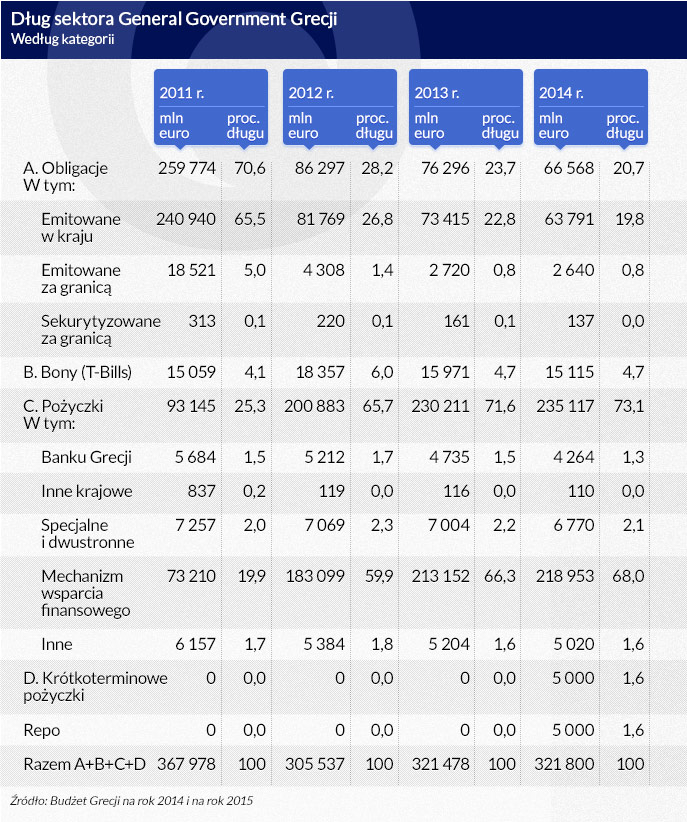

Głównymi wierzycielami Grecji nie są dziś prywatne banki, lecz instytucje Trojki. W końcu roku 2014 Grecja była im winna 218953 mln euro, co stanowiło 68 proc. całego długu. Warunki pożyczek udzielonych Grecji są znacznie korzystniejsze niż byłyby warunki rynkowe. Dzięki temu wydatki na spłatę oprocentowania, w relacji do PKB, są w Grecji niższe niż w wielu innych krajach mniej zadłużonych.

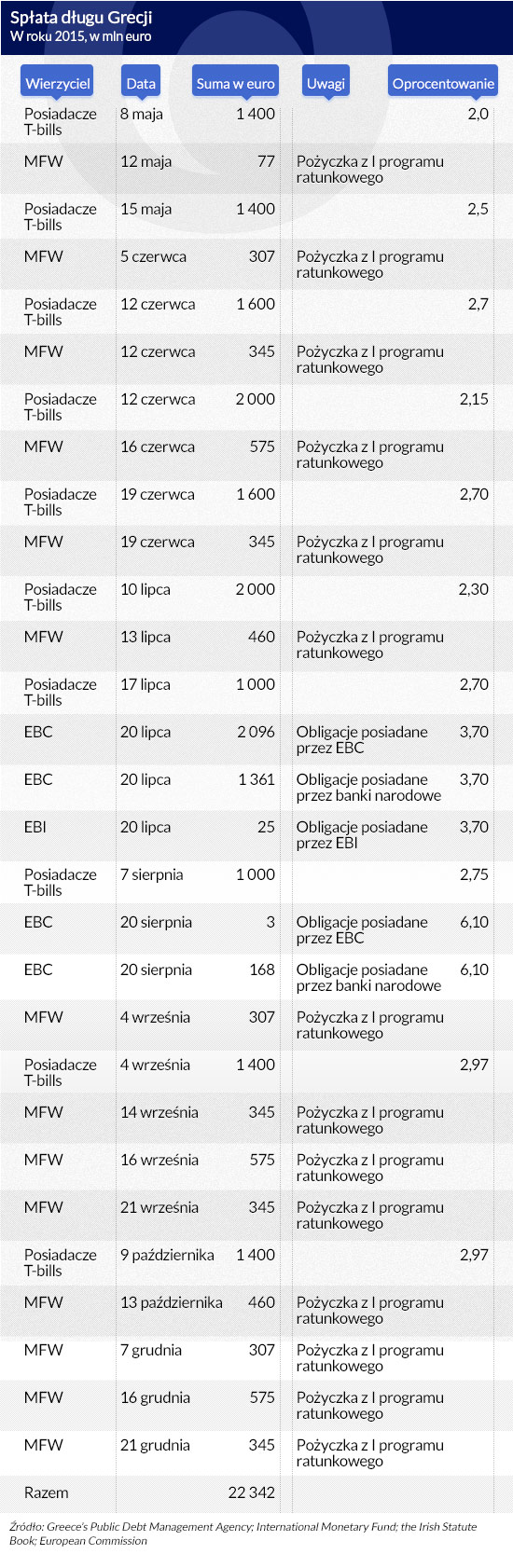

Według dotychczasowych umów Grecja ma spłacić całość zadłużenia do roku 2054. Dług będzie częściowo rolowany, to znaczy spłacany ze środków, pochodzących z nowych pożyczek. Ponieważ aż 15,1 mld euro długu jest obecnie sfinansowane bonami skarbowymi o zapadalności krótszej niż 1 rok, tegoroczne spłaty będą największe. Rząd grecki musi w 2015 roku spłacić zobowiązania w wysokości 22,3 mld euro. Może to uczynić pod warunkiem otrzymania nowych pożyczek, w ramach II pakietu ratunkowego, co wymaga zawarcia z instytucjami Trojki porozumienia w sprawie kontynuowania reform.

W przyszłym roku spłata długu będzie łatwiejsza, gdyż nie będzie zobowiązań wobec posiadaczy bonów skarbowych. Łącznie Grecja będzie musiała spłacić ok. 7 mld euro. Największe spłaty pożyczek przypadną na lata 2037-2039. W tym ostatnim roku Grecja będzie musiała spłacić 18 mld euro. Jeśli do tego czasu nominalny PKB Grecji będzie rósł w tempie 2,5 proc. (co jest założeniem ostrożnym) będzie to 5,5 proc. PKB. Do tego czasu Grecja powinna powrócić na rynki kapitałowe jako wiarygodny emitent obligacji.

Plan spłat jest realny, pod warunkiem utrzymania przez Grecję dodatniego wyniku pierwotnego w budżecie, na poziomie około 2 proc. PKB oraz prowadzenia wiarygodnej dla wierzycieli polityki fiskalnej.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.