Zwolnienia podatkowe są skuteczną polityką wspierania innowacji. Z badań wynika, że gdyby tych ulg nie było, brytyjskie przedsiębiorstwa przeznaczałyby na prace badawczo-rozwojowe o 10 proc. mniej. Każdy zainwestowany 1 funt z pieniędzy podatników przyniósł ponad 1,7 funta zwrotu.

(infografiki OF/PS)

OECD opublikowała dokumentację dowodzącą, że w ostatnich dziesięcioleciach wiele krajów zwiększyło podatkowe wsparcie prac badawczo-rozwojowych (zob. Trends in R&D tax generosity and potential loss of predictability in tax regimes). W tradycyjnym modelu finansowania urzędnicy państwowi analizują propozycje przedsięwzięć, po czym decydują, które są najbardziej obiecujące, więc zasługują na pomoc.

Alternatywne rozwiązanie polega na tym, aby pozwolić firmom decydować, na co chcą wydawać pieniądze przeznaczone na te prace, i po prostu potraktować te przedsięwzięcia z większą hojnością w przepisach podatkowych. Umożliwia to oszczędności dzięki niższym kosztom administracyjnym, ale może się okazać nieefektywne tam, gdzie urzędnicy dobrze rozpoznają, które przedsięwzięcia zapewnią poważne efekty rozlania w dziedzinie wiedzy. Władze jednak wcale nie muszą być w tym dobre i mogą odczuwać pokusę, aby akceptować większe sumy na przedsięwzięcia służące przede wszystkim celom wizerunkowym lub realizowane przez firmy z koneksjami politycznymi.

W kwietniu 2000 r. Wielka Brytania dołączyła do coraz liczniejszej grupy państw, w których przyznaje się coraz szczodrzejsze ulgi podatkowe z tytułu wydatków na prace badawczo-rozwojowe. Zdecydowano się na to, gdyż państwo to boryka się z problemem niskiej produktywności. PKB w przeliczeniu na godzinę jest tam o 30 proc. mniejszy niż we Francji, Niemczech i USA. To poważny problem dla brytyjskiej gospodarki, gdyż wzrost dochodu napędza przede wszystkim wzrastająca produktywność.

Wielka Brytania wypada gorzej od innych krajów także pod względem innowacji. Wydatki przedsiębiorstw na prace badawczo-rozwojowe są niższe niż w podobnych państwach. Co więcej, gdy w większości krajów wzrasta część PKB przeznaczana na te prace, w Wielkiej Brytanii od początku lat 80. XX w. odnotowywano znaczący spadek tego wskaźnika, m.in. z powodu szybkiego kurczenia się branż produkcyjnych. Co ciekawe jednak, ta spadkowa tendencja złagodniała na początku pierwszej dekady XXI wieku, kiedy wprowadzono większe ulgi do systemu podatkowego.

Polityczny eksperyment

Czy jest możliwe, że poprawa w dziedzinie prac badawczo-rozwojowych tylko przypadkiem nastąpiła w czasie zmiany przepisów podatkowych? Trudno udzielić na to pytanie odpowiedzi na podstawie danych makroekonomicznych, ale w 2008 r. przeprowadzono pomysłowy eksperyment polityczny, który pozwala wyłuskać pomocne fakty.

Podobnie jak w większości krajów, w Wielkiej Brytanii małym i średnim przedsiębiorstwom przyznaje się szczodrzejsze dotacje niż firmom dużym. Co jednak oznacza określenie „małe i średnie przedsiębiorstwa”?

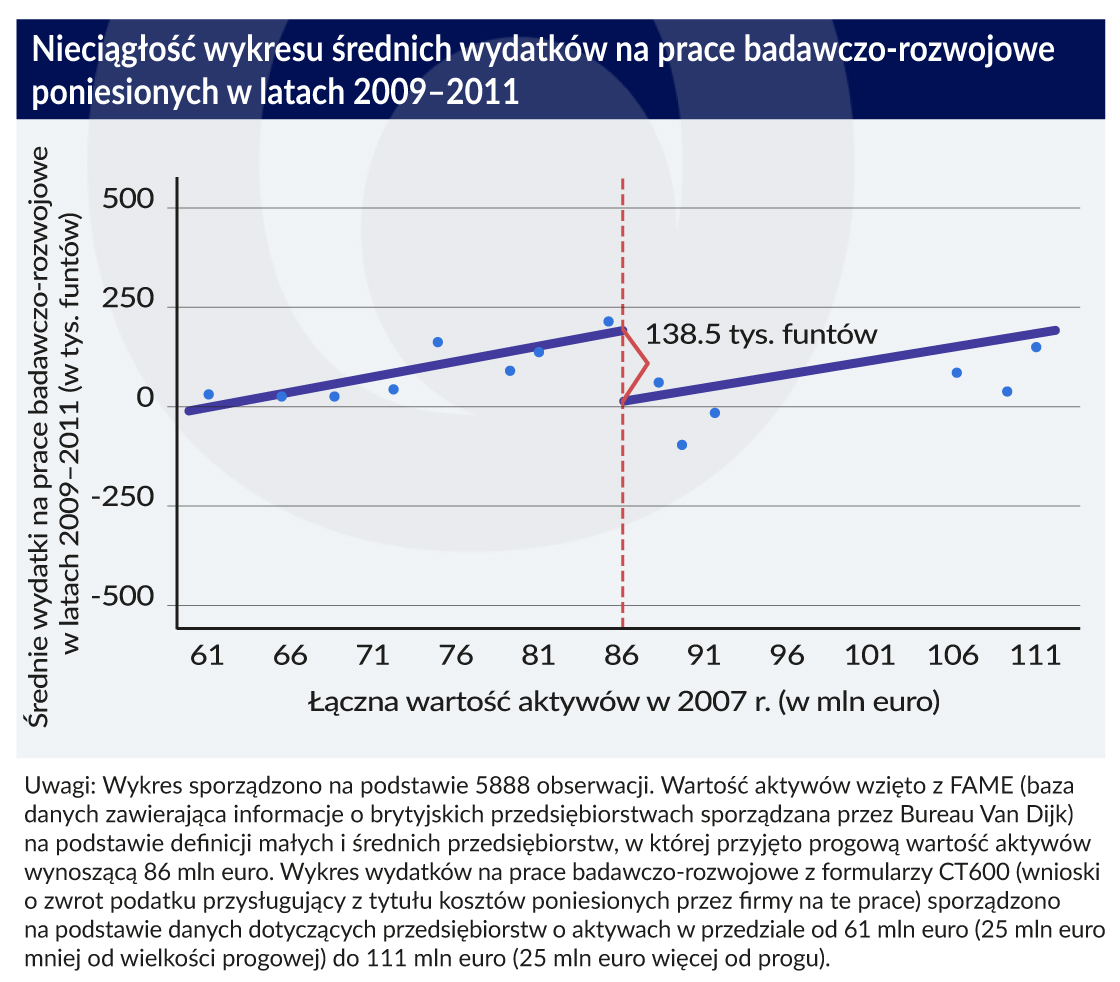

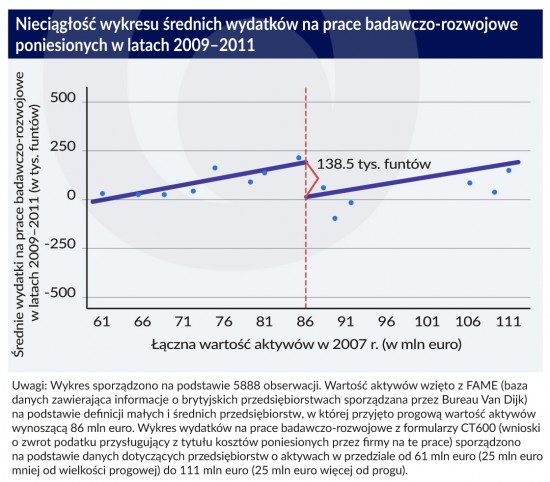

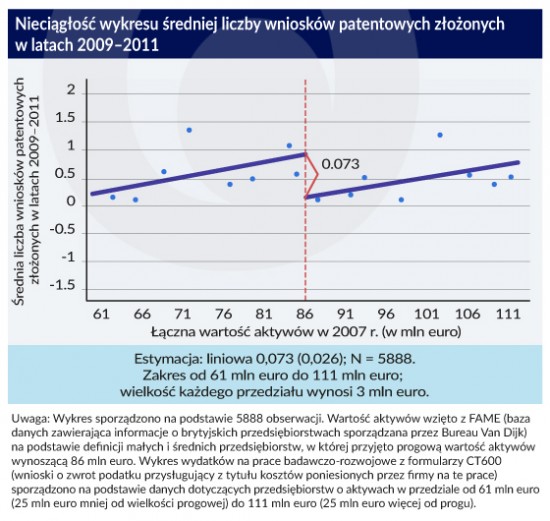

Gdy wprowadzano ulgę podatkową w Wielkiej Brytanii, przyjęto definicję stosowaną powszechnie w UE. W 2008 r. jednak władze postanowiły podnieść pułap wartości aktywów, do którego firmę zalicza się do małych i średnich przedsiębiorstw. Zrobiono to wyłącznie ze względu na ulgi przysługujące z powodu wydatków na prace badawczo-rozwojowe. Do 2008 r. firmy z aktywami o wartości 43–86 mln euro nie należały do małych i średnich przedsiębiorstw, po tej dacie znalazły się w tej grupie.

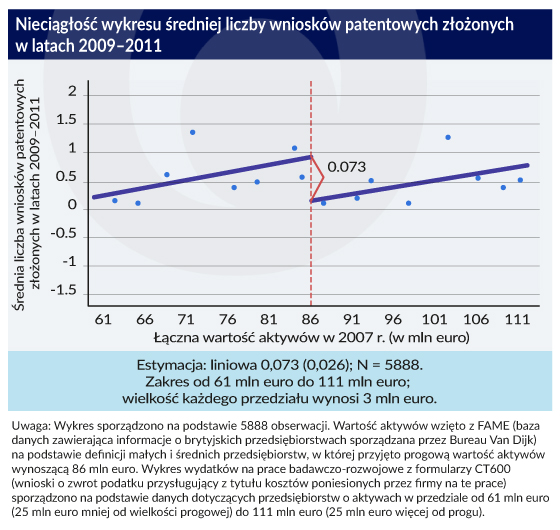

W następstwie tej zmiany ponoszone przez te firmy koszty prac badawczo-rozwojowych zmalały o ponad 30 proc. Nasze badania pozwoliły ustalić, że doprowadziło to do wielkiej intensyfikacji tych prac, a ponadto – to jeszcze ważniejsze – przybyło innowacji, o czym świadczy liczba wniosków patentowych i przyznanych patentów (zob. Do Fiscal Incentives increase innovation? An RDD for R&D).

Najlepiej to widać, gdy zastosujemy tzw. nieciągły model regresji (regression discontinuity design). Umożliwiono nam dostęp do poufnych danych z dokumentacji podatkowej z bazy Brytyjskich Służb Celno-Skarbowych (Her Majesty Revenue & Customs, HMRC), w której zebrano informacje o ponad 2 mln przedsiębiorstw.

Gdy wydatki na prace badawczo-rozwojowe z 2009 r. ukażemy jako funkcję wartości aktywów z 2007 r., czyli przed zmianą przepisów podatkowych, okazuje się, że przy nowym progu otrzymamy wyraźną, nieoczekiwaną nieciągłość – dużą różnicę między wydatkami na prace badawczo-rozwojowe ponoszonymi przez firmy po obu stronach progu.

To samo dzieje się z patentami. Ponieważ nie ma innych inicjatyw politycznych, które miałyby związek z tą właśnie progową wartością aktywów, różnice te prawdopodobnie wynikają ze zmiany przepisów podatkowych. A są bardzo duże, gdyż w następstwie nowej polityki podatkowej wydatki na prace badawczo-rozwojowe są mniej więcej dwukrotnie większe, a liczba innowacji większa o 60 proc.

Szczególne znaczenie ma wpływ zmiany przepisów na liczbę innowacji, ponieważ wyraża się obawy, że ulgi przysługujące z powodu wydatków na prace badawczo-rozwojowe nie powodują intensyfikacji tych prac, lecz prowadzą do zmieniania przez przedsiębiorstwa klasyfikacji rodzajów działalności, tzn. do prac badawczo-rozwojowych zalicza się koszty, które wcześniej nie należały do tej kategorii (np. wydatki na marketing czy koszty zatrudniania kadr kierowniczych), aby wykorzystać korzystne przepisy podatkowe. Nie ma jednak bodźców skłaniających do takiego postępowania w przypadku patentów.

Wykazaliśmy także, że nie pogorszyła się jakość patentów. Przedsiębiorstwa częściej występują zarówno o patenty obowiązujące w całej UE (wysoka wartość), jak i o obowiązujące tylko w Wielkiej Brytanii (niższa wartość). Wskaźnik cytowań w przeliczeniu na patent (to kolejny wskaźnik wartości innowacji) w zbiorze firm, które odniosły korzyści wskutek zmiany przepisów podatkowych, również nie zmalał.

Okazało się ponadto, że przedsiębiorstwa, które otrzymały silniejszy bodziec motywujący do prowadzenia prac badawczo-rozwojowych, powiększyły się, o czym świadczy wzrost obrotów lub liczby pracowników.

Skąd tak wielkie konsekwencje?

Obliczyliśmy efektywną obniżkę „ceny” prac badawczo-rozwojowych wskutek zmiany przepisów i porównaliśmy tę redukcję z tym, co się w tych pracach zmieniło. Powstaje wynoszący około 2,6 wskaźnik elastyczności podatkowo-cenowej, co oznacza, że 10-proc. spadek ceny powoduje zwiększenie wydatków na prace badawczo-rozwojowe mniej więcej o 26 proc. Reakcja okazuje się większa od ustalonej w innych badaniach (zob. m.in. Fiscal Incentives for R&D: A New Review of the Evidence).

Uzyskane przez nas wyniki mówiące o większych skutkach zmienionej polityki łatwo wytłumaczyć. W większości innych badań implicytnie albo eksplicytnie koncentrowano się na wielkich przedsiębiorstwach, my natomiast zajęliśmy się wpływem decyzji politycznej na działalność przedsiębiorstw małych i średnich. Brak prac poświęconych temu zagadnieniu, gdyż dopiero od niedawna dostępne są dotyczących tej grupy spore zbiory danych. Małe i średnie przedsiębiorstwa zwykle nie muszą publikować sprawozdań zawierających informacje o wydatkach na prace badawczo-rozwojowe, toteż takie badania można prowadzić, tylko gdy możemy wykorzystać dane mikro z rejestrów administracyjnych.

I mimo że dane na poziomie branż oraz makro dane implicytnie obejmują także mniejsze firmy, to wskutek poufnych badań prowadzonych przez władze, zagregowane dane są zdominowane przez większe przedsiębiorstwa (zob. np. Do R&D tax credits work? Evidence from a panel of countries 1979–1997).

Mniejsze firmy częściej mają problemy z gotówką, gdy zbierają środki na innowacje, przez co wydają mniej. Właśnie z tego powodu władze państwowe zwykle przyznają im hojniejsze dotacje na prace badawczo-rozwojowe niż firmom większym.

Analizowane przez nas dane dowiodły, że na zmianę przepisów najbardziej zareagowały młodsze firmy, co łatwo wytłumaczyć większymi ograniczeniami płynności, z którymi muszą się borykać. Na rynkach najmniej wiadomo o młodych przedsiębiorstwach, dlatego uczestnicy rynków nie są im raczej skłonni udzielać dostatecznie dużych pożyczek.

Wnioski dotyczące polityki

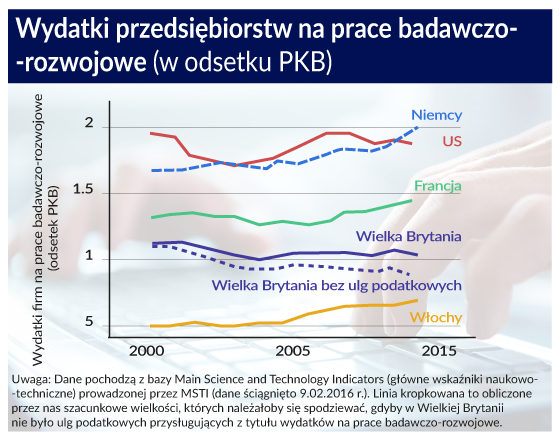

Oszacowaliśmy łączne efekty brytyjskiej polityki podatkowej wobec prac badawczo-rozwojowych od 2000 r., wykorzystując w tym celu nasze szacunki elastyczności podatkowo-cenowej obliczone dla małych i średnich firm, inne szacunki podane w publikacjach poświęconych wielkim przedsiębiorstwom oraz zmiany przepisów podatkowych wprowadzane do końca 2013 r. Ustaliliśmy, że ta polityka w dużym stopniu wpłynęła na prace badawczo-rozwojowe. Wykres ukazuje porównanie faktycznych wydatków przedsiębiorstw na te prace z wydatkami, których należałoby się spodziewać, gdyby nie wprowadzono ulg podatkowych przysługujących z tytułu tych kosztów.

Nie ulega wątpliwości, że w Wielkiej Brytanii utrzymywałby się długotrwały spadek wydatków na prace badawczo-rozwojowe wyrażonych w postaci odsetka PKB. Obliczyliśmy ponadto, że firmy przeznaczałyby na te prace o 10 proc. mniej, gdyby zniesiono ulgi podatkowe.

W latach 2006–2011 wpływy podatkowe do kasy państwowej były o około 1 mld funtów rocznie niższe, a przyniosło to taki skutek, że firmy przeznaczyły na prace badawczo-rozwojowe o 1,7 mld funtów więcej. Stosunek 1,7 do 1 to całkiem niezła stopa zwrotu z każdej inicjatywy politycznej, a szczególnie dobra w przypadku prac badawczo-rozwojowych.

Na tym sprawa się nie kończy – liczy się to, co przynoszą prace badawczo-rozwojowe. Nasze badania dowiodły, że przez zmiany przepisów podatkowych przybyło innowacji i powiększały się firmy, które skorzystały z ulgi. Ustaliliśmy jednak także, że nawet w przypadku przedsiębiorstw, które nie otrzymały zachęt podatkowych, widać efekt rozlania w dziedzinie technicznej. Firmy działające w obszarach technologicznych podobnych do tych, w których działały przedsiębiorstwa decydujące się na intensyfikację prac badawczo-rozwojowych wskutek „wstrząsu egzogenicznego” (czyli polityki podatkowej), także miały wyższe wskaźniki innowacji.

Efekty rozlania zwielokrotniają konsekwencje zmian przepisów podatkowych. W sumie zwrot w PKB uzyskiwany z 1 funta z pieniędzy podatników mocno przewyższa 1,70 funta. Polityka podatkowa świetnie przeszła test kosztów i korzyści.

Ugrupowania polityczne wszelkiej maści na razie popierały i rozszerzały system ulg podatkowych przysługujących z tytułu prac badawczo-rozwojowych. To niezwykły w Wielkiej Brytanii przykład politycznego konsensu w sprawie inicjatyw mających zapewnić wzrost gospodarczy. Nadal jednak realizuje się program oszczędności budżetowych, toteż narasta presja, aby ograniczyć system, który dziś kosztuje około 1,4 mld funtów rocznie.

Wyniki naszej analizy dowodzą, że obecna polityka wobec innowacji działa i w dłuższej perspektywie przyczynia się do rozwoju gospodarki. Nie należy się z niej wycofywać, gdy tak bardzo potrzeba wzrostu gospodarczego.

Kieu-Trang Nguyen jest doktorantem ekonomii na London School of Economics.

John Van Reenen jest dyrektorem ośrodka badawczego Centre for Economic Performance, profesorem ekonomii na London School of Economics oraz członkiem zespołu badawczego Ośrodka Badań Polityki Gospodarczej (CEPR).

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Szczególne znaczenie ma wpływ zmiany przepisów na liczbę innowacji, ponieważ wyraża się obawy, że ulgi przysługujące z powodu wydatków na prace badawczo-rozwojowe nie powodują intensyfikacji tych prac, lecz prowadzą do zmieniania przez przedsiębiorstwa klasyfikacji rodzajów działalności, tzn. do prac badawczo-rozwojowych zalicza się koszty, które wcześniej nie należały do tej kategorii (np. wydatki na marketing czy koszty zatrudniania kadr kierowniczych), aby wykorzystać korzystne przepisy podatkowe. Nie ma jednak bodźców skłaniających do takiego postępowania w przypadku patentów.

Szczególne znaczenie ma wpływ zmiany przepisów na liczbę innowacji, ponieważ wyraża się obawy, że ulgi przysługujące z powodu wydatków na prace badawczo-rozwojowe nie powodują intensyfikacji tych prac, lecz prowadzą do zmieniania przez przedsiębiorstwa klasyfikacji rodzajów działalności, tzn. do prac badawczo-rozwojowych zalicza się koszty, które wcześniej nie należały do tej kategorii (np. wydatki na marketing czy koszty zatrudniania kadr kierowniczych), aby wykorzystać korzystne przepisy podatkowe. Nie ma jednak bodźców skłaniających do takiego postępowania w przypadku patentów.