Polskie rolnictwo jest tak opodatkowane, że poczucie niesprawiedliwości mogą mieć nie tylko mieszkańcy miast, lecz także właściciele małych, biedniejszych gospodarstw rolnych. Po pierwsze rolnicy nie płacą PIT, po drugie podatek rolny jest liczony według zasad sprzed 1989 roku.

Kilka lat temu polski rząd zapowiadał, że nałoży na rolników podatek dochodowy w 2014 r. Nie wywiązał się z tej zapowiedzi i nie zrobi tego zapewne także w przyszłym – wyborczym – roku. Ubolewają nad tym autorzy raportu pt. „Uwarunkowania i konsekwencje opodatkowania rolnictwa w Polsce” wydanego niedawno przez Europejski Fundusz Rozwoju Wsi Polskiej (EFRWP) dr Leszek Goraj, wieloletni szef Zakładu Rachunkowości Rolnej w Instytucie Ekonomiki Rolnictwa i Gospodarki Żywnościowej, dr Jarosław Neneman, były wiceminister finansów, oraz Marek Zagórski, były wiceminister rolnictwa, a obecnie prezes EFWRP. Twierdzą, że obecny system opodatkowania rolnictwa w Polsce nie przystaje do obecnych realiów, ale także najzwyczajniej w świecie jest bardzo niesprawiedliw

Podwójna niesprawiedliwość

Dane FADN, czyli unijnego systemu danych rachunkowych z rolnictwa obejmującego wszystkie gospodarstwa, których roczny przychód wynosi co najmniej 4 tys. euro, pokazują skrajną niesprawiedliwość obecnego opodatkowania dochodów rolniczych w Polsce. Nie dość, że polscy rolnicy płacą wielokrotnie niższy podatek od swego dochodu niż pozostałe grupy zawodowe, to jeszcze większe, zamożne, bardzo dobrze zarabiające gospodarstwa są nim mniej obciążone niż małe i średnie. Zamiast progresji podatkowej mamy więc regresję.

(infografika Dariusz Gąszczyk)

Bierze się to przede wszystkim stąd, że rolnicy w Polsce zamiast podatku dochodowego oraz od nieruchomości gruntowych płacą tzw. podatek rolny (bardzo niski). Jego maksymalna stawka w 2013 r. wynosiła 190 zł/1 ha rocznie. Nie są nim objęte tylko tzw. działy specjalne produkcji rolnej w gospodarstwach o powierzchni do 1 ha (chodzi m.in. o fermy hodowlane). Jedynie w tym przypadku płaci się podatek dochodowy od osób fizycznych. To jednak bardzo niewielka część wszystkich gospodarstw, a poza tym nawet tu – zdaniem autorów raportu – sposób naliczania podatku jest niespójny, oderwany od realiów i pozwala na oddawanie fiskusowi tylko symbolicznej części dochodu.

Podatek liczony żytem

Podatek rolny jest jedynym obciążeniem fiskalnym w Polsce niezreformowanym po 1989 r. Płaci się go od każdego hektara ziemi rolnej w gospodarstwie nawet wtedy, gdy wykorzystuje się ją w innych celach niż produkcja rolnicza. W dodatku zwolnione są z niego grunty gospodarstwa pod budynkami gospodarczymi. Jego stawka jest równa średniej cenie 2,5 kwintali żyta, czyli zboża, którym obsiewa się w Polsce coraz mniej pól, którego uprawa ma dziś bardzo niewielki udział w dochodach polskich rolników i którego rentowność nie przystaje do dochodów z innych upraw i produkcji zwierzęcej. Tym sposobem ów podatek ma bardzo mały związek z faktycznymi dochodami osiąganymi przez rolników.

Autorzy raportu wykazują to, przedstawiając wyliczenia na podstawie danych FADN. Wynika z nich np., że w latach 2008–2011 średni dochód dużego gospodarstwa w Polsce ciągle szybko rósł, zwiększając się z około 230 tys. do 350 tys. zł rocznie. Jednocześnie zdecydowanie zmniejszyła się w tym samym okresie kwota płaconego przez nie przeciętnie podatku rolnego – z ponad 5,5 tys. do 3 tys. zł. Z takiego samego dobrodziejstwa nie skorzystały już jednak małe i średnie gospodarstwa. W przypadku tych pierwszych w latach 2006–2011 średni dochód nie wzrastał i nie zmieniał się też w istotnym stopniu płacony przez nie podatek rolny. W gospodarstwach średnich w latach 2007–2008 przeciętny dochód nieco spadł i dopiero potem zaczął rosnąć, ale nie tak dynamicznie jak w dużych, a odprowadzany przez nie podatek w latach 2007–2011 też obniżył się w mniejszym stopniu niż w wielkich gospodarstwach.

Przywilejów jest więcej

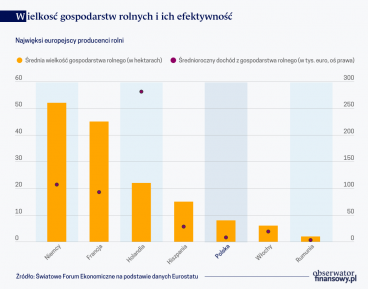

Do tego trzeba dodać inne przywileje fiskalne, z których korzystają obecnie rolnicy w Polsce, także ci bogaci. Po pierwsze w przeciwieństwie do rolników w Niemczech, Francji, Wielkiej Brytanii, Hiszpanii, Włoszech, Holandii czy Belgii nie płacą podatku od unijnych dopłat do gospodarstw rolnych. Dopłat, które stanowią bardzo dużą część ich dochodów. Nie odprowadzają też podatku od nieruchomości (oprócz budynków mieszkalnych), mają preferencje w podatku od spadków i darowizn, od środków transportu, w VAT i akcyzie (nie płacą jej od paliwa rolniczego), nie wspominając już o KRUS i niższej aniżeli w przypadku pozostałych grup zawodowych stawce składki zdrowotnej.

Jakie są konsekwencje takiego modelu opodatkowania polskiego rolnictwa? Po pierwsze poczucie niesprawiedliwości, ale negatywnych skutków jest dużo więcej.

Autorzy raportu wymieniają m.in. nieefektywne wykorzystanie zasobów, barierę legalnego zwiększania dochodów (rolniczych i pozarolniczych), szarą strefę i złe adresowanie pomocy społecznej i rozwojowej.

Podatek rolny to jeden z przywilejów, przez które nie opłaca się rezygnować z rolnictwa, sprzedawać swego gospodarstwa czy ziemi. Nawet jeśli gospodarstwo jest tak małe, że nie można w nim efektywnie produkować. To hamuje obrót ziemią rolną i podbija jej cenę, blokując rozwój najlepszych gospodarstw i wypadanie z rynku tych najsłabszych. W efekcie udział rolnictwa w zatrudnieniu w Polsce sięga aż 12 proc. (pod tym względem biją nas w UE tylko Rumunia i Bułgaria), choć w większości krajów unijnych nie przekracza on 5 proc. Te 12 proc. zatrudnionych wytwarza zaledwie 3 proc. polskiego PKB, co pokazuje to, jak mało jest ono obecnie wydajne.

Przez przywileje rolnikom nie opłaca się też rejestrować działalności gospodarczej, gdy faktycznie ją prowadzą, np. wynajmując innym maszyny rolnicze. To wpycha usługi rolnicze w szarą strefę.

Poza tym – jak wskazuje raport – jeśli nie wiadomo, ile rolnik rzeczywiście zarabia, nie mając obowiązku rozliczania się z fiskusem ze swego rzeczywistego dochodu, to często może dochodzić do sytuacji, w których zasiłki z pomocy społecznej nie trafiają do tych, którym się to rzeczywiście należy. Nie da się sprawdzić, jaki rzeczywiście dochód ma ubiegająca się o taką pomoc rodzina rolnicza.

Marek Zagórski wskazuje na jeszcze większe zagrożenie: brak podatku dochodowego może skłaniać nieuczciwych podatników do ukrywania swych dochodów (także tych nielegalnych) poprzez zakup gospodarstwa rolnego. Jeśli bowiem rolnik nie musi się rozliczać z fiskusem ze swego rzeczywistego dochodu, to kupując gospodarstwo rolne, nieuczciwy podatnik zawsze może powiedzieć, że willę czy basen wybudował sobie z pieniędzy zarobionych na swoim gospodarstwie rolnym. Urząd skarbowy i tak nie ma tego jak sprawdzić.

Dlaczego mimo tak silnych argumentów nie wprowadzono u nas dotąd podatku dochodowego dla rolników? Polską od dziewięciu lat współrządzi partia chłopska (najpierw była to Samoobrona, a potem PSL, który był w koalicji rządzącej także w latach 2001–2005 i 1993–1997). Pomysł wprowadzenia podatku dochodowego w rolnictwie budzi oczywiście sprzeciw większości polskich rolników. Zderzenie tych dwóch faktów wystarczy za odpowiedź?

Dlaczego rolnicy nie chcą takiej zmiany? Przede wszystkim dlatego, że obawiają się, iż będą płacić większe podatki niż dziś. To nie jest bezpodstawna obawa, uwzględniając choćby to, że dziś płacą je w symbolicznej wysokości. Autorzy raportu „Uwarunkowania i konsekwencje opodatkowania rolnictwa w Polsce” przeprowadzili bardzo ciekawą symulację pokazującą skutki wprowadzenia w naszym kraju kilku różnych wariantów podatku dochodowego dla rolników. Tylko w jednym wariancie płaciliby łącznie mniej, ale za to w każdym obciążenia podatkowe byłyby sprawiedliwsze niż dziś (także wewnątrz grona rolników). Zdaniem Marka Zagórskiego to dobry punkt wyjścia do wypracowania docelowego modelu podatku dochodowego, takiego, który będzie sprawiedliwszy, a jednocześnie nie będzie zwiększał obciążeń podatkowych mniejszych, biedniejszych gospodarstw. To ważne, bo taki podatek byłoby dużo łatwiej wprowadzić.

Unijne standardy

W większości państw unijnych rolnictwo podlega opodatkowaniu na tych samych zasadach co inne gałęzie gospodarki. Podatek dochodowy płacą m.in. rolnicy w Niemczech, Francji, Włoszech, Hiszpanii, Holandii i Belgii, gdzie opodatkowuje się także unijne dopłaty dla rolników. Z drugiej strony w tych krajach, gdzie rolnicy są objęci podatkiem dochodowym, często korzystają oni z różnego rodzaju preferencji podatkowych. W Niemczech przysługuje im tzw. podatkowy kredyt inwestycyjny.

Kraje Unii można pod tym względem podzielić na trzy grupy. Pierwsza to państwa, w których rolnictwu przysługują ulgi podatkowe łagodzące poziom obciążeń fiskalnych i zachęcające do inwestycji (m.in. Włochy i Francja). W drugiej są państwa, w których rolnictwo jest opodatkowane łagodniej niż pozostałe gałęzie gospodarki, ale ulgi fiskalne dla tego sektora zmniejszono do minimum (m.in. Wielka Brytania i Irlandia). W trzeciej grupie system podatkowy nie zawiera mechanizmów wspierających w istotnym stopniu rolnictwo (m.in. Hiszpania, Czechy, Węgry).

W niektórych krajach unijnych stosuje się także ulgi podatkowe mające na celu poprawę struktury rolnictwa. We Francji przyznaje się je młodym rolnikom, a w Niemczech 50-proc. ulga w podatku od dochodu uzyskanego ze sprzedaży gospodarstwa przysługuje starszym lub niepełnosprawnym właścicielom.

Niezależnie od podatku dochodowego rolnicy w większości krajów unijnych muszą płacić też podatek majątkowy od posiadanych nieruchomości. W niektórych państwach (np. w Niemczech, Włoszech i Hiszpanii) także od ziemi rolnej, choć i w tym przypadku stosowane są różnego rodzaju ulgi. W Hiszpanii zawiesza się ten podatek podczas suszy. Preferencje biorą się przede wszystkim stąd, że prowadzenie gospodarstwa wiąże się jednak z większymi ryzykami (pogoda, klęski żywiołowe, plagi szkodników, epidemie wśród zwierząt itd.) niż w przypadku większości pozostałych sektorów gospodarki.

Z takiej specyfiki wynika także to, że w większości krajów UE rolnicy nie muszą też prowadzić pełnej rachunkowości. Mogą więc mieć tylko uproszczoną księgowość, płacić podatek w formie ryczałtu (w tym przypadku dochód wylicza się np. w tzw. ekonomiczną wartość ziemi) lub choćby na podstawie liczby inwentarza czy też od jedynie szacunkowej wielkości dochodu.

Odnosi się wrażenie, że wprowadzenie podatku dochodowego dla rolników w większości państw unijnych nie miało przede wszystkim celu fiskalnego, czyli zwiększenia wpływów podatkowych od rolników. Zdaniem Jarosława Nenemana tak samo powinno być i u nas. Wprowadzenie podatku dochodowego dla rolników przyniosłoby u nas tyle pozytywnych skutków, że nawet jeśli nie dałoby większych wpływów do budżetu, to i tak warto byłoby to zrobić.

Aby uchronić świat od głodu, produkcja rolna powinna wzrosnąć w najbliższych 30 latach aż o 70 proc. Utrata w handlu surowców rolnych z Ukrainy i Rosji skalę potrzeb jeszcze potęguje. Przyszłe rolnictwo to wydajniejsze technologie, zgodne jednak z ideą ochrony klimatu.

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.