Co powie Fed jest ważniejsze od realnej gospodarki

Oprócz ustalania stóp procentowych banki centralne informują społeczeństwa o sytuacji gospodarczej i swoich przyszłych działaniach. Z analizy treści oświadczeń systemu Rezerwy Federalnej wynika, że informowanie o przewidywanej przyszłej polityce, czyli forward guidance, w większym stopniu wpływa na zmienne rynkowe niż wiadomości o warunkach gospodarczych.

(infografika Dariusz Gąszczyk/ CC by Kurtis Garbutt)

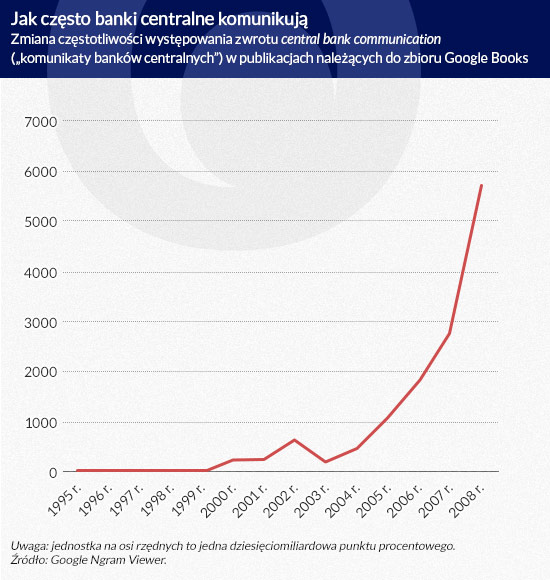

W ostatnim dwudziestoleciu komunikaty banków centralnych stawały się coraz ważniejszym instrumentem politycznym. Poniższy wykres ukazuje zmianę częstości używania zwrotu central bank communication („komunikaty banków centralnych”) w angielskojęzycznych publikacjach z ostatniego czasu. Przed 2000 r. tego zwrotu w zasadzie nie stosowano, a potem częstotliwość jego używania szybko wzrastała.

Dobrze ilustrują sprawę skutki niedawnej (podjętej 16 grudnia 2015 r.) decyzji amerykańskiego Federalnego Komitetu Otwartego Rynku (FOMC) przy systemie Rezerwy Federalnej o podniesieniu stóp procentowych o 25 punktów bazowych. Na rynkach powszechnie się spodziewano tej decyzji, ale przed jej ogłoszeniem bardzo wiele spekulowano o oświadczeniu, które amerykański bank centralny miał opublikować wraz z tym komunikatem. Oświadczenie bowiem informowało o warunkach gospodarczych w ocenie Fed, a także o przyszłych decyzjach w sprawie polityki pieniężnej.

(infografika DG)

Znaczenie komunikatów dla polityki pieniężnej wzrosło, gdy zauważono, że równie istotne jak ustalanie stopy procentowej depozytów dobowych – jeżeli nie ważniejsze – jest wpływanie na oczekiwania żywione na rynkach. Komunikaty należą do najważniejszych kanałów, za pomocą których banki centralne mogą kształtować panujące na rynkach przekonania o przyszłych działaniach tych instytucji.

Dowody słuszności tej obserwacji podano w omówieniu analizy zdarzeń, które przedstawili Refet Gürkaynak i współautorzy, wykazując, że w dni ogłaszania decyzji Fed oświadczenie powoduje na rynkach zmiany większe od skutków zmiany obowiązującej w danym czasie najważniejszej stopy procentowej (zob. R.S. Gürkaynak, B. Sack, E. Swanson, Do actions speak louder than words? The response of asset prices to monetary policy actions and statements, „International Journal of Central Banking” 1[1], 2005 r.). Mówiąc ogólniej, gdy przyjmie się znaczenie komunikatów w procesie kształtowania oczekiwań, ważną sprawą staje się opracowanie optymalnej polityki komunikacji (Ricardo Reis, Central bank design, „Journal of Economic Perspectives”, 27[4], 2013 r., s. 17-44).

W istniejącym piśmiennictwie wykazano już, że komunikaty mogą wpływać na oczekiwania, ale nie ustalono, jak się to odbywa. Innymi słowy, ponieważ urzędnicy banków centralnych mogą się wypowiadać o rozmaitych kwestiach, powstaje pytanie, które z nich w największym stopniu wpływają na to, co dzieje się na rynkach.

W naszych badaniach analizowaliśmy oświadczenia Fed z lat 1998-2014. Oświadczenia te – publikowane wraz z informacją o referencyjnej stopie procentowej po każdym posiedzeniu FOMC – informują pokrótce, czym się on kierował podejmując decyzję, co zrobić ze stopami procentowymi.

Co roku odbywa się osiem takich posiedzeń. Dzięki komunikatom banku centralnego można uzyskać informacje należące do dwóch (co najmniej) wyraźnie odrębnych dziedzin. Po pierwsze, Fed ma ogromną infrastrukturę pozwalającą określić warunki gospodarcze. Nie wszystkie elementy tej infrastruktury są dostępne dla uczestników rynku. Ujawniając swoje opinie dotyczące tych warunków, Fed może dać dodatkowe informacje outsiderom. Po drugie, FOMC może wskazać, jak we własnym przekonaniu będzie ustalał przyszłą politykę, czyli opublikować tzw. forward guidance.

Aby dokonywać pomiarów skutków komunikatów o warunkach gospodarczych, zaczynamy od ustalenia wyników modelu tematycznego zwanego alokacją ukrytej zmiennej Dirichleta zastosowanego w odniesieniu do zbioru akapitów ze wszystkich oświadczeń Fed objętych naszymi badaniami (o modelu zob.: D.M. Blei, A.Y. Ng, M.I. Jordan). Wyznacza się w ten sposób tematy lub spójne wątki tematyczne w zbiorze danych, a następnie poddaje analizie każdy akapit, aby ustalić, ile czasu (procentowo) przeznacza się w nim na każdy z tych tematów czy wątków. Istotne jest to, że nie wprowadza się żadnych uprzednio zdefiniowanych określeń tematów, lecz algorytm grupuje słowa wyłącznie na podstawie danych.

Po wyodrębnieniu tematów określamy kilka mających związek z warunkami gospodarczymi; są to: ceny i inflacja, strona popytowa gospodarki, warunki panujące na rynku pracy oraz perspektywy wzrostu. Następnie ustalamy, które akapity poświęcono przede wszystkim warunkom gospodarczym, po czym w słownictwie tych akapitów ustalamy liczbę słów „ekspansywnych” (to np. „wzrastający”, „przyspieszający” itp.) i odejmujemy od niej liczbę słów „kontrakcyjnych”, takich jak „kiepski”, „powolny” itd. (konkretne listy słów zaczerpnęliśmy z: M. Apel, M. Blix Grimaldi, The information content of central bank minutes, Working Paper Series 261, Sveriges Riksbank [szwedzki bank centralny], 2012 r.). Pozwala to przygotować wskaźnik świadczący o tym, jak podczas każdego posiedzenia komitet oceniał warunki gospodarcze.

W celu pomiaru forward guidance ręcznie określamy akapity mające związek z tym zagadnieniem (przy większych zbiorach dokumentów można zastosować algorytmy klasyfikacyjne w celu zautomatyzowania procesu określania). Przyjmujemy ogólniejsze pojęcie forward guidance niż w części najnowszych publikacji. Uznajemy, że w badanym akapicie znajdują się stwierdzenia o forward guidance, gdy akapit ten wynika ze stwierdzeń warunkowych o przyszłej skali wsparcia pieniężnego, gdy zawiera forward guidance FOMC z ostatnich lat przedstawiany na podstawie danych lub gdy oświadczenie FOMC jednoznacznie mówi o równowadze zagrożeń w ocenie tego komitetu.

Aby przygotować nasz miernik forward guidance z konkretnego posiedzenia FOMC, ustalamy odsetek, który w sumie słów oświadczenia stanowią akapity o forward guidance, i uzyskaną wielkość mnożymy przez ogólny kierunek forward guidance (podwyżka stóp procentowych w przyszłości = 1; brak zmian = 0; niższe stopy procentowe w przyszłości = -1). Aby otrzymać ostateczny wskaźnik, zmieniamy wielkość tego miernika, wykorzystując w tym celu liczbę świadczących o niepewności słów w akapitach poświęconych forward guidance (konkretna lista tych słów została wzięta z: T. Loughran, B. McDonald, When is a liability not a liability? Textual analysis, dictionaries, and 10-Ks, Journal of Finance, 66, 2011 r., s. 35-65). Im więcej „niepewnych” słów zawierają te akapity, tym niższy wskaźnik. Przyjmujemy założenie, że precyzyjniejsze stwierdzenia forward guidance dają więcej informacji niż stwierdzenia niejednoznaczne.

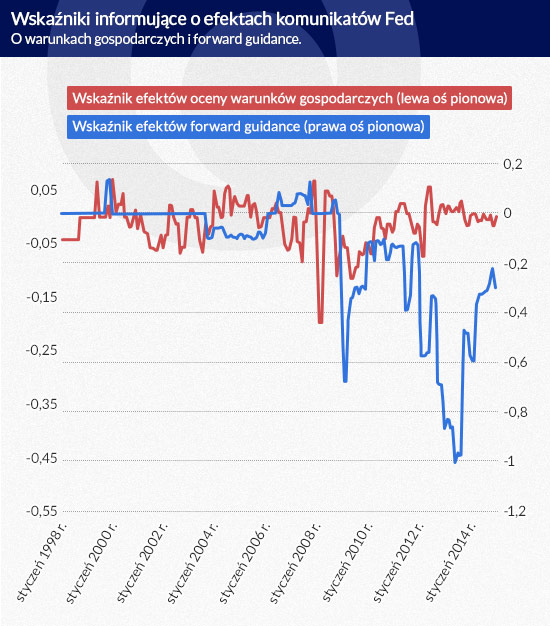

Poniższe wykresy ukazują zachodzące w czasie zmiany naszych wskaźników warunków gospodarczych oraz forward guidance. Zmiany wskaźnika warunków gospodarczych w przybliżeniu odwzorowują cykl koniunktury (choć występują pewne zakłócające szumy), natomiast drugi wskaźnik nabiera znaczenia z czasem, szczególnie w ostatnim okresie, w którym bank centralny zaangażował się w niekonwencjonalną politykę pieniężną.

(infografika DG)

Efekty komunikatów

Ostatnią i najważniejszą z interesujących nas kwestii jest to, które informacje z komunikatów o polityce pieniężnej – o ocenie warunków gospodarczych czy o forward guidance – w większym stopniu wpływają na reakcje rynków na oświadczenia Fed. Musimy przy tym wyeliminować wpływ decyzji o referencyjnej stopie procentowej, która towarzyszy oświadczeniom banku centralnego. W tym celu wykorzystujemy alternatywne stopy procentowe (shadow rates), które opracowały Jing Cynthia Wu i Fan Dora Xia (zob. J.C. Wu, F.D. Xia, Measuring the macroeconomic impact of monetary policy at the zero lower bound, NBER, Working Papers 20117, 2014 r.). Tę konstrukcję stóp zastosowały w celu uwzględnienia tego, że referencyjna stopa procentowa amerykańskiego banku centralnego doszła do efektywnej dolnej granicy przedziału po kryzysie finansowym z lat 2008-2009.

Aby przeanalizować wpływ wielowymiarowej polityki pieniężnej (komunikatów oprócz decyzji w kwestii polityki pieniężnej), wykorzystaliśmy model statystyczny FAVAR (rozszerzony o czynniki wspólne model autoregresji wektorowej). Dzięki temu mogliśmy tworzyć modele wzajemnych zależności między wszystkimi zmiennymi, a jednocześnie ujmować efekty makroekonomiczne, wykorzystując czynniki z olbrzymiego zbioru makroekonomicznych danych z szeregów czasowych.

Zaczęliśmy od zbadania reakcji cen aktywów finansowych na politykę pieniężną. Co do obligacji, ustaliliśmy, że tzw. krótki koniec krzywej rentowności w znikomym stopniu reaguje na komunikaty, ale jest dość wrażliwy na decyzje o referencyjnej stopie procentowej. Gdy przemieszczamy się dalej wzdłuż krzywej rentowności, okazuje się, że forward guidance nabiera znaczenia jako czynnik tłumaczący zróżnicowanie cen obligacji.

Z drugiej strony, komunikaty informujące o warunkach gospodarczych w bardzo niewielkim stopniu tłumaczą obserwowane zmiany cen obligacji w naszym zbiorze danych przy wszystkich horyzontach czasowych. Ogólny schemat wygląda podobnie w przypadku cen akcji – forward guidance od trzech do czterech razy bardziej wpływa na zmiany wskaźników reakcji rynkowych niż komunikaty informujące o warunkach gospodarczych.

Przeanalizowaliśmy również zależności między polityką pieniężną a rzeczywistą gospodarką. Także tu ustaliliśmy, że forward guidance ma większe znaczenie od informacji o warunkach gospodarczych. Forward guidance w tym samym stopniu tłumaczy zmiany stopy bezrobocia w krótkim okresie co decyzja w sprawie polityki pieniężnej. Znów jednak się okazuje, że informacje o warunkach gospodarczych w znikomej mierze tłumaczą zmiany wskaźników zatrudnienia i cen oraz innych mierników aktywności gospodarczej.

W sumie więc z naszej analizy wynika, że na rynkach przykłada się znacznie większą wagę do tego, co banki centralne mówią o swoich przyszłych decyzjach o polityce pieniężnej, niż do tego, co mówią o warunkach gospodarczych. Zgadza się to z przekonaniem, że w dowolnym momencie uczestnicy rynków i Fed podobnie odczytują stan gospodarki, ale mocno niepewne jest to, jak w przyszłości będzie postępował bank centralny. W tym środowisku komunikaty kształtują oczekiwania, zapewniając rynkom dodatkowe informacje o tym, co w przyszłości może zrobić bank centralny.

Stephen Hansen jest samodzielnym pracownikiem naukowym Uniwersytetu Pompeu Fabry

Michael McMahon jest profesorem (associate professor) wydziału ekonomii na Uniwersytecie w Warwick, pracownikiem Ośrodka Makroekonomii na LSE oraz współpracownikiem zespołu badawczego Ośrodka Badań Polityki Gospodarczej (CEPR)

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj.Tłumaczenie i publikacja za zgodą wydawcy.

(infografika Dariusz Gąszczyk/ CC by Kurtis Garbutt)

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.