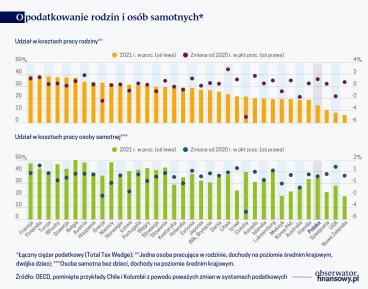

Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (11-15.04.2022) – źródło: dignitynews.eu

(infografika D. Gąszczyk CC BY-SA by Craig Loftus)

Ageing Report pokazuje wpływ zjawisk demograficznych na stabilność finansów państw europejskich. We wszystkich krajach Unii Europejskiej trendy są podobne, aczkolwiek występują z różną siłą. Sytuacja demograficzna Polski będzie jednak gorsza niż w większości pozostałych krajów europejskich. Będzie to jedną z przyczyn spowolnienia tempa wzrostu gospodarczego. Polska według tego raportu przestanie doganiać Unię Europejską pod względem PKB na głowę mieszkańca.

Fiscal Sustainability Report pozytywnie tymczasem ocenia długookresowe perspektywy stabilności fiskalnej naszego kraju. Na raport ten i pozytywną ocenę Polski wielokrotnie powoływał się minister Jacek Rostowski, uzasadniając w ten sposób, że gruntowne reformy finansów publicznych nie są w Polsce sprawą pilną.

Jak to się dzieje, że Polska doświadczy negatywnych zjawisk demograficznych, a jednocześnie będzie bardziej niż inne kraje odporna na ich fiskalne skutki? Odpowiedź jest prosta – dzięki drastycznie obniżonym wydatkom emerytalnym. Problem jednak w tym, że taka odpowiedź może okazać się fałszywa.

Polska ze stopą dzietności 1,30 w roku 2011 jest jednym z najmniej „płodnych” krajów w Unii Europejskiej. Gorszą sytuację mają tylko: Węgry (1,23) i Rumunia (1,25). Ta niska dzietność determinuje długookresową prognozę demograficzną. Oczywiście stopa dzietności (liczba dzieci, przeciętnie rodzonych przez kobietę w ciągu życia) może wzrosnąć, ale prognoza Komisji Europejskiej zakłada, że kraje w długim okresie utrzymają aktualne poziomy dzietności. Z tego powodu w ciągu pół wieku (do roku 2050) ubędzie 14 proc. Polaków. Jeszcze szybciej wyludniać się będą: Bułgaria (27 proc.), Rumunia (20 proc.), Niemcy (19 proc.). Ale w wielu krajach liczba ludności wzrośnie. W połowie wieku najludniejszym krajem Europy stanie się Wielka Brytania, a Niemcy zostaną wyprzedzone także przez Francję.

Prognoza w bardzo niewielkim stopniu uwzględnia migrację. Tymczasem może być ona czynnikiem bardzo istotnym, zwłaszcza migracje wewnątrz Unii Europejskiej. Jest prawdopodobne, że bogatsze kraje będą chciały poprawić swą sytuację demograficzną, zachęcając mieszkańców biedniejszych krajów do imigracji. Polska, sąsiadująca z wyludniającymi się, bogatymi Niemcami, będzie najbardziej narażona na to zjawisko. Dlatego rzeczywista sytuacja demograficzna naszego kraju może być w długim okresie bardziej dramatyczna niż pokazują prognozy.

Dziś Polska ma korzystniejszą niż przeciętnie w Unii Europejskiej strukturę wieku. 44 proc. ludności jest w wieku od 25 do 54 lat. Ale do roku 2060 udział ten spadnie do 33,4 proc. – poniżej średniej w Unii. W wieku produkcyjnym (15-64 lat) jest dziś w Polsce 71,3 proc. To najlepsza sytuacja (poza Słowacją) w Unii Europejskiej. Ale do roku 2060 udział ludności w wieku produkcyjnym skurczy się najszybciej w całej Unii – o 18 punktów procentowych, do 53,4 proc. Wówczas będziemy (po Łotwie) na ostatnim miejscu.

Będziemy też „wiceliderem” pod względem udziału ludności w wieku 65 lat+ (34,6 proc.). Najmłodszy demograficznie kraj w Unii – Irlandia – będzie miała wówczas niewiele ponad 20 proc. ludności w wieku emerytalnym. Na jedną osobę w wieku emerytalnym przypadać będzie wówczas w Polsce 1,54 osoby w wieku produkcyjnym. To po Łotwie (1,47) najgorszy wynik w Unii Europejskiej. Średnia to 1,90. Dziś na jedną osobę w wieku 65+ przypada w Polsce 5,27 osób w wieku 15-64, gdy w całej Unii 3,84.

12,6 proc. (powyżej średniej unijnej) stanowić będą w roku 2060 osoby w wieku 80+, wymagające dodatkowej opieki medycznej i pielęgnacyjnej.

Podsumujmy – dziś nasza sytuacja demograficzna, mająca wpływ na potencjał gospodarczy jest jedną z najlepszych w Unii. W ciągu 50 lat stanie się jedną z najgorszych. To znaczy, że tempo zmian na gorsze będzie najszybsze i demografia najbardziej będzie ciążyć na naszym tempie wzrostu i stabilności fiskalnej.

>>czytaj więcej: Polacy są liderami emigracji; ktoś musi ich tu zastąpić

W Fiscal Sustainability Report czytamy: „W okresie 2010-2060 wzrost wydatków publicznych związanych ze starzeniem się społeczeństwa będzie nieznaczny i wyniesie 0,1 punktu procentowego PKB, gdy średnio w Unii 2,9 proc. Wydatki na opiekę medyczną wzrosną szybciej niż średnio w Unii (o 2,9 punktu proc. PKB, wobec 2,0 w Unii). Ale projektowane wydatki emerytalne spadną (…) Główną przyczyną spadku wydatków emerytalnych będzie to, że większa część emerytów będzie objęta systemem zdefiniowanej składki, a nie zdefiniowanego świadczenia oraz przesunięcie części emerytur z I filara, publicznego, do II filara – prywatnego, obowiązkowego, kapitałowego.

Co więcej, rząd podjął działania ograniczające możliwość przechodzenia na wcześniejsze emerytury, a do roku 2040 obowiązkowy wiek emerytalny dla kobiet i mężczyzn zostanie podniesiony do 67 lat. W konsekwencji polski system emerytalny pozostanie stabilny, choć zgodnie z zaleceniami Komisji Europejskiej polski rząd powinien podejmować dalsze kroki dla ograniczenia emerytur wcześniejszych (np. dla górników), obejmując wszystkich ogólnymi zasadami”.

W efekcie wydatki publiczne na emerytury spadną w Polsce z obecnych 11,8 proc. PKB do 9,6 proc. PKB. Jedynie Łotwa, Dania i Włochy, oprócz Polski zmniejszą udział wydatków emerytalnych w PKB, (o 3,8, 1,1 i 0,9 punktu procentowego PKB).

Jaka będzie emerytura?

Udział osób w wieku emerytalnym w stosunku do liczby ludności zwiększy się do roku 2060 2,6-krotnie, a w liczbach bezwzględnych prawie dwukrotnie (z 5,8 mln na 10,9 mln). Jedynym wytłumaczeniem spadających kosztów emerytur w stosunku do PKB jest znaczne obniżenie wypłacanych świadczeń z publicznego systemu emerytalnego.

I rzeczywiście, prognozowane świadczenia wyglądać będą następująco:

Stopa korzyści (benefit ratio) to stosunek średniej emerytury do średniej płacy w gospodarce. (infografika Darek Gąszczyk)

Stopa zastąpienia (gross replacement rate) to relacja emerytury do ostatniego wynagrodzenia przed emeryturą. (infografika Darek Gąszczyk)

Dziś poziom emerytur w stosunku do wynagrodzeń jest w Polsce wyższy niż przeciętnie w Unii Europejskiej. Do końca obecnej dekady spadnie poniżej średniej europejskiej, zaś w roku 2060 wyniesie 19,1 proc. średniego wynagrodzenia. Stopa zastąpienia spadnie z obecnych prawie 50 proc. do 18,7 proc.

Jeżeli założymy, że przeciętne wynagrodzenie będzie realnie rosło do roku 2060 o 2 proc. rocznie, to przeciętna emerytura pozostanie na tym samym poziomie co obecnie. Przy wzroście wynagrodzeń o 1 proc. (co jest założeniem bardziej prawdopodobnym), przeciętna emerytura spadnie realnie o jedną trzecią. Ale, czy na pewno?

Powyższe kalkulacje dotyczą emerytur z systemu publicznego. Emerytury wypłacane z prywatnych funduszy, czyli z OFE, mają w 2060 roku stanowić 1,3 proc. PKB, zaś publiczne 8,2 proc. Tyle, że OFE zostaną zlikwidowane, a wypłaty obciążać będą sektor publiczny. Wygląda więc na to, że Ministerstwo Finansów, będące autorem prognoz dla Polski, którymi posługuje się Komisja Europejska z jednej strony pokazuje długookresowe oszczędności dla sektora finansów publicznych – bo część zobowiązań emerytalnych zostanie wypchnięta do sektora prywatnego. Z drugiej zaś pokazuje oszczędności krótkookresowe – bo przejmuje aktywa z sektora prywatnego (OFE) do sektora finansów publicznych.

A zatem długookresowe prognozy stabilności finansowej dla Polski, zawarte w Ageing Report oraz w Fiscal Sustainability Report są nieaktualne. Długookresowe oszczędności na emeryturach będą znacznie mniejsze, a to znaczy, że długookresowa stabilność finansów polskich może być zagrożona.

To nie jedyna niespójność prognoz. Prognoza Ageing Report nie podaje, jaka będzie stopa zastąpienia emerytur wypłacanych z funduszy prywatnych, ale biorąc pod uwagę obciążenie tymi emeryturami PKB stopę zastąpienia można szacować na ok. 3 proc., zaś łączną stopę zastąpienia (wynikającą z prognoz Ministerstwa Finansów) na 22 proc.

Przyjmijmy następujące założenia:

1. Emerytury będą wypłacane wyłącznie z ZUS,

2. Przyszły emeryt rozpoczyna pracę w wieku 25 lat i pracuje przez 42 lata, przechodząc na emeryturę w wieku 67 lat,

3. Jego pierwsze wynagrodzenie wynosi połowę średniego wynagrodzenia, ale realnie (ponad inflację) rośnie w stałym tempie 3 proc.,

4. Inflacja wynosi 3 proc.,

5. Konta w ZUS są waloryzowane corocznie 1 proc. ponad inflację.

Założenia te wydają się dość prawdopodobne, choć oczywiście w długim okresie mogą okazać się nie do utrzymania. Przy tych założeniach stopa zastąpienia wyniosłaby 34 proc. i byłaby wprawdzie niższa od średniej unijnej (39 proc.), ale różnica ta nie byłaby szokująca.

Ministerstwo Finansów najwyraźniej zakłada, że okres składkowy będzie znacznie krótszy (choćby z powodu okresowego pozostawania bez pracy) lub/i waloryzacja konta w ZUS będzie mniejsza. Przy waloryzacji równej stopie inflacji, stopa zastąpienia wyniosłaby 28,5.

W ciągu kilku dekad staniemy wobec dramatycznego dylematu. Albo zaakceptujemy sytuację, w której średnia emerytura jest wielokrotnie niższa od średniego wynagrodzenia i jest zbliżona do realnej wartości obecnych emerytur, albo finanse publiczne nie wytrzymają ogromnego obciążenia wydatkami emerytalnymi. Ponieważ już w połowie wieku osoby w wieku 65+ stanowić będą około 40 proc. wyborców łatwo przewidzieć, jakie rozwiązanie zostanie wybrane.

Warto przypomnieć, że minimalna gwarantowana emerytura będzie wypłacana bez względu na uzbierane na kontach ZUS „składki”, pod warunkiem przepracowania odpowiedniego czasu pracy. Wysokość tej emerytury gwarantowanej jest zmieniana decyzją Sejmu, a zatem można oczekiwać, że pod naciskiem politycznym jej poziom realny będzie rósł. Z prognoz zawartych w Ageing Report oraz w Fiscal Sustainability Report wynika, że średnia emerytura w roku 2060 niewiele będzie odbiegała od emerytury gwarantowanej, co oznacza, że duża część emerytur będzie subsydiowana bezpośrednio z budżetu, wymuszając albo drastyczny wzrost podatków, albo ograniczenie wydatków na cele rozwojowe – zgodnie z wolą dużej części starszego elektoratu.

Stabilizacja finansów publicznych poprzez system zdefiniowanej składki jest w długim okresie nierealna przy szybko rosnącej liczbie osób w wieku emerytalnym i coraz większej sile politycznej tych osób. Jedynym sposobem uniknięcia w dłuższym okresie katastrofy to zbudowanie filara kapitałowego, co niekoniecznie musi oznaczać powrót do OFE.

OF

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.