Forsowane przez UOKiK powołanie Deweloperskiego Funduszu Gwarancyjnego ma chronić nabywców przed skutkami finansowymi upadłości dewelopera lub finansującego go banku. Dodatkowe bezpieczeństwo ma jednak kosztować, a finalnie rachunek pokryją przede wszystkim kupujący.

Niewiele brakuje już do tego, aby do parlamentu trafił rządowy projekt zmieniający tzw. ustawę deweloperską. Prace nad nowym prawem są bardzo zaawansowane – w pierwszej połowie maja projekt przyjął Komitet Ekonomiczny Rady Ministrów. Jest to rozwiązanie, które w opinii Urzędu Ochrony Konkurencji i Konsumentów w końcu dopełni luki w systemie bezpieczeństwa dla osób chcących kupić mieszkanie od dewelopera.

Ochrona jest niepełna

Działająca dziś ustawa deweloperska zakłada, że pieniądze wpłacane deweloperom gromadzone są na rachunkach powierniczych, a jeśli deweloper upadnie, to inwestycja mieszkaniowa staje się odrębną masą upadłości, której zadaniem jest zaspokoić roszczenia kupujących w pierwszej kolejności. Ustawodawca chciał, aby w przypadku upadłości dewelopera kupujący dostali działkę z budowanym budynkiem, a na rachunkach powierniczych mieli pieniądze potrzebne na dokończenie budowy.

Niestety, w opinii UOKiK sytuacja wcale nie musi tak wyglądać. Trudno się temu dziwić. Skoro bowiem deweloper dysponowałby środkami wystarczającymi na dokończenie budowy, to przecież nie powinien upaść. Na niekorzyść nabywców mieszkań działają też regulacje dotyczące zabezpieczenia hipotecznego banku kredytującego dewelopera.

O co dokładnie chodzi? Znowu załóżmy, że mamy sytuację, w której upada deweloper, który zbudował budynek do połowy. Jeśli wpłaty kupujących zbierane były na rachunku powierniczym otwartym, to nabywcy mogą odzyskać połowę środków z rachunku powierniczego. Reszta jest „wmurowana” w działkę. Ta stanowi odrębną masę upadłości i to kupujący mieszkania powinni mieć pierwszeństwo w zaspokajaniu swoich roszczeń z tego majątku. Praktyka jest inna. Jeśli bowiem deweloper korzystał z kredytu bankowego zabezpieczonego na wspomnianej działce, to co do zasady najpierw spłacony musi być dług wobec banku. Nabywcy mieszkań są drudzy w kolejce, a więc swoich pieniędzy nie odzyskają w całości.

Jest od tej zasady wyjątek. Jeśli bank zgodził się na bezobciążeniowe wyodrębnienie lokalu mieszkalnego, to pierwsi w kolejce do pieniędzy z likwidacji masy upadłościowej będą nabywcy, którzy zapłacili za mieszkania. Chodzi o dokument, w którym bank kredytujący dewelopera godzi się na to, że jeśli kupujący zapłaci całą cenę za mieszkanie, to przy zakładaniu dla takiego lokalu księgi wieczystej, do jej czwartego działu (hipoteka) nie zostanie wpisany dług dewelopera wobec kredytującego go banku.

UOKiK chce zapobiegać

Jakie zmiany postuluje więc UOKiK? W myśl projektowanej ustawy Polacy mają być chronieni nie tylko przed upadłością samych firm budujących mieszkania, ale też przed upadłością banku, w którym deweloper miałby rachunek powierniczy. W ten sposób urząd chce poprawić działające dziś prawo.

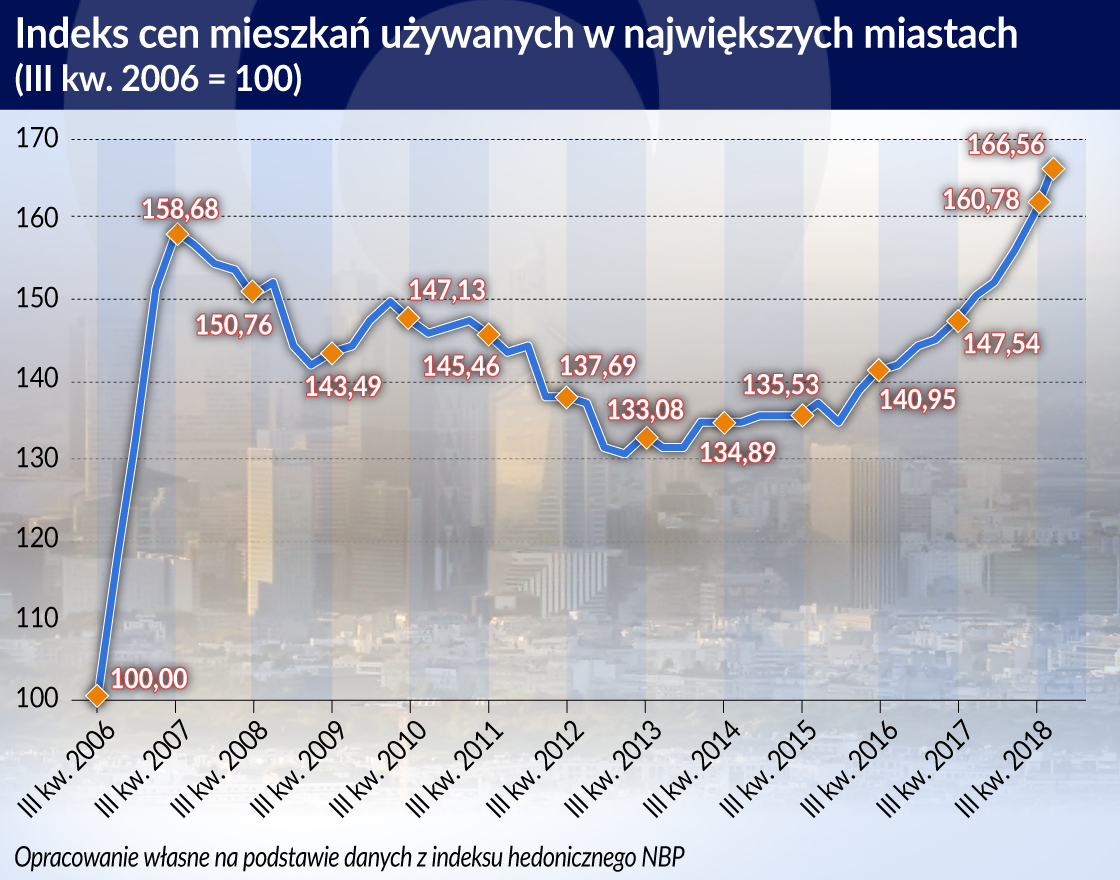

Ma to zapobiegać skutkom upadłości, do których bez wątpienia będzie dochodziło, gdy po kilku latach dobrej koniunktury na rynku mieszkaniowym przyjdą lata chude. To, że przyjdą jest pewne. Rynek mieszkaniowy jest rynkiem cyklicznym i dlatego dobrym rozwiązaniem jest budowanie systemu dodatkowych zabezpieczeń teraz, gdy sytuacja jest wciąż dobra. Mieszkania w największych miastach szybko drożeją – o ponad 10 proc. w skali roku, jak wynika z najświeższego odczytu indeksu hedonicznego stworzonego przez NBP (dane za IV kwartał 2018 r.).

Nie tylko deweloper źródłem problemów

Nawet jednak okres dobrej koniunktury nie gwarantuje braku problemów na rynku mieszkaniowym. Przypomnijmy, że gdy w 2015 roku upadł SK Bank z Wołomina, rykoszetem odbiło się to na nabywcach nieruchomości budowanych przez deweloperów, których SK Bank finansował lub dla których prowadził rachunki powiernicze.

Bezpośrednią odpowiedzią na te wydarzenia było rozszerzenie w 2016 roku ochrony osób wpłacających pieniądze na deweloperskie rachunki powiernicze. Wcześniej gwarancja depozytów zapewniana przez Bankowy Fundusz Gwarancyjny działała jedynie wobec deweloperów.

To deweloper w myśl prawa jest bowiem posiadaczem rachunku powierniczego, a jako taki w przypadku upadłości banku tylko on mógł ubiegać się o wypłatę równowartości 100 tysięcy euro. Było to oczywiście za mało w przypadku nawet niewielkiej inwestycji deweloperskiej, bo w myśl ustawy pieniądze wszystkich nabywców trafiały na jeden rachunek powierniczy. Wymusiło to zmianę prawa, aby gwarancja BFG (do równowartości 100 tys. euro) działała wobec każdego z klientów wpłacających pieniądze na rachunek powierniczy, a nie tylko raz wobec całego rachunku.

Czasem BFG to za mało

Jak łatwo się domyślić, nawet teraz w wielu przypadkach takie zabezpieczenie kupujących może nie wystarczyć. Szczególnie dotyczy to sytuacji zamkniętych rachunków powierniczych, na których spoczywają wszystkie pieniądze za mieszkania lub domy z danej inwestycji (lub etapu inwestycji) aż do momentu przeniesienia prawa własności do nieruchomości na kupujących.

W przypadku rachunków zamkniętych dopiero taka sytuacja pozwala deweloperowi na dostęp do pieniędzy zdeponowanych na zamkniętym rachunku. Jeśli więc ktoś kupił dom lub apartament za pół miliona, milion lub kilka milionów złotych, to gwarancja bankowa na poziomie 100 tys. euro jest dla niego niewystarczająca. Między innymi tu UOKiK widzi rolę Deweloperskiego Funduszu Gwarancyjnego. Ma on uzupełniać gwarancję realizowaną przez BFG gdy okaże się, że na rachunku powierniczym kupujący nieruchomość zdeponował więcej niż równowartość 100 tys. euro.

Znacznie rzadziej z takim problemem możemy mieć do czynienia w przypadku rachunków otwartych – do pieniędzy na nich zdeponowanych deweloper uzyskuje dostęp wraz z postępem robót budowlanych.

Pełna ochrona przed problemami dewelopera

To oczywiście nie jedyna idea przyświecająca pomysłowi powołania DFG. To z niego wypłacane mają być pieniądze gdyby upadł deweloper, a sąd uznał, że kontynuowanie inwestycji jest bezzasadne. W efekcie kupujący powinni odzyskać pieniądze – wszystkie znajdujące się na rachunku powierniczym, a jeśli deweloper już z nich zaczął korzystać, to resztę uzupełnić powinien DFG.

Z funduszu mają też być wypłacane pieniądze klientom, którzy odstąpili od umowy – ze względu na niedotrzymanie formalności lub terminów przez dewelopera – oczywiście jeśli deweloper sam wcześniej pieniędzy tych nabywcy nie oddał.

Jak można było się spodziewać deweloperzy są wobec pomysłów UOKiK co najmniej sceptyczni. Trudno się temu dziwić – nakładane są na nich nowe obowiązki i koszty. Te w prostej linii prowadzić będą do wzrostów cen mieszkań, co znowu spowoduje, że spadnie sprzedaż nowych lokali.

Firmy budujące mieszkania do idei funduszu gwarancyjnego nie przekonuje też argument, że powstanie dodatkowej formy zabezpieczenia powinno spowodować, że więcej osób skłonnych będzie wybrać lokal nowy zamiast używanego. Dziś część kupujących wciąż wybiera rynek wtórny z obawy przed ryzykiem upadłości firm budujących mieszkania.

Kilka tysięcy złotych za spokojny sen

Kością niezgody jest zapis w projekcie ustawy, zgodnie z którym składka na fundusz ma wynosić do 1 proc. środków zdeponowanych na zamkniętych rachunkach powierniczych i aż 5 proc. w przypadku rachunków otwartych. I choć w uzasadnieniu do ustawy czytamy, że najprawdopodobniej realnie stosowane stawki będą przynajmniej pięć razy niższe, to nie studzi to obaw deweloperów. W praktyce według zapewnień UOKiK ustawa ma działać tak, że przeciętny nabywca mieszkania zapłaci za zabezpieczenie przed utratą pieniędzy wpłaconych deweloperowi około 1-3 tys. zł.

Trudno się jednak dziwić, że deweloperzy swoim sprzeciwem wobec nowelizacji dmuchają na zimne. Wszystko dlatego, że planując budżety swoich inwestycji będą oni musieli uwzględniać maksymalne stawki ustawowe, aby w trakcie realizacji nie zostać zaskoczonymi nagłymi podwyżkami kosztów. To niestety może mocno odbić się na cenach lokali, a przypomnijmy, że UOKiK chciałby, aby nowelizacja zaczęła działać już niedługo – z początkiem 2020 roku.

DFG to nie wszystko

Choć to o pomyśle powołania funduszu gwarancyjnego słyszy się dziś najwięcej, to w nowelizacji tzw. ustawy deweloperskiej znaleźć możemy też szereg innych zapisów ważnych z punktu widzenia bezpieczeństwa zakupu nowego mieszkania. I tak, nie będzie już można sprzedawać mieszkań bez przyjmowania wpłat na rachunki powiernicze – nawet jeśli sprzedaż inwestycji rozpoczęła się przed majem 2012 roku, kiedy w życie weszła obowiązująca dziś ustawa deweloperska lub gdy dana inwestycja jest już ukończona.

Co więcej, w przypadku prowadzenia przez dewelopera wieloetapowych inwestycji nowe prawo ma nakazać otwieranie rachunków powierniczych osobnych dla każdego etapu. W ten sposób problemy finansowe wynikłe w trakcie budowania jednego etapu inwestycji mają nie wpływać na bezpieczeństwo zakupu mieszkań z innych etapów.

Przy okazji podpisania umowy rezerwacyjnej deweloper będzie mógł pobrać jedynie 1-proc. opłatę rezerwacyjną.

Innym przykładem zmian może być też uregulowanie statusu umowy rezerwacyjnej, która nie będzie już mogła zastąpić podpisywanej przed notariuszem umowy deweloperskiej. Co więcej, przy okazji podpisania umowy rezerwacyjnej deweloper będzie mógł pobrać jedynie 1-proc. opłatę rezerwacyjną.

Dotąd deweloperzy niejednokrotnie żądali wyższych opłat. Dodatkowo, opłata ta ma mieć skutek taki jak zadatek, a więc jeśli deweloper nie wywiąże się z umowy rezerwacyjnej, to będzie musiał zwrócić nabywcy opłatę w podwójnej wysokości. Z drugiej strony opłata nie będzie mogła zostać zachowana przez dewelopera, jeśli kupujący nie wywiąże się z umowy rezerwacyjnej nie do końca ze swojej winy, czyli dlatego że bank odmówi mu kredytu. Zapis ten może być nadmiernie eksploatowany przez klientów, którzy zmienią zdanie co do zakupu mieszkania i będą mogli odzyskać swoje pieniądze, jeśli wnioskując o kredyt zadbają o to, aby w oczach banku nie posiadać zdolności kredytowej. Mogą to robić na przykład zawyżając swoje koszty utrzymania lub szybko zakładając kartę kredytową z bardzo wysokim limitem.

Garaż z ochroną

Z punktu widzenia bezpieczeństwa zakupu nieruchomości ważna jest też zmiana rozszerzająca ochronę wynikającą z ustawy deweloperskiej o garaże. Te w praktyce są najczęściej sprzedawane jako udział w lokalu użytkowym (hali garażowej pod budynkiem). Jako takie nie podlegały ochronie. Teraz ma się to zmienić.

Kolejną bardzo ważną zmianą jest też to, że już przy rozpoczęciu sprzedaży mieszkań deweloper będzie musiał dysponować wcześniej wspomnianą zgodą banku na bezobciążeniowe ustanowienie i przeniesienie prawa do nieruchomości. Również od początku sprzedaży firma musi udostępniać kupującym prospekt informacyjny. Jest to dokument stosowany już przez deweloperów od kiedy działa tzw. ustawa deweloperska. Opisuje on inwestycję, jej otoczenie, a także sam kupowany lokal nie zapominając przy tym o planowanych w odległości 1 km od nieruchomości inwestycjach, o decyzji o warunkach zabudowy, doświadczeniu firmy deweloperskiej czy co niemniej ważne – sposobie liczenia powierzchni mieszkania.

To ostatnie znajduje się w prospekcie nieprzypadkowo. Jeszcze kilka lat temu zdarzały się firmy, które powierzchnię mieszkania liczyły tak jakby nie było w lokalu ścian. W efekcie kupujący płacił też za metry zajmowane przez mury wewnętrzne. Taki zabieg mógł powodować, że za lokal trzeba było zapłacić nawet 5-10 proc. więcej niż gdyby liczona była jedynie powierzchnia podłogi.

W nowelizacji są propozycje dopracowania prospektu informacyjnego, ma się w nim znaleźć m.in. data uprawomocnienia decyzji o pozwoleniu na budowę.

UOKiK w forsowanej nowelizacji chce jednak dodatkowo dopracować ten dokument. W nowych prospektach ma się między innymi znaleźć data uprawomocnienia decyzji o pozwoleniu na budowę, czy wzmianka o fakcie, że jeśli nabywca posiada swoje oszczędności w banku prowadzącym rachunek powierniczy, to wobec sumy tych kwot działa jedna gwarancja zapewniana przez Bankowy Fundusz Gwarancyjny. Nowością jest też katalog źródeł informacji, w których deweloper ma sprawdzić, jakie inwestycje są planowane w promieniu 1 km. Dotychczas nie było to uściślone, co sprawiało deweloperom problemy.

Z punktu widzenia kupującego istotne jest też to, że w wyniku nowelizacji prawa prospekt informacyjny może być wzbogacony o szkic koncepcji zagospodarowania terenu inwestycji. Powód? Na linii klient – deweloper często dochodziło do konfliktów w związku z tym, że firmy budujące bloki oddawały kupującym osiedla zagospodarowane inaczej niż widniało to na wizualizacjach pokazywanych w biurze sprzedaży czy folderach reklamowych.

Banki z nowymi obowiązkami

Nowelizacja ma też wprowadzić nowe zadania dla banków. Te w trakcie przeprowadzania kontroli inwestycji przed udostępnieniem pieniędzy z rachunków otwartych mają sprawdzić stan prawny gruntu, samo pozwolenie na budowę oraz to, czy deweloper nie popadł w międzyczasie w finansowe tarapaty.

Banki mają też sprawdzać, na co deweloper wydał pieniądze, czy nie ma zaległości publicznoprawnych i w stosunku do wykonawców, a także czy odprowadzone zostały należne składki na fundusz gwarancyjny. Nieodzownym elementem ma być też sprawdzenie zaawansowania robót. Nowelizacja ma więc wprowadzić bardziej konkretny katalog zadań dla banków prowadzących rachunki powiernicze. To niestety może spowodować, że prowadzenie takich rachunków może być droższe, choć koszt ten jest i tak znikomy w perspektywie kosztów ponoszonych przy budowie osiedli.

Warto też zwrócić uwagę, że w pierwotnej wersji nowelizacji ustawy proponowano zupełne odejście od rachunków powierniczych otwartych. Przypomnijmy – w ich przypadku deweloper dostaje dostęp do pieniędzy wraz z postępem robót. W mocy miały zostać jedynie rachunki zamknięte. Otwarte rachunki miały być dozwolone, ale tylko jeśli zostałyby uzupełnione o gwarancję bankową lub ubezpieczeniową.

UOKiK zauważył jednak, że te gwarancje w ponad 7-letniej praktyce obowiązywania ustawy deweloperskiej nie zostały przez rynek zaproponowane. Nie kwapiły się do tego ani banki, ani firmy ubezpieczeniowe. To dlatego teraz forsowany jest pomysł powołania wcześniej omawianego Deweloperskiego Funduszu Gwarancyjnego.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.