Masowa produkcja samochodów elektrycznych to nadal pieśń przyszłości. Nie przeszkadza to jednak we wzroście cen litu, metalu, który dziś wydaje się niezbędne do produkcji baterii zasilających aut napędzane prądem.

Marketingowy sukces, jaki odniosła Tesla, amerykański producent samochodów elektrycznych (EV), sprawił, że wielkie koncerny motoryzacyjne, które przez lata niemrawo rozwijały projekty EV, mocno przyspieszyły działania w tym segmencie rynku motoryzacyjnego. Tesla postawiła wysoko poprzeczkę. Produkowane przez nią auta dzięki instalowanym w nich bateriom mają zasięg większy niż auta konkurencji, a na dodatek firma rozwija sieć stacji szybkiego ładowania baterii, co nie jest bez znaczenia dla obecnych i przyszłych użytkowników.

Elektryczna licytacja koncernów motoryzacyjnych nabrała tempa jesienią tego roku. Gdy podsumuje się zapowiedzi motoryzacyjnych gigantów, takich jak Daimler, BMW, grupa Volkswagen czy Toyota i Mazda, wyraźnie widać, że produkcja samochodów elektrycznych w najbliższych latach będzie szybko rosnąć. W ubiegłym roku zwiększyła się o 60 proc. do 550 tys. EV. W tym roku oczekiwany jest ok. 40-proc. wzrost sprzedaży. W efekcie na koniec tego roku po światowych drogach – według szacunków EV Volumes – będzie jeździło ok. 2,1 mln elektrycznych samochodów osobowych.

Jeszcze dalej w przyszłość patrzą analitycy Bloomberg New Energy Finance. Prognozują, że w 2040 r. sprzedanych zostanie 41 mln EV, co będzie stanowić 35 proc. globalnej sprzedaży samochodów.

Dwucyfrowy wzrost rynku baterii

Masowa produkcja elektrycznych aut nie jest możliwa bez wzrostu produkcji baterii, dalszej obniżki ich cen (między 2010 r. a 2015 r. cena baterii mierzona kosztem zmagazynowania w niej 1kWh energii spadła o ponad 60 proc.) oraz poprawy zasięgu samochodów na jednym ładowaniu. Według szacunków Bloomberg New Energy Finance do 2022 r. ceny baterii, z których pochodzi energia napędzająca silniki EV, spadną na tyle, że koszt zakupu i używania samochodu elektrycznego będzie porównywalny z kosztem dla auta z silnikiem spalinowym. Oczekiwana jest też poprawa wydajności baterii i zwiększenie czasu jej życia. Pracuje nad tym m.in. Toyota w konsorcjum z finansowanym przez państwo laboratorium naukowo-badawczym i czterema uniwersytetami.

Prace badawczo-rozwojowe związane m.in. z poprawą parametrów technicznych magazynowania energii i opracowaniem innowacyjnych metod ładowania baterii mają być jednymi z zagadnień, którymi miałby zająć się klaster „Polski Autobus Elektryczny – łańcuch dostaw dla elektromobilności”, który planuje utworzyć grupa polskich firm (w tym SKB Drive Tech Solaris Bus & Coach) i uczelni technicznych (Akademia Górniczo-Hutnicza w Krakowie, Politechnika Poznańska i Politechnika Warszawska).

Do magazynowania energii niezbędnej do napędzania samochodów używa się baterii litowo-jonowych. Są one stosowane także do zasilania smartfonów i laptopów, a także np. w samolotach pasażerskich. By powstała taka bateria, potrzebny jest m.in. lit. Ten najlżejszy z metali z racji wykorzystywania go w bateriach zwany jest białym paliwem.

Według Goldman Sachs do wyprodukowania baterii używanej w samochodzie Tesla Model S potrzeba tyle litu, ile zużywa się do produkcji baterii do ponad 10 tys. smartfonów.

W ostatnich latach rynek baterii litowo-jonowych rósł po kilkanaście procent rocznie, głównie za sprawą baterii montowanych w elektronice użytkowej. Firma badawcza Transparency Market Research prognozuje, że między 2015 r. a 2024 r. jego wartość zwiększy się z 29,7 mld dolarów do 77,4 mld dolarów. Citi Research ma nieco inne szacunki i twierdzi, że między 2015 r. a 2020 r. wartość rynku baterii litowo-jonowych wzrośnie z 24 mld dolarów do 40 mld dolarów.

Na oczekiwaną skalę wzrostu wartości rynku wpływ mają dwa czynniki. Pierwszy to spodziewana zwiększona produkcja baterii wykorzystywanych w samochodach elektrycznych, urządzeniach elektroniki użytkowej oraz w systemach magazynujących energię wytworzoną przez ogniwa fotowoltaniczne. Drugim jest spodziewany wzrost wydajności baterii, którego przejawem będzie mniejsze zużycie litu, by uzyskać tę samą co dziś pojemność baterii, a tym samym spadek ich jednostkowych cen.

Strach o dostawy

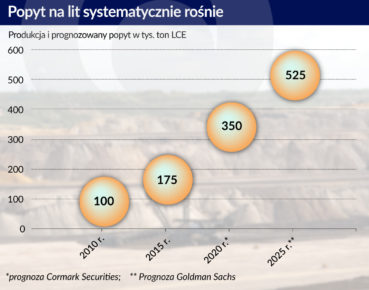

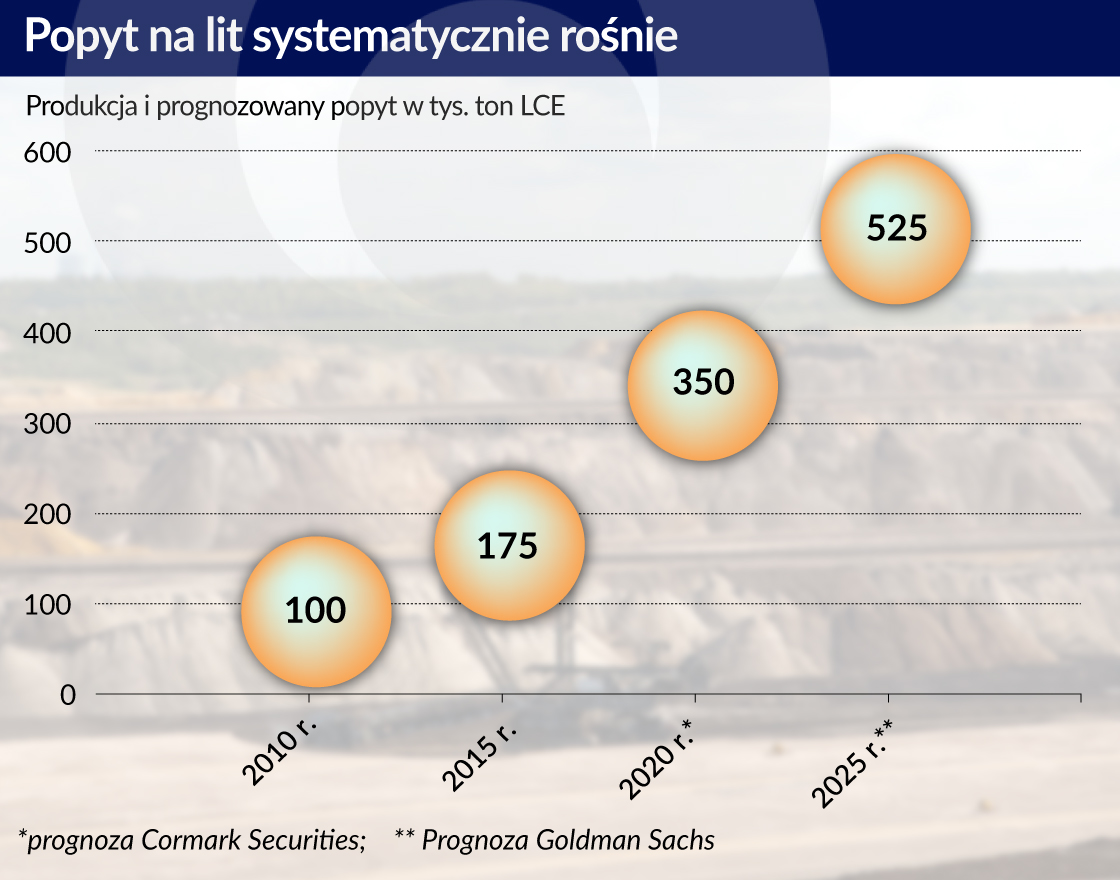

Szacuje się, że tegoroczna produkcja litu wyniesie– w przeliczeniu na ekwiwalent węglanu litu (LCE) – ok. 185 tys. ton i będzie o ok. 10 tys. ton większa niż w 2015 rok. Prognozy dotyczące zapotrzebowania w kolejnych latach są mocno rozstrzelone. Jedni – jak Luke Kissam, prezes amerykańskiej firmy wydobywczej Albemarle – twierdzą, że do 2021 r. popyt wzrośnie o kolejne 20 tys. ton LCE i działające kopalnie powinny zaspokoić bieżące potrzeby. Analitycy Sanford C. Bernstein Ltd. przewidują, że do 2025 r. moce produkcyjne istniejących, budowanych i planowanych kopalń wzrosną o 70 proc. i przynajmniej do tego czasu nie powinno być problemów z zaspokojeniem podaży.

Inni – jak np. analitycy banku inwestycyjnego Investec – są przekonani, że popyt może być większy od podaży. Cormark Securities twierdzi, że do 2020 r. konsumpcja litu podwoi się w stosunku do 2015 r. Z kolei firma konsultingowa Stormcrow Capital ocenia, że popyt przekroczy podaż w 2023 r. Goldman Sachs szacuje, że do 2025 r. popyt na lit wzrośnie trzykrotnie.

Kto ma rację, trudno rozstrzygnąć. Wiele będzie zależało od inżynierów zajmujących się badaniami i rozwojem baterii oraz od rzeczywistego popytu na baterie do samochodów i systemów magazynowania energii. Dziś – według analityków Goldman Sachs – do wyprodukowania baterii do samochodu takiego jak Tesla Model S zużywa się 63 kg LCE, czyli tyle co do ponad 10 tys. baterii do smartfonów. Jeśli budowana przez Teslę fabryka baterii – tzw. Megafactory – osiągnie planowaną moc produkcyjną 500 tys. baterii rocznie, to będzie potrzebowała tyle litu, ile w dzisiejszych warunkach zużywane jest w bateriach smartfonów wyprodukowanych w ciągu czterech lat.

Lit przez lata pozostawał z boku głównego nurtu zainteresowania surowcami. Choćby dlatego, że roczna jego wartość wynosiła ok. 1 mld dolarów. Poza tym nie było kłopotów z podażą. W efekcie nie handluje się nim na giełdach surowcowych.

Oligopol producentów

Produkcja litu jest bardzo skoncentrowana. Za 85-90 proc. wydobycia odpowiadają cztery firmy. Amerykańskie Albemarle i FMC, chilijska Sociedad Química y Minera de Chile (znana jako SQM) oraz australijska Talison. Tę ostatnią firmę kontrolują Albemarle i chińska Tianqi Lithium, które mają odpowiednio 49 proc. i 51 proc. jej akcji. Poza tym w USA i Kanadzie kilkadziesiąt mniejszych firm, w których przygotowuje się lub prowadzi wydobycie.

Niektóre z nich w ostatnich latach zbankrutowały, bo nie doszacowały kosztów produkcji. Inne – jak prowadząca wydobycie w Chile firma Rockwood – zostały przejęte. Rockwood za 6 mld dolarów w styczniu 2015 r. kupił Albemarle. Akcje SQM skupuje kanadyjski koncern Potash Corporation of Saskatchewan. W końcu listopada ogłosił wezwanie na pakiet 1,7 proc. akcji. Jeśli go kupi, to przed końcem 2016 r. będzie kontrolował 29 proc. akcji chilijskiej spółki. Gdy osiągnie 32 proc. akcji, będzie musiał ogłosić wezwanie na wszystkie pozostałe. Apetyt na akcje SQM ma też chiński Tianqi Lithium.

Występowanie litu jest też ograniczone. Największe rozpoznane złoża są na pograniczu Argentyny, Boliwii i Chile, a także w Australii, Chinach (Tybet) i USA (w Północnej Karolinie i Newadzie). Złoża są też m.in. w Meksyku i Kanadzie.

Wydobycie prowadzone jest głównie w Australii, Chile, Chinach i Argentynie oraz w USA. Według United States Geological Survey światowe zasoby litu, które dziś opłaca się wydobywać, wynoszą 75 mln ton LCE. Całe światowe zasoby szacowane są na 217 mln ton LCE, z czego ponad połowa przypada na Amerykę Południową, a ok. 36 mln ton na USA.

W ocenie Stormcrow Capital zwiększeniu wydobycia w Chile nie sprzyja postawa rządu, który ogranicza produkcję litu. Z kolei w Boliwii, która ma największe rozpoznane złoża litu na świecie, głównymi przeszkodami utrudniającymi inwestycje w złoża są klimat gospodarczy, pogoda (a dokładnie deszcze) oraz występowanie litu wraz z innymi surowcami. W Argentynie przez lata problemem była sytuacja polityczna i gospodarcza, ale po zmianie na stanowisku prezydenta jest szansa na wzrost inwestycji.

Baterie litowo-jonowe produkowane są dziś głównie w Chinach, Korei Południowej i Japonii. Najwięksi producenci to japoński Panasonic i Automotive Energy Supply Corporation (AESC), koreański LG Chem i Samsung SDI. Spośród chińskich producentów liczą się m.in. BYD (jej akcjonariuszem jest Warren Buffett) i Epower.

Potencjalne problemy z dostawami litu sprawiają, że Tesla, która w przyszłym roku planuje rozruch Megafactory (dziś baterie do jej aut produkuje Panasonic), intensywnie nawiązuje kontakty z producentami. Z tymi o silnej pozycji, jak Albemarle, i z nowymi graczami, jak Pure Energy Minerals, który rozpoczyna wydobycie w Newadzie. Gotowa jest też inwestować w budowę kopalń w Meksyku i zwiększanie mocy wydobywczych w Chile.

Ceny litu na (lokalnych) szczytach

Rosnący popyt i niepewność, czy w przyszłości zostanie zaspokojony, mają bezpośredni wpływ na ceny litu. W lecie tego roku w Chinach w transakcjach cena tony litu, który natychmiast bez dodatkowego przerobu można użyć do produkcji baterii skoczyła do 20 tys. dolarów i była niemal trzy razy wyższa niż średnia cena w 2015 r. W górę poszły też ceny węglanu i wodorotlenku litu, ale tu wzrosty nie były aż tak drastyczne jak w przypadku czystego metalu kupowanego przez fabryki potrzebujące go do produkcji baterii. Nie przekraczały kilkudziesięciu procent i były ok. 50 proc. wyższe niż w 2014 r.

Z cenami litu jest jeszcze jeden problem – rynek. Handluje się nim na lokalnych rynkach, co sprawia, ze ceny mogą się mocno różnić, nie istnieje rynek terminowy, a rynek natychmiastowy jest bardzo płytki. Poza tym lit sprzedawany jest w różnych postaciach i o różnej czystości. Na dodatek większość transakcji zawieranych jest bezpośrednio między producentem baterii a firmą wydobywczą, co dodatkowo zmniejsza przejrzystość tego rynku.

Nie ma zgody dotyczącej trwałości wzrostów cen litu. Analitycy Sanford C. Bernstein Ltd. mówią wprost, że jest to typowa bańka spekulacyjna, jaka często występuje na rynku surowców. Eksperci z Macquarie Bank oczekują, że lit będzie drożał do połowy 2017 r., a potem jego cena zacznie się stabilizować na niższym poziomie. Macquarie Bank jest bowiem przekonany, że główni producenci zwiększą wydobycie litu, by utrzymać udział w rynku wypchnąć z niego nowych graczy, którzy zaczynają uruchamiać produkcję.

Na ceny litu wpływ mogłoby mieć zastąpienie baterii, w których jest wykorzystywany ten metal, przez inne rozwiązania, np. przez ogniwa paliwowe. W ocenie ekspertów nie nastąpi to jednak wcześniej niż za 10-15 lat. Do tego czasu popyt na lit będzie rósł.