Pomysł wprowadzenia emerytury obywatelskiej łączy liberałów z Centrum im. Adama Smitha, prawicową Fundację Republikańską (dziś jej dawny lider Przemysław Wipler jest w Nowej Prawicy), lewicowy Twój Ruch i niektórych działaczy PSL. Skoro pomysł ma tak wielu zwolenników, to jakie są szanse na jego wprowadzenie? Niewielkie.

(infografika Dariusz Gąszczyk/CC BY-NC by Chris)

Wprowadzenie emerytury obywatelskiej byłoby niezwykle kosztowne dla budżetu, a przed rokiem rząd przy aplauzie większości opozycji (a także Centrum im. Adama Smitha) de facto zrezygnował ze znacznie mniej kosztownego rozwiązania, jakim były Otwarte Fundusze Emerytalne.

Czym ma być emerytura obywatelska

Emerytura obywatelska miałaby być równa dla wszystkich, niezależnie od płaconych podatków. Przysługiwałaby niezależnie od lat pracy po osiągnięciu wieku emerytalnego. Nie byłaby to emerytura wysoka, ale na poziomie, umożliwiającym minimalną egzystencję.

Różne ugrupowania polityczne i stowarzyszenia mówią o emeryturze obywatelskiej, ale to nie znaczy, że myślą o tym samym. Waldemar Pawlak mówił kiedyś o systemie, w którym składki emerytalne są równe i wynoszą – 120 zł i równe są świadczenia emerytalne – 1200 zł. Taka konstrukcja finansowa oczywiście wymagałaby dofinansowania z budżetu. Składki w wysokości 120 zł miesięcznie, jeśli odprowadzane byłyby przez 40 lat, a realna stopa zwrotu oszczędności wynosiła 3 proc. dałyby oszczędności w wysokości 108 tys. zł, co pozwoliłoby na emeryturę w wysokości (według dzisiejszej wartości siły nabywczej) 450-500 zł.

Twój Ruch utrzymuje, że emerytura obywatelska może być na poziomie 1600 zł (w roku 2013 przeciętna emerytura z ZUS wynosiła 1970,39 zł brutto), Centrum im. Adama Smitha twierdzi, że będzie to 900 zł netto (czyli ok. 1150 zł brutto). Emerytury obywatelskie według CAS nie byłyby opodatkowane, lecz sfinansowane z budżetu – czyli z innych podatków niż obecne składki, obciążające wynagrodzenia.

Według Jolanty Fedak, byłej minister pracy i opieki społecznej emerytury obywatelskie miałyby przysługiwać wszystkim, obywatelom polskim (nie wiadomo, co z rezydentami bez obywatelstwa) po ukończeniu odpowiedniego wieku. Dostawałyby je zatem także osoby nie pracujące wcześniej lub mająca krótki staż.

Kanada nie dla wszystkich

Przykładem, na który powołuje się Centrum im. Adama Smitha ma być kanadyjski system emerytalny. System ten wcale nie jest jednak taki prosty.

System kanadyjski jest trójfilarowy. Pierwszy filar to powszechne emerytury, finansowane przez budżet państwa – czyli to, co proponuje CAS. W Kanadzie jest też drugi filar, oparty na obowiązkowych oszczędnościach i składkach, czyli w dużym przybliżeniu odpowiednik naszych OFE.

Jest wreszcie trzeci filar – oszczędności dobrowolne.

Pierwszy filar, zwany Zabezpieczeniem dla Ludzi Starszych (OAS), oferuje równe świadczenia dla osób, które skończyły 65 lat, są obywatelami lub stałymi rezydentami Kanady, urodziły się 1 lipca 1952 roku lub później, mieszkają w Kanadzie co najmniej przez 40 lat od momentu ukończenia 18 roku życia. Ci, którzy nie spełniają wszystkich warunków (na przykład mieszkają w Kanadzie krócej niż 40 lat) mogą otrzymać emeryturę częściową. W lipcu 2013 roku podstawowa emerytura z OAS wynosiła 549,89 dolarów kanadyjskich.

Osoby, mające inne źródła dochodów – więcej niż 67668 dolarów kanadyjskich rocznie – mają emeryturę potrącaną, a jeśli ich dochody przekraczają 110878 dolarów kanadyjskich rocznie, w ogóle jej nie otrzymują. Pierwsze pełne emerytury z OAS zostaną wypłacone w Kanadzie w 2017 roku, gdy osoby urodzone w roku 1952 ukończą 65 lat.

Drugi filar, czyli Canada Pension Plan (CPP) został wprowadzony w roku 1966. Finansowany jest ze składek w wysokości 4,95 proc. wynagrodzenia brutto. Drugie tyle płacą za pracowników pracodawcy, a samozatrudnieni płacą stawkę podwójną, czyli 9,9 proc. od dochodów do opodatkowania.

CPP jest czymś pośrednim między ZUS-em, a funduszami emerytalnymi. Jest instytucją publiczną, posiada aktywa, które pracują (tak jak fundusze), ale nie są one wystarczające, by zaspokoić wszystkie zobowiązania emerytalne.

Świadczenia z CPP nie są jednakowe dla wszystkich. Maksymalne (w roku 2014 wynoszą 1038,33 dolarów kanadyjskich miesięcznie) przysługują tym, którzy przekroczyli 65 lat i odkładali składki przez co najmniej 40 lat i to w odpowiedniej wysokości. Jeśli na przykład ktoś w tym roku zarobi mniej niż 52500 dolarów kanadyjskich, nie będzie miał w przyszłości pełnego świadczenia, podobnie jak osoby mające krótszy staż „oskładkowany” niż 40 lat. Świadczenia z CPP s opodatkowane i indeksowane o stopę inflacji.

W roku 2014 maksymalne świadczenie z CPP wynosi 1038,33 dolarów kanadyjskich, a przecięte ok. 560 dolarów.

Kanada jest jednym z najbogatszych krajów na świecie, ale i jej nie stać na to, by „emerytura obywatelska” była powszechnym zasiłkiem, pozwalającym na przyzwoite życie. Wprowadzenie ograniczeń jest niezbędne by uniknąć zjawiska, popularnie zwanego „jazdą na gapę”, czyli korzystania ze świadczeń finansowanych przez podatników, bez wnoszenia odpowiednich podatków w okresie czynnym zawodowo.

Prawa nabyte

Wprowadzenie nowego systemu emerytalnego jest kosztowne z uwagi na prawa nabyte do emerytur wyliczanych zgodnie z dawnymi przepisami. W Polsce pojęcie „praw słusznie nabytych” jest przez Trybunał Konstytucyjny traktowane bardzo rygorystycznie. Gdyby nawet wykładnia TK została jednak zmieniona, trudno wyobrazić sobie sytuację zrównania wszystkich emerytur (na niskim poziomie) dla osób, które już otrzymują świadczenia lub otrzymają je za kilka lat.

Oznaczałoby to drastyczne złamanie zobowiązań państwa, co całkowicie podważałoby (i tak kruche) do niego zaufanie. Po raz kolejny Polacy dostaliby lekcję, że należy „kombinować” (np. pracować na czarno, nie płacąc podatków i składek), a nie ufać w obowiązujące prawo.

Emerytury obywatelskie objęłyby zatem tylko osoby, które dopiero wchodzą do systemu emerytalnego, czyli podejmują pierwszą pracę. Chodzi o dzisiejszych 20-30-latków, którzy otrzymają pierwsze świadczenia w połowie wieku.

Dziś nie jesteśmy w stanie powiedzieć, czy emerytura obywatelska będzie na poziomie 100 zł czy 10.000 zł, bo nie wiemy ile warta będzie złotówka w roku 2050, czy jeszcze będzie funkcjonować, jakie wówczas będą średnie wynagrodzenia, o ile wzrosną (lub spadną) nominalnie i realnie w stosunku do dzisiejszych.

Najistotniejszym problemem, o jakim pomysłodawcy „emerytur obywatelskich” niezbyt chętnie mówią jest sposób sfinansowania dzisiejszych zobowiązań emerytalnych oraz to, jak uporządkować coraz większy bałagan w systemie emerytalnym.

Żonglowanie portfelami

W roku 1991 została przeprowadzona dość gruntowna naprawa systemu emerytalnego, która usunęła część paradoksów, powstałych w okresie wysokiej inflacji, gdy nowe emerytury rażąco zaczęły odbiegać od starych. Niestety nie zostały wyeliminowane rozmaite przywileje do wcześniejszego przechodzenia na emeryturę, ani specjalne systemy dla emerytów mundurowych, sędziowskich i prokuratorskich.

W 1999 roku została wprowadzona kolejna reforma, którą rząd częściowo rozmontował, prowadząc do jeszcze większego bałaganu poprzez utworzenie w ZUS dodatkowego subkonta dla przyszłych emerytów.

Wprowadzenie emerytury obywatelskiej oznaczałoby, że dokonujemy kolejnej reformy, zanim poprzednia w pełni zaczęła działać. Centrum Adama Smitha wzywa do likwidacji ZUS, jako poborcy parapodatku, jakim są składki emerytalne i rentowe. Jeśli jednak mają być dotrzymane zobowiązania państwa wobec tych, którzy weszli w system emerytalny wcześniej, działy płac w zakładach pracy i tak będą musiały przesyłać do ZUS (lub innej instytucji, która go zastąpi) sprawozdania, dotyczące wynagrodzeń swoich pracowników oraz należnych, choć nieodprowadzonych składek. Przyszłe emerytury zgodnie z systemem obowiązującym od 1999 roku, zależą od wielkości zgromadzonych składek i ich indeksacji. Oszczędności w ZUS są wirtualne, więc nic nie szkodzi by i składki były takie. Ale ktoś musi je wyliczyć i zaksięgować w ZUS.

Dochodzi problem wiarygodności zobowiązań i politycznych nacisków na podniesienie emerytur ponad możliwość ich finansowania przez państwo. Skoro cały system będzie oparty na księgowej fikcji, bardzo trudno będzie tłumaczyć emerytom, że ich niskie świadczenia wynikają z „uzbieranych” składek.

Podstawowym celem reformy emerytalnej z 1999 roku było obniżenie przyszłych emerytur i stworzenie silnego bodźca dla dobrowolnego pozostawania na rynku pracy. Kolejna reforma, niezależnie od jej intencji, może zwiększyć polityczną presję na bieżący wzrost świadczeń, kosztem destabilizacji systemu emerytalnego w przyszłości.

Jak sfinansować dziurę w ZUS

Centrum Adama Smitha (a także Nowa Prawica) proponują jak najszybszą likwidację składek na ZUS, które obciążają koszty pracy. Rozwiązanie alternatywne – utrzymanie składek dla dotychczasowych uczestników systemu, a rezygnacja z nich dla osób, które dopiero wchodzą na rynek pracy, niezależnie od wątpliwości konstytucyjnych, prowadziłoby do stworzenia dualnego rynku pracy. Pracodawcy preferowaliby nowych, „nieoskładkowanych” pracowników.

Załóżmy więc, że parapodatek, jakim są składki na ZUS zostaje zlikwidowany. Konieczne byłoby znalezienie nowego źródła dochodów państwa. Musi być to źródło stabilne, by uniknąć napięć w finansach publicznych i narastania długu, które skłoniły rząd do częściowego rozmontowania systemu OFE.

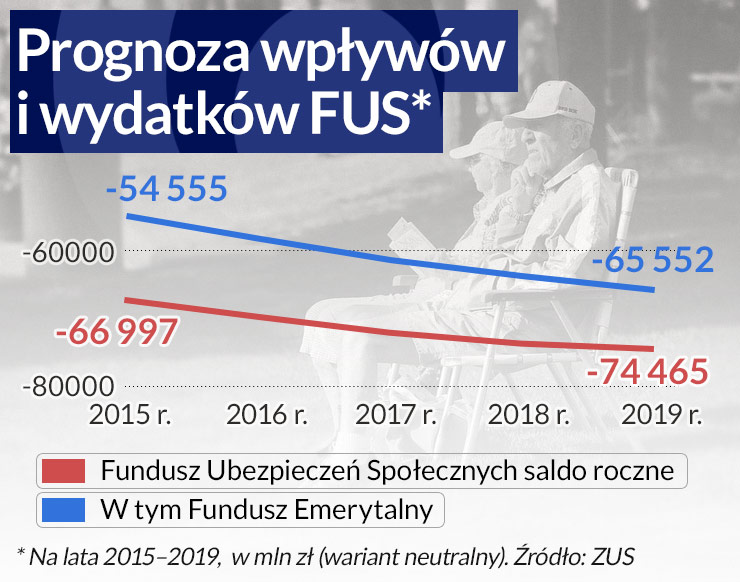

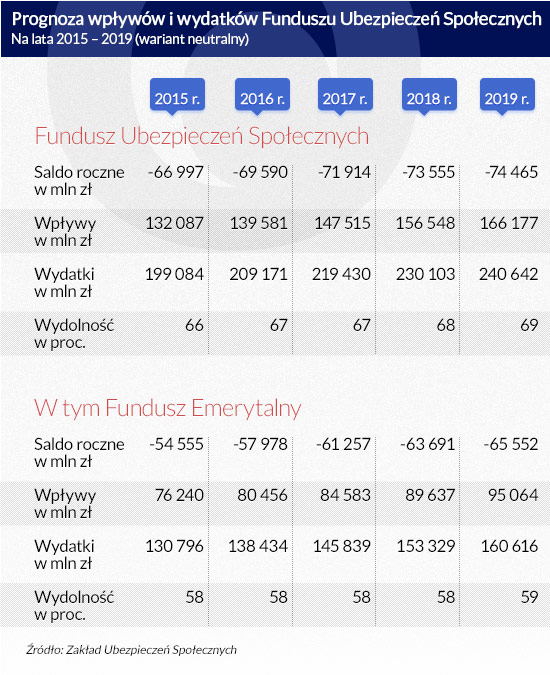

Według prognoz ZUS w przyszłym roku wpływy Funduszu Ubezpieczeń Społecznych ze składek wyniosą od 125,5 mld zł do 135,4 mld zł. W wariancie neutralnym będzie to 132,1 mld zł. Wpływy te pokrywają w niespełna 70 proc. wydatki FUS i sytuacja taka utrzyma się co najmniej do połowy obecnego wieku. Fundusz Ubezpieczeń Społecznych dzieli się na Fundusz Emerytalny, Fundusz Rentowy, Fundusz Wypadkowy i Fundusz Chorobowy. Być może zwolennicy likwidacji składek na ZUS i wprowadzenie emerytur obywatelskich mają pomysły, jak finansować poza emeryturami: renty, zasiłki chorobowe i wypadkowe. Na razie jednak zobowiązania tych funduszy pozostają, a zatem należałoby znaleźć dodatkowe dochody państwa w wysokości ok. 130 mld zł w roku przyszłym i 170 mld zł pod koniec obecnej dekady. To mniej więcej połowa dochodów budżetu.

(infografika Dariusz Gąszczyk)

Pierwszym, oczywistym źródłem pokrycia luki będą dodatkowe dochody z PIT oraz CIT. Wynagrodzenie brutto wzrośnie – o wysokość płaconych dziś składek na ZUS. Wzrosną też zyski firm o wysokość składek, opłacanych przez pracodawców. Jeśli utrzymane zostałyby dotychczasowe progi podatkowe, dochody części pracowników, opodatkowane dziś stawką 18 proc., zostałyby opodatkowane stawką 32 proc. Ostrożnie można przyjąć, że 20 proc. ubytku, wynikającego z likwidacji składek ZUS, wróci do budżetu w postaci zwiększonych wpływów z podatków dochodowych, czyli w warunkach roku 2015 ok. 25 mld zł.

Dalsze podniesienie stawek podatkowych PIT i CIT nie przyniosłoby większych dochodów. W dodatku pomysłodawcy „emerytur obywatelskich”, zwłaszcza Centrum im. Adama Smitha uważają, że główną zaletą nowego systemu będzie zmniejszenie klina podatkowego, wypychającego pracowników z legalnego rynku pracy.

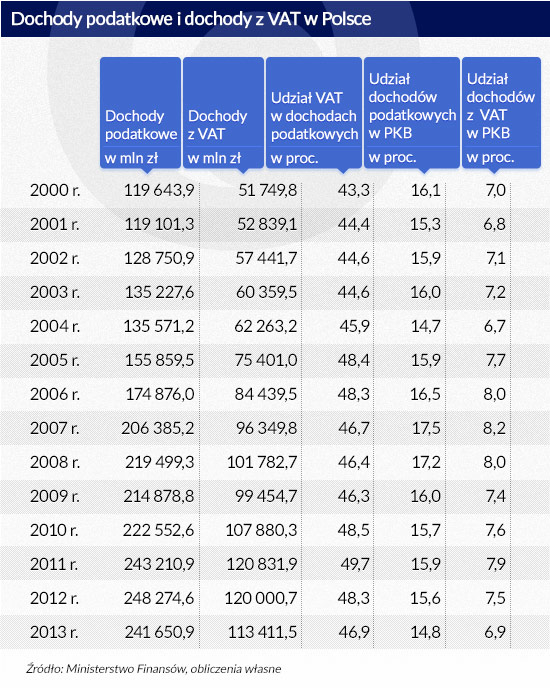

Konieczne byłoby znaczne podniesienie wpływów z podatków pośrednich, a zwłaszcza z VAT. Stawki akcyzy prawdopodobnie są już „po drugiej stronie krzywej Laffera” – dalsze ich podnoszenie raczej obniży niż zwiększy dochody państwa.

(infografika Dariusz Gąszczyk)

W ostatnich kilkunastu latach dochody z VAT (w stosunku do PKB) wahały się od 6,8 do 8,2 proc. PKB. Wyraźnie niższe są one w okresach dekoniunktury. Według Eurostatu, dochody z VAT w krajach członkowskich wahają się od 5,8 proc. w Hiszpanii (średnia za lata 2000-2011) do 10 proc. w Danii. Polska nie odbiega więc od europejskich standardów. Gdyby udało się osiągnąć ściągalność VAT na poziomie zbliżonym do Danii, dałoby to wzrost dochodów państwa o ok. 2,5 proc. PKB, a w warunkach roku 2015 ok. 40 mld zł. Wymagałoby to ujednolicenia stawek VAT i wycofania większości ulg.

Dodatkowym źródłem dochodów państwa mogłoby być opodatkowanie nieruchomości według ich rzeczywistej wartości. W Unii Europejskiej opodatkowanie nieruchomości daje średnio 4,6 proc. wpływów podatkowych lub 1,8 proc. PKB. Rekordzistką jest Wielka Brytania, gdzie wpływy z podatku od nieruchomości dały w 2011 roku 4,2 proc. PKB, we Francji 3,2 proc., we Włoszech 2,1 proc. w Hiszpanii 2 proc., w Niemczech poniżej 1 proc.

W Polsce w ubiegłym roku wpływy z podatku od nieruchomości (dochody gmin) wyniosły 11,3 mld zł, czyli ok. 0,7 proc. PKB. Zwiększenie wpływów z podatku od nieruchomości do średniego poziomu Unii Europejskiej (czyli o 1 punkt procentowy) przyniosłoby dodatkowe dochody finansom państwa w wysokości niespełna 20 mld zł.

Łącznie nowe podatki (w miejsce składek ZUS) mogłyby przynieść ok. 80-85 mld zł (w warunkach roku 2015. Niedobór wyniósłby zatem ok. 50 mld zł i tylko częściowo można byłoby go zrównoważyć cięciami wydatków.

Likwidacja składek na ZUS jest więc mało realna. Statystyki pokazują zresztą, że podatki obciążające wynagrodzenia nie są w Polsce wyższe od średnich w Unii Europejskiej. Co oczywiście nie znaczy, by nie należało dążyć do ich obniżenia. Być może dobrym pomysłem byłoby stopniowe obniżanie składek i zastępowanie ich innymi formami podatków, a jednocześnie dokonanie przeglądu wydatków publicznych i znalezienie oszczędności.

Dla finansów publicznych przechodzenie na system „emerytur obywatelskich” niemal przez pół wieku byłoby jednak dużym wyzwaniem.

Napływ uchodźców z Ukrainy do Polski na skutek inwazji rosyjskiej nie zmieni trendu przechodzenia gospodarki analogowej na cyfrową – mówi dr hab. Jakub Górka z Wydziału Zarządzania UW, doradca prezesa ZUS ds. FinTech i e-płatności, ekspert PSMEG w Komisji Europejskiej.

Wojna w Ukrainie zmieniła nasze życie i przykryła niemal wszystko. To ważna cezura, która już na stałe wejdzie do naszej historii. Nie ma co do tego wątpliwości mimo tego, że przez dwa poprzednie lata żyliśmy zupełnie czym innym, a mianowicie pandemią COVID-19.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.