Od chciwości do życzliwości – ewolucja private equity

Kategoria: AnalizyKiedyś królowało hasło „chciwość jest dobra”; teraz w modzie jest jego pozorne przeciwieństwo: „życzliwość jest dobra”. Pozorne, bo w istocie wcale nie są to rzeczy sprzeczne.

Część biznesów rodzinnych nastawionych jest tylko na zapewnienie dochodów przeznaczonych na utrzymanie rodziny i nie planuje ekspansji. Te, które zamierzają się rozwijać, poszukują sposobów finansowania inwestycji i podniesienia jakości zarządzania. Należy do nich w szczególności finansowanie za pomocą private equity. Właściciele przedsiębiorstw rodzinnych wykazują jednak awersję do finansowania w oparciu o zewnętrzny kapitał własny w obawie o utratę kontroli nad firmą.

Przedmiotem opracowania jest finansowanie przedsiębiorstw rodzinnych za pomocą private equity. Analiza porównawcza odnosi się do gospodarek opartych na podobnej kulturze i regulacjach prawnych. Jako cel przyjęto identyfikację zagrożeń związanych z finansowaniem tego typu dla niezależności i przetrwania przedsiębiorstwa rodzinnego.

W odniesieniu do Polski wykorzystano wyniki własnych badań ilościowych przeprowadzonych w 2014 r. na losowo dobranej próbie 369 średnich i dużych przedsiębiorstw rodzinnych z obszaru całego kraju.

Opracowanie powstało w ramach projektu Narodowego Centrum Nauki (NCN 2012/07/B/HS4/00455) „Ład korporacyjny, struktura własnościowa i wyniki finansowe przedsiębiorstw rodzinnych w Polsce i Austrii – analiza porównawcza”.

Małe i średnie przedsiębiorstwa rodzinne stoją wobec dylematu: rozwijać się czy zadowolić dotychczasowym stanem posiadania (S. Scherer i in., Familienunternehmen.Deutscher Fachverlag GmbH, Frankfurt 2012, s. 72). Produkcja nowych wyrobów, dokonywanie inwestycji, wchodzenie na nowe rynki itp. pozwala na wzrost dochodów i wartości przedsiębiorstwa, ale jednocześnie prowadzi do zwiększenia ryzyka ekonomicznego. Natomiast utrzymywanie dotychczasowego rodzaju i zakresu działalności pozwala na ochronę przed zagrożeniami wynikającymi ze zmiany sytuacji rynkowej.

Badania firm rodzinnych wskazują na powiązanie dynamiki ich rozwoju z cyklem życia przedsiębiorstwa. Szybki wzrost w pierwszych kilkunastu latach istnienia przedsiębiorstwa wraz ze starzeniem się pierwszej generacji właścicieli słabnie i dopiero przekazanie biznesu kolejnemu pokoleniu może prowadzić do jego przyspieszenia (C. Rosenbauer, Strategische Erfolgsfaktoren des Familienunternehmens im Rahmen des Lebenszyklus. Diss., St. Gallen 1994, s. 74).

Występowanie tego zjawiska potwierdzają badania przeprowadzone w 2013 r. w Austrii. Plany rozwoju miały najczęściej przedsiębiorstwa znajdujące się w posiadaniu pierwszej generacji (39 proc.), młodsze niż 10 lat (49 proc.) bądź istniejące 10-19 lat (39 proc.), przedsiębiorstwa o większych obrotach i zatrudnieniu. Połowa firm wskazywała, że nie ma planów rozwoju na najbliższe trzy lata (Familienunternehmen in Ősterreich. Status quo 2013, KMU Forschung Austria, Wien, August 2013, s. 62).

Badania własne na próbie polskich przedsiębiorstw rodzinnych wykazały, że większość z nich znajduje się jeszcze w posiadaniu pierwszej generacji (68,1 proc.). Tylko 8,4 proc. było młodszych niż 10 lat, a większość miała już ustabilizowaną pozycję rynkową związaną z dłuższym okresem istnienia: 11-20 lat (39,0 proc.) i powyżej 20 lat (52,6 proc.).

Ich właściciele prezentowali zachowawcze nastawienie. Podstawowe znaczenie przypisywali utrzymaniu firmy w posiadaniu rodziny (86,5 proc.) i brakowi udziału podmiotów trzecich w kapitale własnym (71,9 proc.). Cele ekonomiczne związane ze wzrostem wartości przedsiębiorstwa i jego rozmiarów (zatrudnienia) miały mniejsze znaczenie.

Dobór sposobów finansowanie przedsiębiorstw wyjaśnia teoria hierarchii źródeł finansowania. Zakłada ona, że przedsiębiorstwa w pierwszej kolejności korzystają z finansowania wewnętrznego, a dopiero gdy jest ono niewystarczające, sięgają do finansowania zewnętrznego. Preferują przy tym finansowanie kapitałem obcym, a w dalszej kolejności odwołują się do kapitału własnego (Ch. Prym, Familienunternehmen und Beteiligungskapital, Josef Eul Verlag, Köln 2011, s. 78).

Badania wskazują, że w przedsiębiorstwach rodzinnych występuje znaczne zróżnicowanie udziału kapitału własnego w kapitale całkowitym, ale wiele z nich ma wysokie wskaźniki kapitału, co jest interpretowane jako dążenie do zachowania niezależności finansowej.

W Niemczech wskaźnik kapitału własnego kształtuje się w przedsiębiorstwach rodzinnych na poziomie 45 proc. (o 5 p.p. wyższym niż w firmach nierodzinnych), a 3/4 przedsiębiorstw uznaje utrzymanie niezależności finansowej za bardzo ważny cel działalności (W. Becker i in., Finanzierung im Mittelstand. Springer Gabler, Wiesbaden 2015, s. 58, 79).

Także w Austrii wskaźnik kapitału własnego jest wyższy w przedsiębiorstwach rodzinnych niż nierodzinnych, przy czym dla 30 proc. firm rodzinnych przekracza 41 proc., a w odniesieniu do 60 proc. zawiera się w granicach 11-40 proc. (B. Feldbauer-Durstmüller i in., Familienunternehmen. Linde Verlag, Wien 2008, s. 63).

Badania własne wskazały, że 19,8 proc. polskich firm rodzinnych miało w 2013 r. wskaźnik kapitału w granicach 0-40 proc., 41,2 proc. w granicach 41-90 proc., a aż 39,0 proc. w granicach 91-100 proc.

Przeprowadzone w 2012 r. w Niemczech badania przedsiębiorstw sektora MSP (Die volkswirtschaftliche Bedeutung der Familienunternehmen. Stiftung Familienunternehmen, München 2014, s. 20), wśród których 95 proc. stanowią firmy rodzinne (w tym 85 proc. prowadzonych przez właścicieli), jako preferowane źródła finansowania wskazują (Finanzierung im Mittelstand. Deloitte, Dezember 2012, s. 24):

Zbliżona struktura wykorzystania instrumentów finansowania przedsiebiorstw rodzinnych występuje w Austrii (Familienunternehmen in Ősterreich. Status quo 2013, KMU Forschung Austria, Wien, August, s. 66). W tym kraju najczęściej wykorzystywanym instrumentami były:

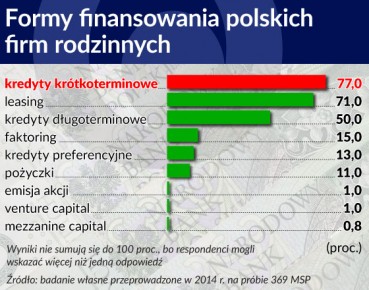

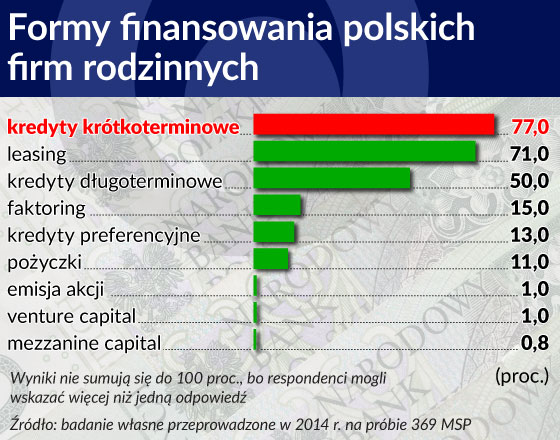

Badania własne odnoszące się do polskich firm rodzinnych wskazują, że najczęściej korzystały one z:

Taka struktura finansowania oznacza, że w przedsiębiorstwach rodzinnych podstawowe znaczenie w ramach finansowania zewnętrznego ma kredyt bankowy. Wyniki badań wskazują, że zdecydowana większość przedsiębiorstw zarówno w Austrii i Niemczech, jak i Polsce nie odczuwa problemów z dostępem do kredytów bankowych (Finanzierung im Mittelstand. Deloitte&Touche Deutschand, 2012, s. 15; Dostępność finansowania przedsiębiorstw niefinansowych w Polsce, NBP, Warszawa 2016).

W literaturze przedmiotu spotykamy się z niejednoznacznym stosowaniem pojęć venture capital i private equity. Na potrzeby niniejszego opracowania przyjęto rozumienie tych terminów w ujęciu zaproponowanym przez European Venture Capital Association (EVCA 2014 European Private Equity Activity, Bruksela 2015, s. 8).

Zgodnie z nim private equity polega na dostarczaniu kapitału udziałowego do przedsiębiorstw nie notowanych na rynku publicznym. Kapitał ten może być wykorzystywany do finansowania rozwoju nowych produktów i technologii, wzrostu rozmiarów działalności operacyjnej, przejmowania spółek, wzmocnienia bilansu przedsiębiorstwa.

Venture capital jest odmianą private equity i służy do finansowania inwestycji we wczesnych stadiach rozwoju przedsiębiorstw lub ich ekspansji.

Private equity jest też angażowany do przeprowadzania sukcesji w firmach rodzinnych i wykupu spółek przez menedżerów (buyout). Do private equity zalicza się także finansowanie wzrostu i restrukturyzacji przedsiębiorstw w oparciu o instrumenty hybrydowe łączące elementy kapitału obcego i własnego (mezzanine capital).

W literaturze przedmiotu wskazuje się na występowanie rozbieżności perspektywy realizacji celów, do jakich zmierzają inwestorzy private equity i przedsiębiorstwa rodzinne. Inwestorzy dążą do wzrostu wartości przedsiębiorstwa w okresie inwestycji, aby zrealizować przy wyjściu z niej oczekiwaną stopę zwrotu, natomiast jego właściciele są zainteresowani długoterminowym wzrostem jego wartości także w przyszłości. Długoterminowa orientacja przedsiębiorstw rodzinnych wymaga tzw. cierpliwego kapitału, gdy tymczasem private equity jest kapitałem niecierpliwym (Ch. Prym, Familienunternehmen und Beteiligungskapital, Josef Eul Verlag, Köln 2011, s. 82-83).

Inwestorzy private equity z reguły zachowują niezależność przedsiębiorstwa, ale wymagają stworzenia struktur ładu korporacyjnego oraz przejrzystych systemów informacyjnych (Private equity. Ein Leitfaden für Familienunternehmen und Mittelstand. KPMG, Berlin 2012, s. 4). Utrzymanie niezależności jest motywowane tym, że inwestorzy nie zajmują się zarządzaniem operacyjnym spółką portfelową i w motywacji oraz jakości menedżerów widzą ważne źródło jej sukcesu rynkowego. Wchodzą natomiast do organów nadzorczych, co pozwala im na kontrolę realizacji umowy inwestycyjnej.

Badania dotyczące niemieckich firm rodzinnych korzystających z finansowania private equity wskazują, że w spółkach osobowych i z ograniczoną odpowiedzialnością stawiany był bezwzględny wymóg powołania rady (Beirat), do której wchodził przedstawiciel inwestora (A.-K. Achleitner i in., Private Equity in Familienunternehmen. Erfahrungen mit Minderheitsbeteiligungen. Stiftung Familienunternehmen, München 2008, s. 6).

Inwestycje venture capital mają z założenia ograniczony horyzont czasowy i po upływie 3-7 lat inwestor wycofuje się ze spółki przez sprzedaż udziałów. Wybór formy dezinwestycji jest w decydującej mierze zdeterminowany przez stopień atrakcyjności przedsiębiorstwa dla kolejnych inwestorów. Dobre perspektywy dalszego rozwoju przedsiębiorstwa skłaniają do upublicznienia spółki i sprzedaży akcji na rynku giełdowym bądź inwestorowi strategicznemu (bez konieczności upubliczniania).

Wprowadzenie akcji przedsiębiorstwa rodzinnego do obrotu giełdowego, przy odpowiednim ich rozwodnieniu, może pozwolić rodzinie na dalsze kontrolowanie spółki. Natomiast przejęcie przedsiębiorstwa przez inwestora strategicznego z reguły związane jest jego integracją z przedsiębiorstwem nabywcy, czemu towarzyszy wyjście z niego dotychczasowych współwłaścicieli.

Mniej atrakcyjne wyniki finansowe, ale przy zachowaniu ich stabilności, mogą być wystarczającą zachętą dla inwestorów finansowych, a w konsekwencji pozostawieniem dotychczasowej struktury wałasności.

Niepowodzenie inwestycji venture capital wyrażające się w niskiej rentowności przedsiębiorstwa uniemożliwia znalezienie inwestora zewnętrznego i może prowadzić do odsprzedaży udziałów dotychczasowym współwłaścicielom bądź menedżerom. Zwłaszcza w przypadku wnoszenia udziałów mniejszościowych inwestorzy zapewniają sobie w umowie inwestycyjnej możliwość przeprowadzenia takiej operacji po z góry określonej cenie.

Jedną z kluczowych kwestii związanych z finansowaniem przedsiębiorstw rodzinnych przez inwestorów private equity jest wielkość wnoszonych udziałów. Przedsiębiorstwo ma do wyboru jedną z dwóch opcji:

Przedsiębiorstwa rodzinne, dążąc do utrzymania kontroli nad firmą, preferują pozyskiwanie mniejszościowych inwestorów venture capital. Jednak nawet w przypadku nabywania udziałów mniejszościowych inwestorzy, ze względu na wysokie ryzyko inwestycji, dążą do uzyskania nie tylko szerokich uprawnień informacyjnych, ale także wpływu na podejmowanie kluczowych decyzji. Uprawnienia te nie obejmują jednak z zasady możliwości oddziaływania na bieżące zarządzanie przedsiębiorstwem.

Wnoszenie udziałów większościowych stwarza większe ryzyko dla inwestora i nakłada na niego odpowiedzialność za rozwój przedsiębiorstwa. Znajduje to swój wyraz w przejęciu kontroli nad spółką i zarządzania operacyjnego. Sprzedaż większościowych udziałów w przedsiębiorstwie rodzinnym może mieć miejsce, gdy dotychczasowi właściciele godzą się ze zmianą stosunków własnościowych, np. w wyniku występujących pomiędzy nimi konfliktów, braku możliwości bądź chęci dalszego sprawowania kontroli nad firmą (F.B. Simon (red.), Die Familie des Familienunternehmens. Ein System zwischen Gefűhl und Geschäft, Carl-Auer Verlag, Heidelberg 2011, s. 200 i nast.).

Nabywanie udziałów większościowych przez inwestorów venture capital związane jest z reguły z ustalaniem struktury finansowania obejmującej kapitał własny, mezzanine capital oraz pożyczki i kredyty bankowe. Natomiast objęcie udziałów mniejszościowych skutkuje dostarczaniem samego kapitału własnego, ewentualnie wspomaganego kapitałem dłużnym pochodzącym od inwestora (Private equity. Ein Leitfaden für Familienunternehmen und Mittelstand. KPMG, Berlin 2012, s. 18).

Alternatywnym instrumentem stosowanym do finansowania rozwoju i restrukturyzacji finansowej przedsiębiorstw jest mezzanine capital. Nie ma on jednolitej definicji i obejmuje instrumenty łączące w różnych proporcjach elementy kapitału własnego i obcego, co wpływa na elastyczność i możliwość dostowowania do indywidualnych potrzeb przedsiębiorstw (A. Röthel i in., Familienunternehmen im Wandel, Verlag C.H. Beck, München 2015, s. 2.).

Mezzanine capital dostępny jest w formie wielu produktów finansowych zarówno na publicznym, jak i niepublicznym rynku kapitałowym. Ich wspólną cechą jest to, że w przypadku niewypłacalności przedsiębiorstwa roszczenia wierzycieli zaspokajane są po zaspokojeniu roszczeń dłużników kapitału obcego, a przed roszczeniami dawców kapitału własnego. Dla przedsiębiorstw rodzinnych istotne jest to, że uzyskują one finansowanie bez utraty wpływu właścicieli na przedsiębiorstwo przez oddanie praw głosu kapitałodawcom (S. Kalss, S. Probst, Familienunternehmen. Gesellschafts- und zivilrechtliche Fragen. Manzsche Varlags-und Universitätsbuchhandlung, Wien 2013, s. 508).

Przedsiębiorstwa rodzinne charakteryzuje nastawienie na długookresowe istnienie. Przeprowadzenie sukcesji jest jednym z podstawowych wyzwań, przed jakimi stają.

W Niemczech w posiadaniu rodziny w drugiej generacji pozostaje 67 proc., w trzeciej generacji 32 proc., a w czwartej jedynie 16 proc. przedsiębiorstw (S. Leible, K. Windthorst (Hrsg.), Nachfolgeplanung in Familienunternehmen, JWV, Bayreuth 2014, s. 19).

Badania odnoszące się do Austrii wskazują, że sukcesję w następnych kilku latach zamierza przeprowadzić 9 proc. przedsiębiorstw rodzinnych (Familienunternehmen in Ősterreich. Status quo 2013, KMU Forschung Austria, Wien, August, s. 53), w Niemczech 16 proc. (Ch. Schalast, B. Barten, Private Equity und Familienunternehmen – eine Untersuchung unter besonderer Berücksichtigung deutscher Maschinen- und Anlagenbauunternehmen. Frankfurt School – Working Paper Series No. 107, 2008, s. 10), a w Polsce według powoływanych tu badań własnych 17 proc. firm.

Nawet w gospodarkach o długiej tradycji funkcjonowania przedsiębiorstw rodzinnych zapewnienie sukcesji jest poważnym problemem. Przykładowo w Niemczech (S. Leible, K. Windthorst (Hrsg.), Nachfolgeplanung in Familienunternehmen, JWV, Bayreuth 2014, s. 36) w ostatnich latach w wyniku sukcesji:

W ponad połowie przypadków powstawało przy tym zapotrzebowanie na finansowanie zmian własnościowych w oparciu o kapitał zewnętrzny, oferowany w szczególności przez fundusze private equity (Ch. Schalast, B. Barten, Private Equity und Familienunternehmen – eine Untersuchung unter besonderer Berücksichtigung deutscher Maschinen- und Anlagenbauunternehmen. Frankfurt School – Working Paper Series No. 107, 2008, s. 10).

Rynek private equity w ujęciu wartości dokonywanych inwestycji jest rynkiem stosunkowo małym i podatnym na zmiany koniunktury gospodarczej. W objętych w tym opracowaniu badaniami krajach relacja wartości inwestycji private equity do PKB była w 2014 r. niższa od średniej europejskiej (0,278 proc.) i wynosiła w Austrii 0,032 proc., w Niemczech 0,201 proc., a w Polsce 0,082 proc. (EVCA 2014 European Private Equity Activity, Bruksela 2015, s. 44).

Stosunkowo najlepiej rozwinięty jest niemiecki rynek private equity i w związku z tym będzie przedmiotem szerszej analizy.

Niemiecki rynek private equity przeżywa, po okresie załamania w czasie ostatniego kryzysu finansowego, okres ożywionego rozwoju. Wartość inwestycji wynosząca 8,0 mld euro w 2007 r. spadła do 2,6 mld w 2009 r., aby w 2014 r. wzrosnąć do 5,8 mld euro (w tym 607,3 mln stanowiły inwestycje venture capital, a 4,8 mld buyout) – European Private Equity Activity Data 2007-2014. EVCA Research, May 2015, Tab. 50.

Atrakcyjność niemieckich małych i średnich przedsiębiorstw dla inwestorów private equity wynika z ich ponadprzeciętnej innowacyjności. Aż 57 proc. z nich w latach 2008-2010 wprowadziło na rynek innowaję produktową bądź technologiczną (średnia dla Europy wynosiła 38,4 proc. – German Mittelstand: Motor der deutschen Wirtschaft. Bundesministerium für Wirtschaft und Energie, Mai 2014, s. 12).

Badania wskazują, że 41,2 proc. firm jest skłonna sprzedać inwestorom private equity nie więcej niż 24 proc. udziałów, dalsze 23,5 proc. – do 49 proc., gdyż nie chce tracić decydującego wpływu na przedsiębiorstwo, a pozostałe uzależniają to od konkretnej sytuacji (Ch. Schalast, B. Barten, Private Equity und Familienunternehmen – eine Untersuchung unter besonderer Berücksichtigung deutscher Maschinen- und Anlagenbauunternehmen. Frankfurt School – Working Paper Series No. 107, 2008, s. 16).

Część przedsiębiorstw traktuje inwestycje venture capital jako przygotowanie do wejścia na giełdę bądź poszerzenie kręgu współwłaścicieli o neutralnych wspólników (A.-K. Achleitner i in., Private Equity in Familienunternehmen. Erfahrungen mit Minderheitsbeteiligungen. Stiftung Familienunternehmen, München 2008, s. 5).

Na rynku niemieckim inwestycje venture capital dokonywane są najczęściej w przedsiębiorstwach we wczesnych fazach rozwoju tradycyjnych sektorów przemysłu, ale o wysokim poziomie zaawansowania technologicznego, jak budowa maszyn i urządzeń oraz motoryzacja, w których udział firm rodzinnych wynosi ok. 80 proc. (Die volkswirtschaftliche Bedeutung der Familienunternehmen. Stiftung Familienunternehmen, München 2014, s. 30).

Przy dużym zainteresowaniu niemieckimi przedsiębiorstwami ze strony inwestorów, w tym zagranicznych, najczęściej obejmują w nich udziały mniejszościowe (85 proc. inwestycji venture capital i 63 proc. przekształceń własnościowych). Przedsiębiorstwa oczekują przy tym nie tylko kapitału finansowego, ale także wsparcia w zarządzaniu (Chancen ergreifen. Die deutsche Beteiligungsbranche 2014. Rödl & Partner, München 2014, s. 5 i nast. ).

W Niemczech najczęstszym powodem (A. Röthel i in., Familienunternehmen im Wandel, Verlag C.H. Beck, München 2015, s. 8) korzystania przez przedsiębiorstwa rodzinne z finansowania private equity jest rozwiązanie problemów sukcesji (56 proc. wskazań), a na drugim miejscu dążenie do wzrostu działalności operacyjnej przedsiębiorstwa (49 proc.).

W Austrii na przestrzeni ostatnich lat wartość inwestycji private equity w skali roku zawierała się w granicach 50-75 mln euro i odnosiła się do 60-70 przedsiębiorstw w fazie start-up i wzrostu, które otrzymywały wsparcie w wysokości 200 tys. do 2 mln euro.

Wąski zakres finansowania w oparciu o private equity tłumaczony jest silną pozycją banków oraz łatwością dostępu do kredytu bankowego (Risikokapital in Österreich Angebots- und Nachfrageseitige Erklärungsfaktoren für die geringe Ausprägung. Wien, November 2012, s. 101).

Polski rynek private equity należy do największych w krajach Europy Środkowej i Wschodniej. W 2011 r. wartość dokonanych na nim inwestycji osiągnęła rekordową wartość 679 mln euro, ale w 2014 r. spadła do 251 mln euro. Liczba finansowanych przedsiębiorstw wynosiła odpowiednio 89 i 78. Na inwestycje venture capital przypadało w tym ostatnim roku niecałe 9 proc., a dominowały wykupy (buyout) z udziałem 64,1 proc. i finansowanie wzrostu (25,9 proc.). W ramach dezinwestycji przeważała sprzedaż inwestorom strategicznym (29,8 proc.), a na dalszych miejscach była sprzedaż instytucjom finansowym (26,7 proc.) i innym funduszom private equity (21,4 proc.) – Central and Eastern Europe Statistics 2014, EVCA, Brussels, August 2015, s. 11 i nast.

Taki potencjał i struktura rynku private equity nie sprzyjały finansowaniu firm rodzinnych. Powołane powyżej wyniki badań własnych wskazują, że finansowanie tego typu stosowane jest w Polsce incydentalnie.

Rozwój finansowania za pomocą private equity zależy od czynników znajdujących się po dwóch stronach rynku. Kapitał tego typu napływa do stabilnych gospodarek o dobrych perspektywach wzrostu, o infrastrukturze instytucjonalnej i regulacjach normatywnych sprzyjających dokonywaniau inwestycji kapitałowych. Przykład Niemiec wskazuje, że przedmiotem finansowania są nie tyle projekty o wysokim poziomie innowacyjności, ile spółki o dobrych perspektywach wzrostu z branż tradycyjnych.

Z drugiej strony zakres korzystania z private equity zależy od nastawienia przedsiębiorstw. Przedsiębiorstwa rodzinne, przyjmując inwestorów zewnętrznych, narażają się na utratę niezależności i kontroli nad firmą. Stają one wobec dylematu utrzymywania dotychczasowego stanu posiadania i ograniczonego wzrostu w oparciu o własne zasoby finansowe i kapitał dłużny bądź rozproszenia własności i przyspieszenia ekspansji z wykorzystaniem potencjału rynku kapitałowego.

Przyjęcie przez przedsiębiorstwo rodzinne inwestora private equity stwarza szanse na przyspieszenie jego rozwoju, ale nie może być traktowane jako skazanie go z góry na utratę rodzinnego charakteru. Inwestycje private equity oferują bowiem szereg alternatywnych możliwości (udziały mniejszościowe, kapitał hybrydowy, opcje odkupu przez dotychczasowych właścicieli) pozwalających na zachowanie wpływu rodziny na przedsiębiorstwo. Z drugiej strony inwestorzy private equity wspierają przedsiębiorstwa rodzinne w rozwiązywaniu problemów sukcesji.

Jerzy Węcławski jest kierownikiem Katedry Bankowości w Instytucie Ekonomii i Finansów Wydziału Ekonomicznego na UMCS w Lublinie.

Publikacja została przygotowana na Konferencję Katedr Finansów 2016.

Bibliografia:

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.