Polska jest szósta na świecie pod względem liczby wskazań czołowych lokalizacji inwestycji na lata 2011-13. Skok o sześć oczek w górę zawdzięczamy kryzysowi. Koncerny dawno nie miały tyle gotówki, teraz będą ją wydawać – wynika z raportu UNCTAD World Investment Report. Niestety, w Polsce nie polepszyły się warunki inwestycyjne. Inwestorzy zaczęli po prostu przykładać wagę do innych elementów.

Inwestorzy zagraniczni poszukują spokojnej przystani. Polska na tym wygrywa - mówi Sławomir Majman, prezes PAIIZ (c) PAP

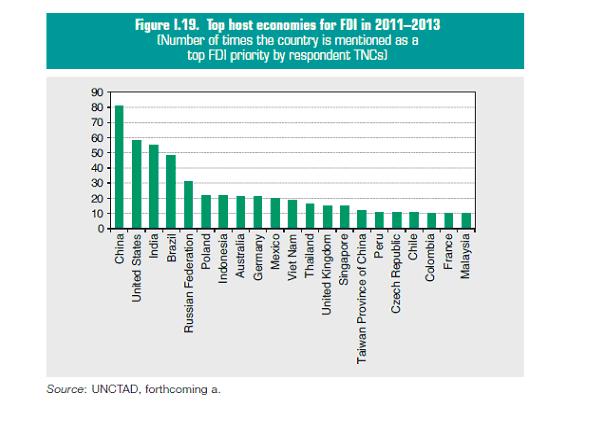

Dobre wieści dla Polski płyną z najnowszego raportu UNCTAD World Investment Report. W badaniu przeprowadzonym w międzynarodowych koncernach Polska wypada świetnie jako lokalizacja inwestycji w latach 2011-13. Jest na szóstym (12 rok temu) miejscu, po krajach BRIC i USA.

Eksperci wyjaśniają: w Polsce nie polepszyły się nagle warunki inwestycyjne – to inwestorzy zaczęli przykładać wagę do innych elementów.

– Zmienił się system wartości inwestorów zagranicznych. Po kryzysowych turbulencjach szukają oni stabilnej i spokojnej przystani. Wygrywamy stabilnością i poprawiającym się wizerunkiem. Polska jest nowym odkryciem dla wielu analityków siedzących przed komputerami w Dusseldorfie, Nowym Jorku, Tokio czy Hongkongu. Nikt się nie spodziewał po Polsce szczególnych osiągnięć gospodarczych. To widać w raporcie UNCTAD czy w ostatnim raporcie Ernst&Young, gdzie Polska wskoczyła na pierwsze miejsce pod względem przyrostu nowych inwestycji – mówi Sławomir Majman, prezes Polskiej Agencji Informacji i Inwestycji Zagranicznych.

Wtóruje mu ekspert UNCTAD ds. inwestycji zagranicznych.

– Wypadamy dobrze w trudnych czasach gospodarczych. W kryzysie nie spadł nam PKB, w tym roku wzrośnie o 4 proc., prognoza na przyszły rok to ponad 4 proc. Nie ma żadnych objawów kryzysu finansowego. Polska jest miejscem stabilnym, a równocześnie dysponuje wszystkimi atutami strukturalnymi, które przyciągają inwestorów, jak dostęp do dużego rynku w UE, duża podaż wykwalifikowanych pracowników i dobre doświadczenia poprzednich inwestorów w Polsce, czego wyrazem jest to, że zamiast wywozić zyski za granicę, reinwestują je – mówi Zbigniew Zimny z UNCTAD.

60 proc. ubiegłorocznych inwestycji zagranicznych w Polsce to były właśnie reinwestycje.

Jak to się robi

Z analizy raportu UNCTAD wynika, że można zwiększać swoją atrakcyjność także w bardziej aktywny sposób. Indonezja, która w 2010 r. zanotowała wzrost bezpośrednich inwestycji zagranicznych (BIZ) o 173 proc. ulepszyła procedury administracyjne związane z BIZ, a Bangladesz, gdzie wzrost sięgnął 30 proc. – zyskuje dzięki temu, że staje się czołową niskokosztową lokalizacją w Azji południowej. Do Rosji, gdzie inwestycje wzrosły o 13 proc. do 41 mld dol., inwestorów ciągnie szybko rosnący lokalny rynek konsumentów. Wyrazem zaufania inwestorów zagranicznych do tego kraju było przejęcie Wimm-Bill-Dann przez PepsiCo, choć z drugiej strony trzeba przyznać, że niektóre banki, jak Morgan Stanley czy hiszpański Sandander, wycofywały się lub ograniczały operacje u naszego wschodniego sąsiada. Napływ BIZ na Ukrainę wzrósł o 35 proc. dzięki lepszym warunkom makroekonomicznym i przejęciom ukraińskich firm przez rosyjskie spółki. Inwestorów odstraszają obawy o gospodarkę. W Indiach, gdzie BIZ spadły w 2010 r. o 31 proc., zaważyły obawy makroekonomiczne – wysoki deficyt na rachunku bieżącym, inflacja i opóźnienia w zatwierdzeniu dużych projektów inwestycyjnych. Indyjski rząd zamierza przeciwdziałać dalszym spadkom i w latach 2007-17 zainwestować 1,5 bln dol. w infrastrukturę.

– Potencjał Polski do przyciągania inwestycji jest dużo większy. Gdyby nasz kraj miał lepszą infrastrukturę i lepsze przepisy, mówilibyśmy o znacznie wyższym poziomie inwestycji zagranicznych. Przy tym, co mamy, Polska radzi sobie bardzo dobrze w porównaniu do innych krajów – komentuje Zbigniew Zimny.

Poprawić można wiele. Z raportu UNCTAD wynika, że co najmniej 56 krajów wprowadziło procedury liberalizujące lub promujące inwestycję. Zmian było 101 wobec 71 w 2009 r. W 2010 roku na świecie wprowadzono 40 nowych przepisów liberalizujących inwestycje – 25 z nich bezpośrednio dotyczących BIZ, a 15 bardziej ogólnych, poprawiających jednak ramy działania dla inwestorów. Najwięcej pozytywnych zmian UNCTAD zaobserwował w Azji. Wiele z nich dotyczy obniżenia CIT. Z kolei Kanada zrezygnowała z ograniczeń dotyczących międzynarodowych łączy podmorskich, naziemnych stacji nadawczych oferujących usługi telekomunikacyjne za pomocą satelity oraz samych satelitów. Indie wprowadziły nową politykę dla BIZ ułatwiającą ekspansję obecnych już zagranicznych firm czy umożliwiającą inwestycje w wybraną działalność rolniczą. Indonezja częściowo zliberalizowała usługi budowlane, przemysł filmowy i usługi zdrowotne oraz – częściowo – produkcje energii. Taiwan ogłosił otwarcie sporej części swojego biznesu hi-tech, w tym produkcji półprzewodników, na inwestycje z Chin. Turcja wprowadziła prawo, które zezwala zagranicznym firmom na posiadanie do 50 proc. udziałów w maksymalnie dwóch stacjach telewizyjnych.

Krok do przodu

Polska w tym roku zrobiła krok, by stać się miejscem bardziej przyjaznym dla inwestorów. Właśnie wchodzi w życie system wspierania kluczowych inwestycji, gdzie decyzje nie będą przechodziły przez radę ministrów (procedury trwają nawet rok), lecz będą zatwierdzane przez Ministra Gospodarki.

Przed nami wybory. Wydarzenia polityczne mają ogromny wpływ na inwestycje, o czym przekonał się Egipt. W pierwszym kwartale tego roku inwestycje typu greenfield spadły o 80 proc. Rząd Egiptu wprowadził procedury, które mają uprościć uzyskanie zgody na nowy projekt przemysłowy i znieść ograniczenia dla franszyzy. Eksperci uspokajają: w Polsce rewolucji nie będzie.

– Kiedy PiS był przy władzy nie miało to wpływu na inwestycje w Polsce. Zmiana partii rządzącej może mieć znaczenie dla zagranicznych inwestycji w dużych projektach prywatyzacyjnych. PiS na pewno ma dużo mniejszą skłonność do dopuszczania zagranicznych inwestorów do produkcji i dystrybucji np. energii elektrycznej – mówi Zbigniew Zimny.

– Inwestorzy pytają mnie o wybory, organizacje zrzeszające przedsiębiorców śledzą sytuację polityczną w Polsce. Ale przez ostatnie 22 lata mieliśmy różne rządy: różowe, czerwone, niebieskie, w ciapki, w kropki. Nic nie zmieniło polityki otwarcia wobec kapitału zagranicznego – zaznacza Sławomir Majman.

Są pieniądze

Dlatego perspektywy są dobre. Specjaliści UNCTAD wierzą, że koncerny międzynarodowe będą inwestować. Pozytywne prognozy oparte są na wynikach największych korporacji. W 2010 r. odbiły ich zyski – osiągnęły niemal 1,2 mld dol. wobec 700 mln dol. w 2009 roku, a rentowność skoczyła z 3,5 proc. do 7 proc. Firmy mają rekordowo wysokie zapasy gotówki. Rośnie światowa produkcja, zagraniczna sprzedaż, zatrudnienie i aktywa korporacji (w 2010 r. ich produkcja wyniosła 16 bln dol., czyli jedną czwartą światowego PKB, a zagraniczne spółki tych koncernów wypracowały ponad jedną dziesiątą światowego PKB i jedną trzecią światowego eksportu). Produkcja międzynarodowa, sprzedaż za granicą, zatrudnienie i aktywa korporacji transnarodowych wzrosły w 2010 roku. UNCTAD szacuje, że sprzedaż ich zagranicznych spółek na świecie sięgnęła 33 bln dol., a ich wartość urosła do 7 bln dol. Wyeksportowały towary za ponad 6 bln dol., jedna trzecia światowego eksportu. Wypracowały 16 bln dol., jedną czwartą światowego PKB.

Oby spełniły się zapowiedzi firm, bo wyniki za 2010 rok nie powalają na kolana. 9,6 mld dol. napływu bezpośrednich inwestycji zagranicznych do Polski i 4,7 mld dol. polskich inwestycji za granicą – oto wyniki za 2010 rok podane w najnowszym raporcie UNCTAD. W obu przypadkach Polska notuje spadki. Wypada lepiej od konkurentów z regionu: Czech, Węgier, Rumunii czy Słowacji, ale niezwykle blado na tle światowych gigantów.

Bezpośrednie inwestycje zagraniczne – wybrane kraje (mln dol.)

Napływające

Odpływające

Kraj

2008

2009

2010

2008

2009

2010

Belgia

142041

23595

61714

164314

-21667

37735

Czechy

6451

2927

6781

4323

949

1702

Niemcy

4218

37627

46134

77142

78200

104857

Węgry

7384

2045

2377

3111

2689

1546

Polska

14839

13698

9681

4414

5219

4701

Rumunia

13910

4847

3573

277

-86

193

Słowacja

4687

-50

526

530

432

328

Wielka Brytania

71140

45908

80833

161056

44381

11020

USA

306366

152892

228249

308296

282686

328905

Brazylia

45058

25949

48438

20457

-10084

11519

Rosja

75002

36500

41194

55594

43665

51697

Źródło: UNCTAD

– Polska wypada dobrze na tle innych krajów UE. Pod względem stosunku napływu BIZ w 2010 r. do rekordowego 2007 r. Polska uplasowała się w pierwszej połowie stawki, a spadek w Polsce jest mniejszy niż przeciętna w UE. W 2010 r. Polska awansowała z 11 na 8 pozycję w UE pod względem wysokości BIZ. Pod względem nowych inwestycji typu greenfield Polska jest na piątym miejscu. Holandia, Francja, Szwecja są daleko za nami, wyprzedzają nas tylko Wielka Brytania, Hiszpania, Niemcy i Włochy – podkreśla Zbigniew Zimny.

Wyższą pozycję pod względem inwestycji od podstaw udało się uzyskać mimo tego, że – zgodnie ze światowymi trendami – spadła w Polsce ich liczba. Zmiana była jednak niewielka – z 39 do 38 inwestycji. Od stycznia do kwietnia tego roku było ich już 9. Wzrosła za to wartość tych projektów: w 2010 roku przekroczyła 2,3 mld dol., a w pierwszych czterech miesiącach tego roku wyniosła ponad 500 mln dol. Znów wynik niezły na tle regionu, chociaż w takich Niemczech tylko w tym roku inwestycji greenfield było za ponad 22 mld dol.

Wartość projektów typu greenfield (mln dol.)

Kraj

2008

2009

2010

I-IV 2011

Belgia

13731

8407

8490

1177

Czechy

4110

1487

2001

329

Niemcy

82741

67727

66161

22585

Węgry

4997

3304

508

649

Polska

2459

1042

2334

512

Rumunia

3991

62

713

–

Słowacja

297

400

1571

130

Wielka Brytania

102049

68461

67849

29630

USA

22956

153250

131992

44053

Brazylia

14803

9693

8755

1029

Rosja

22211

11951

13617

4563

Źródło: UNCTAD

– Lepiej mieć 10 mld dol. inwestycji typu greenfield niż 30 mld dol. inwestycji polegających na zakupie przedsiębiorstw przez zagraniczne przedsiębiorstwa, bo wtedy nie powstają nowe miejsca pracy – podkreśla Zimny.

Jak było, jak będzie

Na świecie napływ bezpośrednich inwestycji zagranicznych (BIZ) w 2010 roku wzrósł o 5 proc. do 1,24 bln dol. Było to wciąż o 15 proc. poniżej średniej z lat sprzed kryzysu, a o 37 proc. poniżej rekordu z 2007 roku. Inwestycje odbijają wolniej niż produkcja i handel, które już zdążyły powrócić do przedkryzysowych poziomów. UNCTAD szacuje, że światowe BIZ wrócą do formy w 2011 r. i wzrosną do 1,4-1,6 bln dol. W 2012 r. osiągną 1,7 bln dol., a rok później 1,9 bln dol., czyli tyle, ile było w 2007 roku. Będzie to możliwe pod warunkiem, że nie wystąpią nieoczekiwane wydarzenia, a czynników ryzyka jest bardzo dużo. Należą do nich nieprzewidywalność m.in. możliwość rozszerzenia się kryzysu długu publicznego i fiskalnego, wahania w sektorze finansowym w niektórych krajach rozwiniętych, rosnąca inflacja czy sygnały przegrzania w gospodarkach wschodzących.

Ważnym sektorem w inwestycjach zagranicznych są dziś usługi. BIZ w tym sektorze w 2010 roku nadal malały. Wszystkie główne branże usługowe (usługi biznesowe, finansowe, transport) zanotowały spadki, choć w różnym stopniu. Jeden z największych ubytków było widać w branży finansowej. Szacują, że eksport tych usług, głównie w obszarach IT i BPO, stanowił w 2009 roku 90-100 mld dol., ale szacunki mogą być zaniżone, bo niektóre dane mówią o 380 mld dol. i więcej. Trzy kraje: Indie, Filipiny i Chiny zdobyły 65 proc. światowego eksportu przychodów związanych z usługami IT i BPO. Ale ten sektor rozwija się także w Argentynie, Brazylii, Chile, Czechach, Egipcie, Maroko i Afryce Południowej (wg AT Kearney). I tu raport UNCTAD przywołuje ranking Global Services, gdzie Kraków jest na pierwszym miejscu w pierwszej dziesiątce miast, do których będą napływać usługi. Jest też w tym gronie jedynym miastem z Europy. Wśród miast z ustabilizowaną pozycją jest 6 lokalizacji z Indii, dwie z Filipin, jedna z Chin i jedna – Dublin – z Irlandii jako jedyny reprezentant miast europejskich.

Ponieważ w usługach nie działo się najlepiej, udział projektów produkcyjnych stanowi już niemal połowę wszystkich inwestycji na świecie. W produkcji jednak spadły inwestycje w takich branżach, jak metalowa czy elektroniczna. Przemysł chemiczny (i farmaceutyczny) pozostały odporne na kryzys, a przemysł spożywczy i tytoniowy, tekstylny, odzieżowy i samochodowy, odbiły w 2010 roku. BIZ w branżach wydobywczych, które nie ucierpiały podczas kryzysu, spadły w 2010 roku.

Państwowe molochy

Poważnym źródłem BIZ stają się państwowe koncerny o zasięgu międzynarodowym. Takich firm jest 650, mają 8,5 tys. zagranicznych oddziałów na świecie. Choć stanowią mniej niż 1 proc. największych korporacji, to ich inwestycje w 2010 r. stanowiły 11 proc. I tu polski akcent – jesteśmy na wysokim miejscu pod względem liczby państwowych koncernów z międzynarodowymi aspiracjami – według UNCTAD jest ich nad Wisłą 17, co stanowi 2,6 proc. wszystkich takich firm na świecie. Większy udział wśród krajów UE mają Dania, Finlandia i Niemcy.

W białych rękawiczkach

Autorzy raportu podkreślają, że w dzisiejszych czasach światowa gospodarka to nie tylko BIZ i handel. Ważne są tzw. niekapitałowe formy produkcji międzynarodowej, jak produkcja na zlecenie, outsourcing usług, rolnictwo kontraktowe, franszyza, licencjonowanie , kontrakty menadżerskie itp. Pozwalają międzynarodowym korporacjom koordynować działalność firm z innych krajów bez konieczności posiadania ich udziałów.

Ten typ działalności jest szczególnie ważny w krajach rozwijających się. Wygenerował on 2 bln dol. sprzedaży w 2009 roku. Tylko produkcja na zlecenie i outsourcing usług były warte 1,1-1,3 bln dol., franszyza to 330-350 mld dol., licencjonowanie: 340-360 mld dol., a kontrakty menadżerskie to 100 mld dol. Zwykle firmy operujące w ten sposób rosną szybciej niż rynek. Zatrudniają w krajach rozwijających się 14-16 mln osób i w niektórych krajach generują 15 proc. PKB, a ich eksport stanowi 70-80 proc. światowego eksportu (dotyczy to kilku branż). Dzięki tym firmom rozwija się przemysł, rosną moce produkcyjne, następuje transfer technologii, rozwija się rodzimy biznes, a kraje rozwijające się stają się częścią światowego łańcucha.

Ale te firmy stanowią także ryzyko dla krajów rozwijających się. Zatrudnienie w produkcji na zlecenie może być cykliczne, a miejsca pracy łatwo przenieść do innego kraju. Istnieją obawy, że wielkie korporacje w ten sposób omijają przepisy prawa pracy czy ochrony środowiska. Dlatego kraje rozwijające się powinny zapobiec temu, by stać się tylko źródłem taniej produkcji czy by zbyt uzależnić się od technologii i sieci zbytu międzynarodowych korporacji.

Autorka jest dziennikarzem Pulsu Biznesu

Inwestorzy zagraniczni poszukują spokojnej przystani. Polska na tym wygrywa - mówi Sławomir Majman, prezes PAIIZ (c) PAP

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.