Światowy rynek gier wydaje się odporny na zmiany koniunktury gospodarczej. Jego wartość rośnie po kilka procent rocznie i w 2016 r. ma sięgnąć niemal 100 mld dol. Z tego tortu na Polskę przypada około 430 mln dol., a sektor jest na tyle obiecujący, że angażowane są w niego nawet państwowe pieniądze.

(infografika OF/BR)

Według firmy analitycznej Newzoo w tym roku wartość światowego rynku gier wzrośnie o 8,5 proc. do 99,6 mld dol., a w 2017 do 106,5 mld dol. Do 2019 r. ma rosnąć rocznie średnio o 6,6 proc. rocznie, by za cztery lata osiągnąć niemal 119 mld dol. Konkurencyjna firma badawcza DFC Intelligence jest ostrożniejsza w prognozach i twierdzi, że poziom 100 mld dol. rynek gier przekroczy dopiero w 2018 r., a w 2019 r. jego wartość dojdzie do około 115 mld dol.

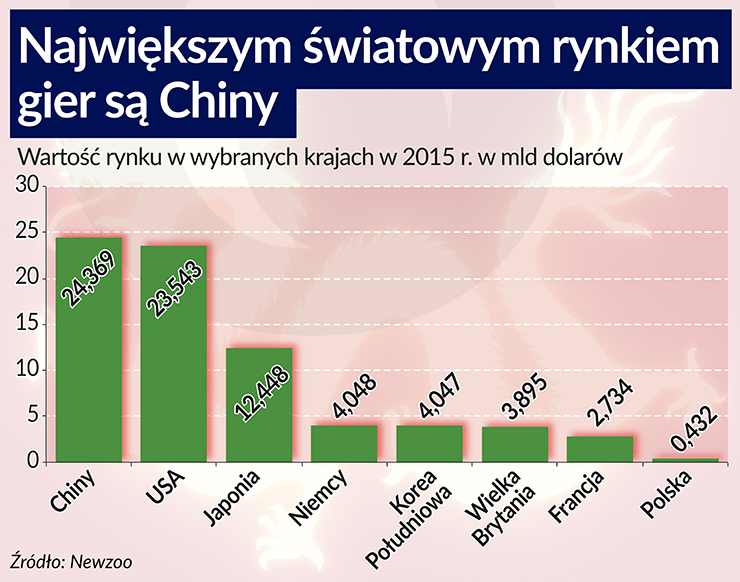

Głównym źródłem pieniędzy z gier jest Azja. To na nią ma przypadać 47 proc. oczekiwanych przez Newzoo globalnych przychodów tego rynku, w tym 24,5 proc. na Chiny. Drugie w kolejności są Stany Zjednoczone (23,6 proc.). Polska w tej klasyfikacji jest na 23. miejscu, a wartość naszego rynku w 2015 r. oceniana jest na 432 mln dol.

Smartfony zabijają czas

Autorzy najnowszej edycji wydanego przez Newzoo „Global Games Market Raport”, a także raportu DFC Intelligence zwracają uwagę na rynek gier mobilnych, a więc smartfony i tablety. W tym roku jego spodziewana przez Newzoo wartość to 36,9 mld dol., czyli o 21,3 proc. więcej niż w 2015 r. Co więcej, kolejne lata mają przynieść także dwucyfrowy wzrost i w 2019 r. wartość tego segmentu rynku ma sięgnąć 52,5 mld dol. Polski rynek gier mobilnych w 2015 r. wart był (według autorów raportu „Kondycja polskiej branży gier wideo – Raport 2015”) 260 mln zł, zaś jego prognozowana wartość w 2017 r. to 320 mln zł.

Analitycy Newzoo przewidują, że już w 2016 r. wartość rynku gier na smartfony będzie taka sama jak na PC (po 27 proc.), a w 2019 r. na gry na smartfony przypadać będzie 34 proc., zaś na PC 25 proc. wartości całego rynku. Ten szybki wzrost to pochodna stale rosnącej liczby smartfonów oraz – co nie jest bez znaczenia – coraz większych ekranów. Inaczej się bowiem gra na ekranie 3,5-calowym, czyli takim, jaki miał pierwszy iPhone, a inaczej na 5-, czy 6-calowych, czyli dominujących obecnie.

W ocenie DFC, choć popularność gier na urządzenia mobilne będzie rosła, to producenci nadal będą mieli problemy z jej monetyzacją. Wielu użytkownikom służą one do zabijania czasu w podróży czy np. podczas korporacyjnych zebrań. Tacy użytkownicy (w Polsce około 72 proc. mobilnych graczy) chętniej wybierają bezpłatne gry, których producenci żyją ze sprzedaży dodatków albo z reklam wyświetlających się podczas gry na ekranach. Ten strumień przychodów często nie rekompensuje kosztów opracowania gry.

Z tą oceną DFC nie zgadzają się producenci gier. Riccardo Zacconi, prezes King Digital Entertainment, twierdzi, że reklama będzie znaczącym źródłem przychodów dla zarządzanej przez niego firmy, a to, co obecnie widać w wynikach, „to dopiero początek”. Także część analityków jest entuzjastycznie nastawiona do przychodów z reklam. W ocenie Mike’a Olsona z Piper Jaffray ten strumień przychodów to pieniądze niemal za darmo.

Rynek daje szanse małym

Na światowym rynku gier działają tysiące firm, z których tylko nieliczne mogą się pochwalić sprzedażą powyżej 1 mld dol. Największe przychody – 8,7 mld dol. w 2015 r. – odnotowuje chiński konglomerat Tencent. Drugi – z przychodami z gier szacowanymi na 6,8 mld dol. – jest Microsoft, a trzecie Sony (5,8 mld dol.). Gdyby w tym zestawieniu uwzględnić sfinalizowane w tym roku przejęcie King Digital przez Activision Blizzard, Sony spadłoby na czwarte miejsce, bo w ujęciu pro forma Activision Blizzard i King Digital miały w 2015 r. 6,7 mld dol. przychodów.

Polskim producentom gier pod względem wartości sprzedaży daleko do światowej czołówki. Najbardziej znany CD Projekt osiągnął w 2015 r. 645 mln zł (171 mln dol.) przychodów z produkcji gier. To niemal 28 razy więcej niż w roku 2014. Ten skok to efekt wprowadzenia na rynek „Wiedźmina 3”. Zarówno CD Projekt, jak i inni znaczący producenci, jak Techland czy CI Games, dużą część przychodów – w przypadku CD Projektu 95 proc. – osiągają poza granicami kraju. Wynika to z jednej strony ze specyfiki rynku, który jest międzynarodowy, a z drugiej – ze strategii. W Polsce jest około 13,5 mln graczy, na świecie około 1,7 mld.

DFC podkreśla, że rozdrobnienie rynku stwarza małym producentom lub wręcz działającym samodzielnie deweloperom szansę na szybkie zdobycie popularności. Czy będzie ono trwałe, zależy zwykle od następnego produktu lub aktualizacji tego, który tę popularność przyniósł.

Dobrym przykładem jest działający od 2011 r. Star Stable Entertainment, szwedzki producent gier on-line, którego produkty są skierowane do dziewcząt w wieku 9–16 lat. Pierwsze przychody osiągnął w 2012 r., ale rok zamknął ponad 500 tys. dol. straty. Zyski pojawiły się dopiero w 2014 r. i – podobnie jak w 2015 r. – zostały w całości reinwestowane w rozwój działalności. Przez ostatnie dwa lata sprzedaż firmy się podwajała.

Rynek gier jest jednak kapryśny. Przekonało się o tym fińskie Rovio, jedna z pierwszych firm, które odniosły duży sukces na rynku gier na urządzenia mobilne. Gry z serii „Angry Birds” pobierano w sumie ponad 4 mld razy, a przychody firmy, które w 2010 r. wynosiły 6,5 mln euro, trzy lata później sięgnęły 156 mln euro. Z czasem popularność gier z flagowej serii spadła, a w ślad za tym w dół poszły wyniki finansowe. Broniąc zysków, w 2014 r. Rovio po raz pierwszy zdecydowało się na duże zwolnienia. Mimo redukcji zatrudnienia w 2015 r. poniosło straty. Firma liczy, że w tym roku – m.in. za sprawą filmu o Angry Birds i zmianie strategii na rynku gier – wróci do zysków.

Jak podkreślają autorzy raportu „Kondycja polskiej branży gier wideo – Raport 2015”, kluczem do sukcesu na rynku gier jest specjalizacja. Ich zdaniem polskie studia produkujące gry (a jest ich według zarządu CD projekt około 160 i zatrudniają około 6 tys. osób) są w wielu przypadkach predysponowane, by taki sukces odnieść. Przykładami rodzimych firm, które specjalizują się w konkretnych typach gier, są m.in. Huuuge Games (gry typu social casino), Vivid Games (mobilne gry łączące elementy bijatyki z grami strategicznymi), a także Artflex Mundi (przeznaczone głównie dla kobiet gry przygodowe).

Gier kupowanie

Przejęcia w branży gier nie są rzadkie, ale głównie kupowane są lub łączą się mniejsze studia. Stąd sporym echem odbiła się ogłoszona w 2015 r. warta 5,9 mld dol. transakcja kupna King Digital Entertainment przez Activision Blizzard. Przejmowana spółka specjalizuje się w grach mobilnych. Po ogłoszeniu transakcji pojawiły się komentarze, że Activision zapłacił zbyt dużo, bo wyniki King Digital z kwartału na kwartał spadają. Gdy jednak w maju 2016 r. firma opublikowała skonsolidowane wyniki za I kwartał, w których po raz pierwszy uwzględniono King Digital, krytycy nieco spuścili z tonu, były bowiem lepsze od oczekiwanych, w czym duża zasługa przejętej spółki.

Zakup King Digital to nie jedyne głośne ostatnio przejęcie. Spore emocje budzą działania francuskiej grupy medialno-telekomunikacyjnej Vivendi, która skupuje akcje Ubisoft Entertainment oraz ogłosiła zamiar wrogiego przejęcia innego francuskiego producenta gier – Gameloft. Vivendi trzy lata temu sprzedał posiadany pakiet akcji Activision, by zredukować długi. Teraz stara się wrócić na rynek, który nieźle zna.

Polska doceniana

Sukcesy tworzonych w Polsce gier – poza „Wiedźminem” znaczącym zainteresowaniem graczy cieszyły się m.in. wyprodukowane przez The Astronauts „Zaginięcie Ethana Cartera”, „This War of Mine” stworzone przez 11 bit studios i „Dying Light” z wrocławskiego Techlandu – sprawiły, że branżą zainteresowali się politycy.

Ewa Kopacz, premier poprzedniego rządu, podczas kampanii wyborczej przed drugą turą wyborów prezydenckich odwiedziła CD Projekt.

– Robicie kawał dobrej roboty dla Polski. Jesteście świetnymi ambasadorami nowoczesnej polskiej marki na całym świecie – mówiła.

O grach w swym exposé wspomniała premier Beta Szydło, twierdząc, że ich produkcja jest wśród dziedzin i branż polskiej gospodarki, które „mają największe szanse rozwojowe przynajmniej w skali naszego regionu” i zapowiadając ich wspieranie.

Studia produkujące gry postanowiły szansę, jaką jest to zainteresowanie, przekuć na konkretne pieniądze z państwowej kasy. Stowarzyszenia Polskie Gry wystąpiło do Narodowego Centrum Badań i Rozwoju z wnioskiem o program sektorowy dla branży. Głównym jego założeniem jest zwiększenie konkurencyjności krajowego sektora producentów gier wideo na rynku globalnym do roku 2023 przez zwiększenie nakładów finansowych na innowacyjne projekty gier wideo oraz wykorzystanie potencjału rynku światowego oraz polskiego zaplecza naukowego.

Działania lobbingowe okazały się skuteczne. Wydana w 2015 roku pozytywna rekomendacja Rady NCBR zaowocowała w tym roku pierwszym konkursem, w którym na wsparcie firm w opracowywaniu i rozwoju technologii i rozwiązań wykorzystywanych w grach przeznaczono 80 mln zł. W sumie program GameINN ma mieć w najbliższych latach do dyspozycji 500 mln zł.

Środki z NCBR to nie jedyna forma wsparcia polskiej branży gamingowej . Plany dotyczące tej branży ma też Agencja Rozwoju Przemysłu. W kwietniu wspólnie z Uniwersytetem Śląskim i powiatem cieszyńskim ogłosiła podpisanie listu intencyjnego w sprawie stworzenia w Cieszynie pilotażowego akceleratora branży gier wideo. W ramach tego projektu ma powstać kompleksowy model edukacji dla rynku gier oraz różne programy wsparcia dla młodych twórców – tworzenia gier, ich sprzedaży, finansowania produkcji, wchodzenia na rynki zagraniczne i pozyskiwania inwestorów.

Jakie efekty przyniesie zaprzęgnięcie publicznych pieniędzy w rozwój sektora gier, przekonamy się nie wcześniej niż w 2017 r.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.