Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (16–20.05.2022) – źródło: dignitynews.eu

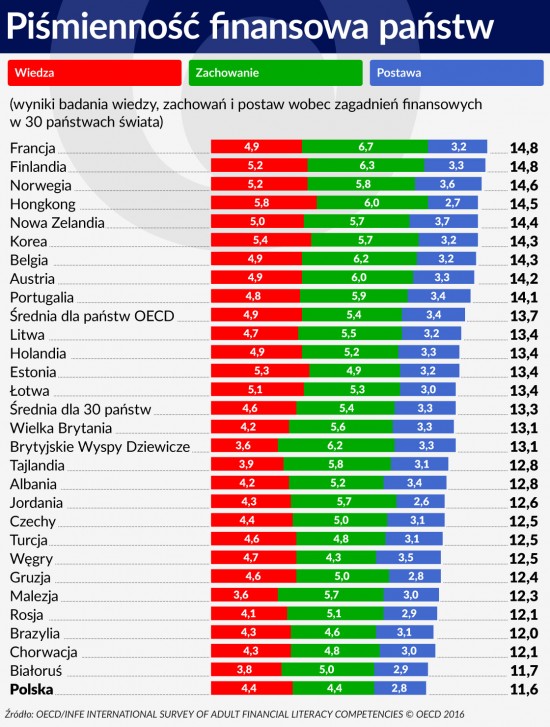

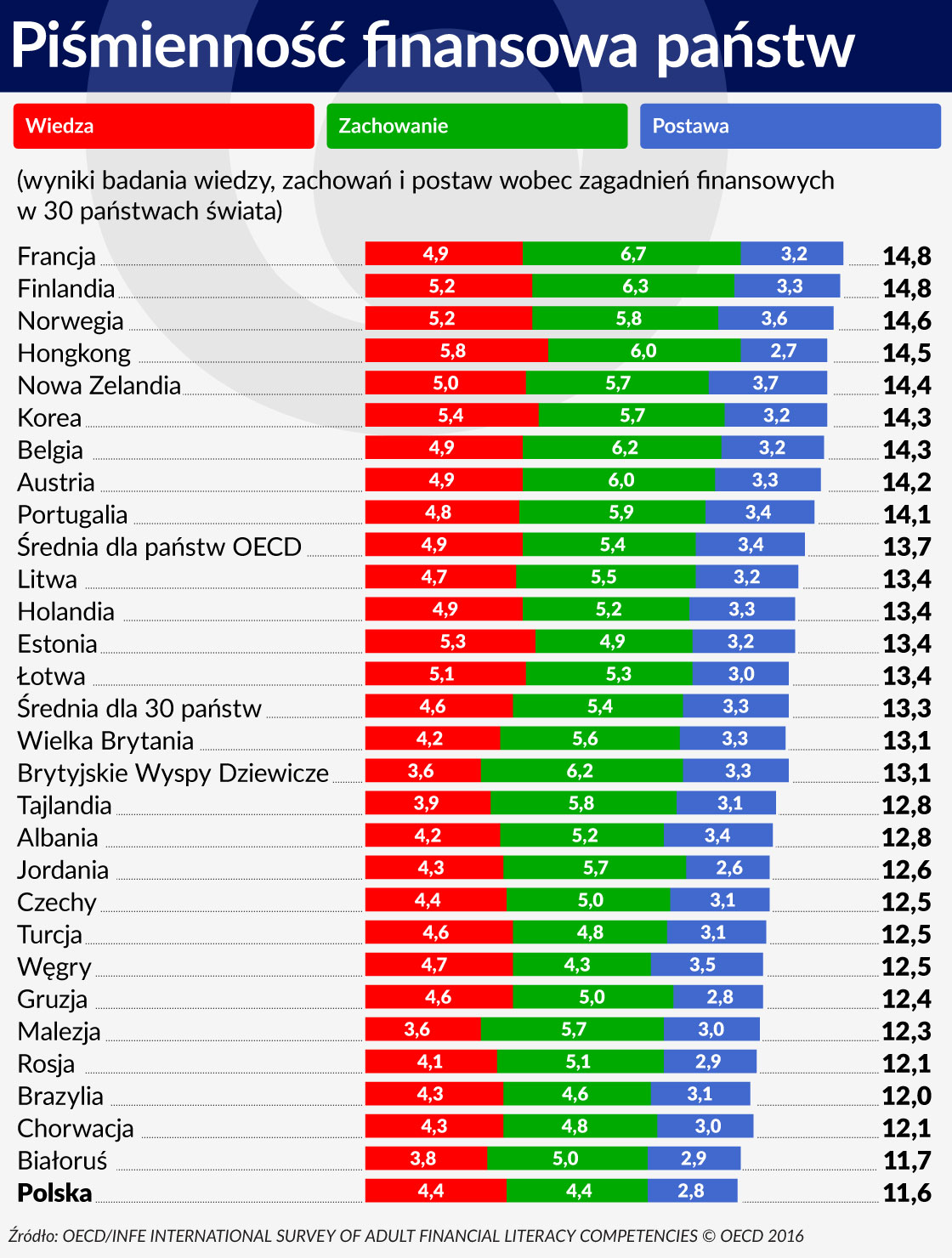

(Pozostałe kraje oraz opis badania w infografice w artykule)

Badanie przeprowadziło OECD. Wzięło w nim udział dokładnie 51 650 dorosłych w wieku 17-79 lat. Pytania zmierzały do oceny ich wiedzy z zakresu finansów, postaw, zachowań oraz korzystania z usług finansowych.

Wyniki były generalnie kiepskie. Maksymalnie można było zdobyć 21 punktów (7 za wiedzę, 9 za zachowania i 5 za postawy), a wynik ogólny liczony dla wszystkich przebadanych krajów wyniósł 13,2. Mieszkańcy państw członkowskich OECD, a było ich 17, wypadli odrobinę lepiej, bo średni wynik dla tej grupy wyniósł 13,7.

Na tle reszty społeczeństw poddanych badaniu Polacy mają najniższą wiedzę finansową. Ich zachowania finansowe też są nieudolne. Nie rozumiemy świata finansów i nie umiemy korzystać z możliwości, jakie daje. Nic więc dziwnego, że bardzo wielu Polaków popiera w gospodarce rozwiązania idące wbrew rozumowi, doświadczeniu i praktyce stosowanej przez znających się na rzeczy i dzięki temu najbogatszych. Wskutek swej niewiedzy wierzymy jak małe dzieci, że sezamy otwierają się na hasła znane politykom.

Najskuteczniejszym opisem badania będzie przytoczenie paru pytań. „Wyobraź sobie oprocentowany na 2 proc. rocznie bezpłatny rachunek bankowy i brak podatku (u nas podatku Belki). Wpłacasz nań 1000 dolarów i przez rok nie wypłacasz z niego ani nie wpłacasz na niego ani centa. Ile będziesz miał po roku i po pięciu latach przy zachowaniu przez cały okres takich samych warunków?” „Wysoka inflacja oznacza, że koszty utrzymania szybko wzrastają. Czy to prawda, czy fałsz?”

Prawda, że postawione przed respondentami pytania i kwestie nie były piekielnie trudne? Tym gorzej dla wyników badania.

Maksymalnie można było zdobyć 21 punktów (7 za wiedzę, 9 za zachowania i 5 za postawy), a wynik ogólny liczony dla wszystkich przebadanych krajów wyniósł 13,2. Mieszkańcy 17 państw członkowskich OECD wypadli trochę lepiej – średni wynik dla tej grupy wyniósł 13,7.

Wiedza finansowa nie doskwiera ludziom zanadto. Jedynie 42 proc. badanych (i trochę więcej, gdy uwzględnić wyłącznie mieszkańców państw OECD) ma świadomość istoty procentu składanego. Tylko 58 proc. umie obliczyć, ile zarobi na procencie od prostej lokaty, a zaledwie dwoje na troje przepytanych zdaje sobie sprawę, że można obniżyć ryzyko straty, jeśli zamiast akcji jednej firmy kupi się akcje kilku różnych spółek.

Większość osób pojmuje wpływ inflacji na siłę nabywczą pieniędzy, ale znacząca część próby w różnych krajach nie radzi sobie z zadaniem polegającym na obliczeniu salda rachunku po dodaniu do niego odsetek w wysokości 2 proc. Minimalny poziom wiedzy finansowej wykazuje więcej mężczyzn (61 proc.) niż kobiet (51 proc.). Pół żartem, pół serio, ten ostatni fakt może być ciekawym tłem do kwestii międzypłciowych różnic płacowych.

Polki są pod tym względem lepsze od kobiet z innych krajów, bo od Polaków dzieli je tylko 3 pp. Najgorzej wypadają Norweżki, bo różnica na korzyść Norwegów wynosi aż 28 pp. Aż korci, żeby powiązać to z bogactwem, które spłynęło raptem na niegdysiejszych biedaków znad Morza Północnego: po co rozmyślać paniom znad fiordów o finansach, skoro łatwiej jest pieniądze wydawać?

Generalnie ludzie dokonują prawidłowej samooceny swojej wiedzy finansowej. Jeśli deklarowali, że wiedzą sporo, to i w badaniu wypadli dobrze. Od reguły tej są cztery wyjątki. W Brazylii, RPA, Tajlandii i… Polsce, ci którzy mieli wysokie mniemanie o swojej wiedzy na polu finansów, uzyskali wyniki takie same jak większość, która sądziła, że nie jest ani lepsza, ani gorsza od innych. Zadufanie jest dla maluczkich bardzo niebezpieczne – przykładem pierwszym z brzegu może być liczba poszkodowanych przez oszustów z Amber Gold.

Z zachowaniami finansowymi jest nie lepiej niż z wiedzą. W całej próbie tylko co drugi badany uzyskał minimalną liczbą punktów uprawniającą do uznania, że ma w tej dziedzinie jakąś „ogładę”. Najsłabsze obszary to układanie budżetów domowych, planowanie w dłuższym horyzoncie, świadomy wybór produktów finansowych i korzystanie z niezależnych (np. pozabankowych) źródeł informacji.

Dwoje na pięcioro respondentów nie odłożyło przez ostatnie 12 miesięcy ani grosza, a sześć na dziesięć osób spełniło kryteria dla aktywnie oszczędzających. Polska jest pod względem oszczędzania (kategoria: aktywne oszczędzanie) na trzecim miejscu od końca z odsetkiem takich osób wynoszącym ok. jednej trzeciej całości. Wśród trzydziestu nacji gorsi od nas pod tym względem są jedynie Brazylijczycy i Węgrzy. Pierwszych może tłumaczyć optymizm z powodu słońca, plaż i dźwięków samby, a drugich opinia, że są podobno najbardziej zdesperowanym i smutnym narodem Europy.

W kilku krajach (Tajlandia, Gruzja, Białoruś, Albania, Turcja) połowa i więcej respondentów miała w ciągu ostatniego roku przynajmniej jeden taki miesiąc, kiedy jego/jej rodzinie nie udało się związać końca z końcem. W Polsce odsetek osób z tego typu problem dochodził do 20 proc, a w tym kilkanaście procent respondentów z Polski musiało się zapożyczyć, żeby dociągnąć do pierwszego.

Polska wypadła najgorzej pod względem planowania finansowania. Do układania projekcji finansów osobistych i rodzinnych przyznało się zaledwie 32 proc. ankietowanych rodaków. Także odpowiedzi na inne pytania potwierdzają postawę „jakoś to będzie” dominującą wśród Polaków. Jeśli np. w Albanii, Norwegii czy Kanadzie sześciu na dziesięciu respondentów wykazało cechy osoby zorientowanej długookresowo, to w Polsce i kilku innych państwach proporcja ta wyniosła mniej niż jeden do trzech.

Praktyczne wnioski z badania nie są odkrywcze. Podwyższenie świadomości finansowej wymaga edukacji, którą należy zaczynać od wczesnego dzieciństwa. W Polsce konieczne jest także intensywne doszkalanie dorosłych. Mało kto chętnie poszedłby na kursy, np. wieczorowe, ale administracja ma wszelkie środki, by dawać w internecie dostęp do kalkulatorów, symulatorów, samouczków, formularzy budżetów domowych, porównywarek produktów bankowych itp. Swoją rolę do spełnienia ma też TVP, z tym że w trudach pogoni za „żoną dla rolnika” jest to rola nieuświadomiona.

Jeśli któryś rząd zabrałby się wreszcie za finansowe oświecanie Polaków, powinien mieć na uwadze krótkowzroczność rodaków. Ta przykra cecha powinna być uwzględniona w ten sposób, żeby przełożyć na później ambitniejsze cele i tematy, a w pierwszych etapach alfabetyzacji finansowej skupiać się na uczeniu ludzi o korzyściach, jakie daje choćby bieżąca kontrola wydatków. Pokazywać można np., jak gromadzić małe sumki na drobne przyjemności, poprzestając li tylko na świadomym wyborze produktów finansowych, czy chociażby dostawców prądu. Dopiero po takiej lekcji przejść należałoby do spraw istotniejszych, ale także trudniejszych.

Istnieje związek między byciem za pan brat (financial inclusion) z rynkiem i produktami finansowymi a dobrostanem społeczeństw. Boston Consulting Group tłumaczy tę zależność w najprostszy sposób: skoro państwa bogate mogą przeznaczać więcej środków na dogadzanie swoim obywatelom, a w państwach bogatych owa „partycypacja w finansach” jest wyższa niż gdzie indziej, to tym samym państwa z wyższym poziomem inkluzji finansowej stają się bogatsze.

BCG nie poprzestała na logice i ekwilibrystyce słownej. Konsultanci firmy oszacowali, że w państwach na tym samym poziomie dochodów, ale zróżnicowanych pod względem partycypacji finansowej ludzi, prawdopodobieństwo wyższego dobrostanu wzrasta tam, gdzie partycypacja jest wyższa. Obliczyli, że udział partycypacji finansowej w państwach o różnym poziomie dobrostanu wynosi 11 proc. ponad to i poza tym, co można wytłumaczyć wyższymi dochodami.

Silna partycypacja finansowa wiąże się z kolei bardzo mocno ze społeczeństwem obywatelskim, sprawną administracją i rządami prawa oraz dobrą infrastrukturą w każdym tego słowa znaczeniu. Widać z tego, że nauki pobierać musimy nie tylko z procentu składanego, chyba że tkwić chcemy w naszym błogim niedorozwoju, narzekając przy tym nieustannie i bezmyślnie, że nie wiedzieć nam czemu Niemcom w Niemczech płacą więcej.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.