Daniny nakładane na pracę wynoszą w Polsce ok. 300 mld zł rocznie (w 2014 r.). To aż 16 proc. PKB. Perspektywy dla podatników są ponure.

Infografiki: OF/LR

Nadal wisi nad krajem obietnica przywrócenia poprzednich progów emerytalnych. Zapaść demograficzna jest faktem, przywileje dla wybranych także, więc świadczenia społeczne przypadające na jednego podatnika będą coraz kosztowniejsze.

Jedna tylko wiadomość jest w tej bardzo trudnej sytuacji niezła – nie poddają się ciągle naukowcy, eksperci, specjaliści i menedżerowie wierząc, że przyjdzie niezadługo pora zmierzyć się na poważnie z problemem. Stąd przygotowania intelektualne. Przesadą byłoby twierdzić, że intensywność dyskusji przypomina nawałę artyleryjską przed atakiem frontalnym, ale dzieje się dość sporo.

Polityka Insight proponuje rozważenie skonsolidowania podatków i składek tworzących tzw. klin podatkowy, w jeden tzw. PIToZUS, który rósłby wraz z dochodami płatnika. Podobne lub wręcz identyczne propozycje pojawiają się niezależnie od siebie (>>czytaj więcej) i już samo to wskazuje, że jest coś na rzeczy.

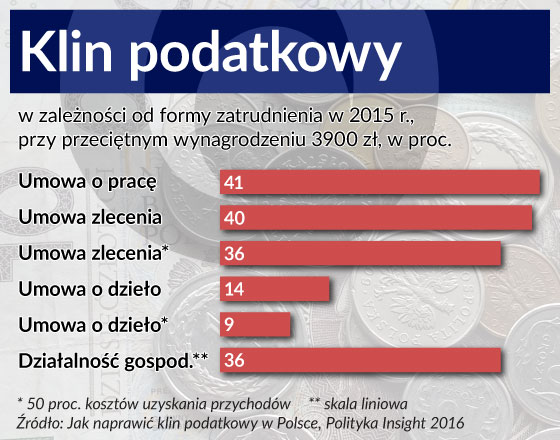

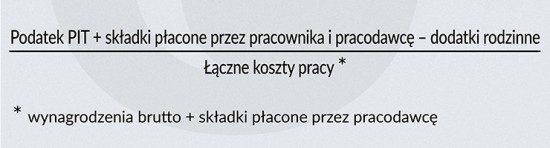

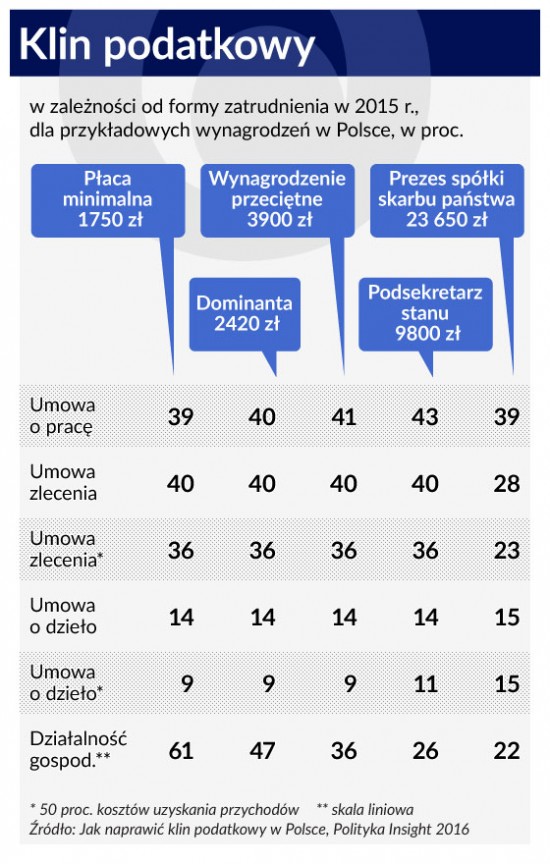

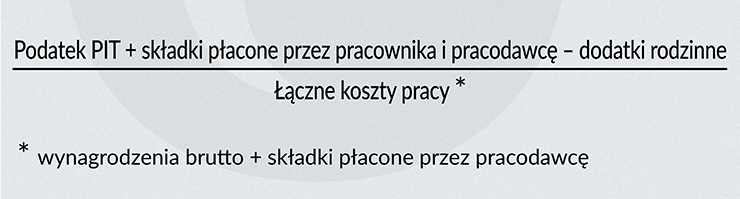

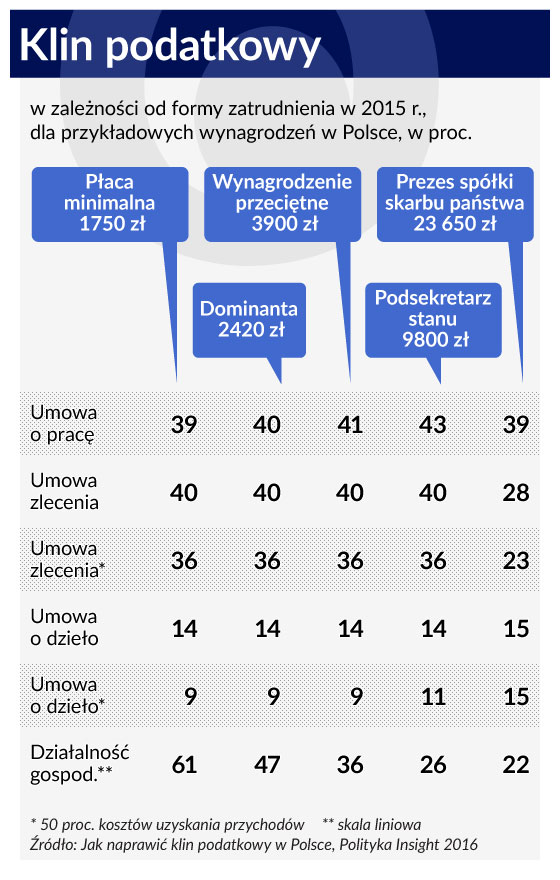

Klin podatkowy (tax wedge) to syntetyczna miara obciążeń nakładanych przez państwo na pracę. Wzór na wyliczenie rozmiarów klina:

Punktem wyjścia raportu pt. „Jak naprawić klin podatkowy w Polsce” przygotowanego na zlecenie Zakładu Ubezpieczeń Społecznych jest niekwestionowana (przynajmniej nie na głos) konstatacja, że klin podatkowy w Polsce jest wprawdzie relatywnie niepokaźny, ale za duży jak na siły witalne polskiej gospodarki. W obrazowym tej tezy ujęciu: mocarz- rekordzista dźwignie i ze 300 kilogramów z podestu, a my – ciągle jeszcze chucherko, choć już cokolwiek wyrośnięte, i na marne 100 kilo porwać się ciągle nie możemy.

Potwierdzają to pracodawcy, którzy uważają, że przeszkodą numer jeden w prowadzeniu biznesu w Polsce są wysokie podatki (CIT i PIT) w połączeniu z wysokimi składkami na ubezpieczenia społeczne. Stąd niska skłonność do tworzenia oficjalnych, rejestrowanych miejsc pracy i do podwyższania wynagrodzeń. Zaprzeczać tym opiniom przedsiębiorców mogą wyłącznie osoby, które nigdy nie brały i nie ponosiły odpowiedzialności za ludzi przez siebie zatrudnionych.

Według Piotra Araka, autora raportu, zmiana klina podatkowego jest niezbędna, aby podnieść poziom zatrudnienia w Polsce. Podkreślić trzeba użycie słowa „zmiana”, zamiast oczekiwanego podświadomie słowa „zmniejszenie”.

W obecnym modelu, w którym państwo deklaruje zapewnienie Polakom emerytur i rent, a mowa jest w dodatku o świadczeniach godziwych, wobec braku innych dochodów na ten cel jak podatkowo-składkowe, nic nie zastąpi dotychczasowych źródeł finansowania świadczeń społecznych. Płatności na ten cel nie można też zmniejszyć, chyba że przejdziemy od modelu solidarnościowego do modelu „każdy martwi się o siebie i ewentualnie bliskich”.

Można wszakże inaczej rozłożyć ciężary i poszerzyć opodatkowany i oskładkowany obszar zatrudnienia, tzn. objąć kuratelą US i ZUS tzw. szarą strefę oraz ograniczyć rozmiary zatrudnienia w formie umów cywilnoprawnych zawieranych wyłącznie w celu zmniejszenia indywidualnych klinów podatkowych.

Polski klin podatkowy bije przede wszystkim w pracowników z dołu drabiny wynagrodzeń. Przesądza o tym niewielka liczba progów podatkowych, karykaturalnie niski poziom kwoty wolnej od podatku oraz ustanowienie pułapu maksymalnej kwoty składek „na ZUS” do odprowadzenia w ciągu roku, co jest bardzo istotnym przywilejem fiskalnym dla osób o ponadprzeciętnych wynagrodzeniach.

W konsekwencji, klin podatkowy w Polsce dotykający osoby zarabiające dwie trzecie średniej krajowej wynosi 34,8 proc. i jest o 2,6 punktu procentowego wyższy niż średnia dla wszystkich (w większości znacznie bogatszych od nas) państw OECD. W przypadku osób zatrudnionych na umowy – zlecenia klin jest obecnie mniejszy o kilka punktów procentowych od średniego dla Polski w wysokości 35,6 proc. (w 2014 r.), a w przypadku umów o dzieło może wynosić zaledwie 9 lub 14 proc.

Ponieważ w obciążeniach podatkowych pracy dominują składki (80 proc. całości obciążeń), to pierwsza rekomendacja z raportu o charakterze zdroworozsądkowym, upraszczającym, rozwidniającym horyzont poznawczy i redukujących koszty poboru oraz podziału i alokacji wpływów jest połączenie PIT ze składką ZUS w jedną płatność oraz zastosowanie wyższej progresywności PIToZUSu.

Druga rekomendacja dotyczy tzw. jednolitego kontraktu o pracę, który nabierałby właściwości umowy na czas nieokreślony wraz z upływem czasu zatrudnienia. W pierwszym roku pracy pracownikom przysługiwałby 2-tygodniowy okres wypowiedzenia i urlop w wymiarze 1,5 dnia za jeden przepracowany miesiąc. Po trzech latach wypowiedzenie byłoby trzymiesięczne a urlop trwał 26 dni.

Trzecia, to poprowadzenie najpierw dyskusji eksperckiej, żeby przedstawione rozwiązania zweryfikować, ulepszyć, albo znaleźć jeszcze skuteczniejsze, a potem kampanii wyjaśniającej, towarzyszącej wprowadzanym zmianom, po to uzyskać dla nich poparcie społeczne.

Do rekomendacji Polityki Insight dodać należałoby jednak koniecznie kilkumiesięczny, zamknięty obóz przygotowawczy dla czołówki, peletonu i maruderów polskiej polityki, żeby zrozumieli politycy (przynajmniej z grubsza) o co chodzi w sprawie finansowania emerytur, zdrowia, a także dobrostanu osób sędziwych i uświadomili sobie wreszcie powagę chwili.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.