Rzadko zdarza się, żeby ubezpieczyciele i Rzecznik Finansowy mówili jednym głosem. Zamiar uregulowania wartego ponad miliard złotych rynku odszkodowawczego sprawił, że znaleźli się po tej samej stronie i zgodnie popierają pomysł. Nad ustawą pracuje Senat.

Ubezpieczyciele liczą, że uda się uporządkować działalność firm, które bombardują ich roszczeniami. Kancelarie odszkodowawcze w rewanżu straszą zostawieniem klientów bez pomocy.

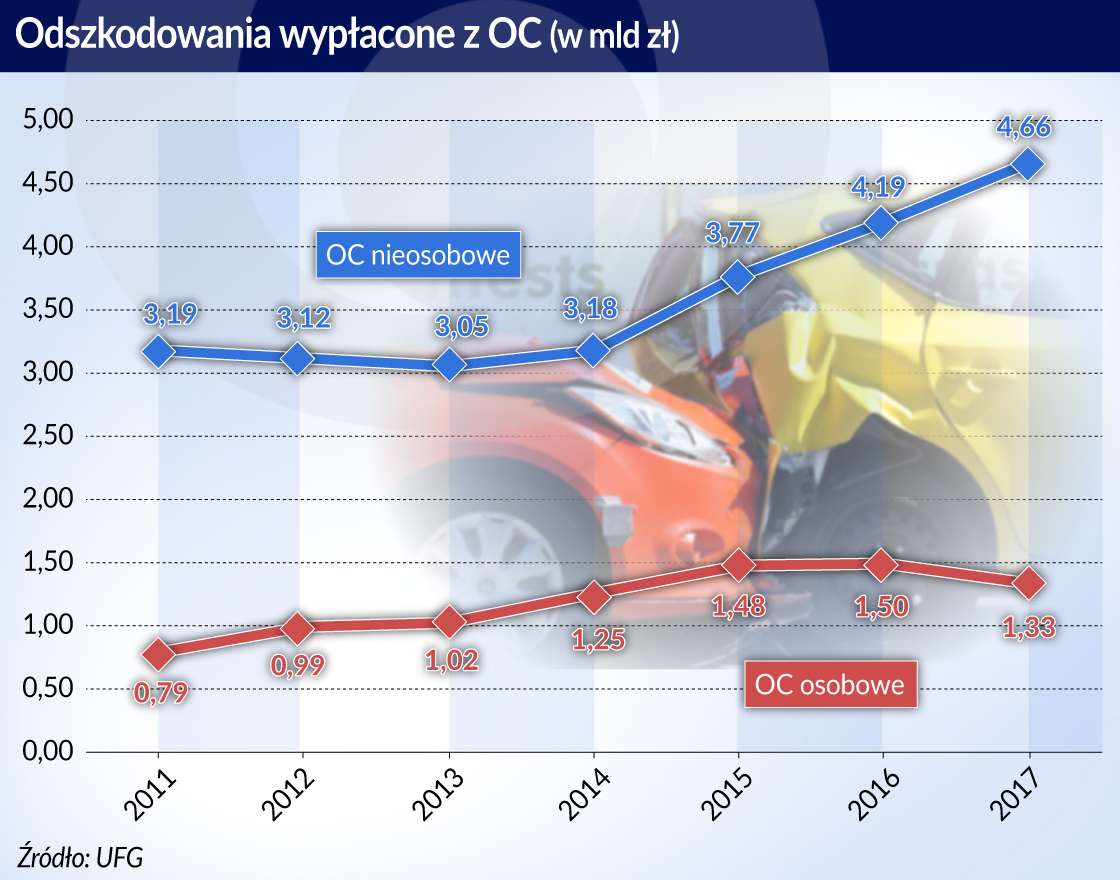

Według szacunków ubezpieczycieli pośrednicy odszkodowawczy pomagają już w dochodzeniu 80 proc. odszkodowania z komunikacyjnego OC, w których poszkodowany dochodzi wypłaty za szkodę osobową. W 2017 r. z tego tytułu towarzystwa wypłaciły 1,33 mld zł. Choć świadczenia z polis komunikacyjnych OC są głównym przedmiotem działań kancelarii odszkodowawczych, podmioty te nie ograniczają się tylko do tego – poszukują klientów wszędzie tam, gdzie można wywalczyć wysokie kwoty odszkodowań. Chętnie pomagają przy dochodzeniu odszkodowań medycznych, za wypadki przy pracy czy wchodzą w obszar rekompensat od linii lotniczych. Przez ich ręce rocznie przechodzi co najmniej 1,5 mld zł. Nie wiadomo przy tym, ile tych kancelarii jest. Według jednych szacunków około tysiąca, według innych – nawet 3 tysiące. Oprócz kilku dużych, profesjonalnych podmiotów na rynku działa także szereg niewielkich, o kompetencjach trudnych do zweryfikowania.

Kancelarie podpadły chyba wszystkim. Nawet Rzecznik Finansowy, który docenia ich działania, dostrzega słabą ochronę klientów tych podmiotów i przypadki działań na niekorzyść pokrzywdzonych: namawianie do niekorzystnych ugód (korzystnych dla kancelarii) czy przyjmowania tzw. renty skapitalizowanej w postaci jednorazowej wypłaty. Ubezpieczyciele, którym kancelarie wyrywają sporo pieniędzy protestują przeciwko wypłacie odszkodowań na konto kancelarii, a nie bezpośrednio poszkodowanych i zarzucają nietransparentne i wygórowane wynagrodzenia tych podmiotów, przekraczające czasami 30 proc. wypłaconego odszkodowania plus VAT. Dla adwokatów, którzy nie mogą pobierać wynagrodzenia wyłącznie w postaci success fee ani reklamować swoich usług, kancelarie odszkodowawcze stanowią konkurencję – w sprawach o odszkodowania w grę wchodzą wysokie kwoty, a wysokość wpisu sądowego oraz wynagrodzenie adwokata zależą od wysokości dochodzonej kwoty. Pośrednicy odszkodowawczy pobierają natomiast opłatę za prowadzenie sprawy dopiero po wygranej, pomagają też w razie konieczności poszkodowanym, dla których wpis sądowy jest za wysoki.

Zadowoleni są klienci, ale nie zawsze, gdyż zdarzają się defraudacje, przewlekłość w przekazaniu pieniędzy klientom czy sytuacje, gdy poszkodowani bez pomocy kancelarii otrzymaliby dochodzona kwotę, ale nie musieliby się nią dzielić. Do tego dochodzą jeszcze kontrowersyjne metody poszukiwania klientów w szpitalach czy wywieszanie reklam na cmentarnych murach. Pośrednikiem odszkodowawczym może przy tym zostać zostać każdy, bez względu na to, czy ma potrzebna wiedzę oraz doświadczenie.

Branża ubezpieczeniowa boi się nowych wydatków

Próba regulacji

Postulaty uregulowania branży odszkodowawczej pojawiały się od dawna, a Rzecznik Finansowy zwrócił się w tej sprawie do Ministerstwa Finansów i Ministerstwa Sprawiedliwości, ale projekt utknął na latach w urzędniczych biurkach. W czasie, gdy wiele zawodów było deregulowanych, trudno było przeforsować projekt, który zmierzał w drugą stronę. W końcu sprawą zajął się Senat i wszystko wskazuje na to, że uda mu się ją doprowadzić do końca.

Senacki projekt zawiera takie postanowienia, jak ustalenie maksymalnych stawek wynagrodzenia firmy odszkodowawczej i naliczanie kwotowe wynagrodzenia pobieranego od wygranych spraw dotyczących kosztów leczenia i rent. – Ważne jest też, by sposób wynagradzania kancelarii był transparentny. Rozwiązań jest kilka, np. limity wynagrodzeń. Kluczowe jest też, by od odszkodowania zasądzonego na poczet kosztów leczenia i rehabilitacji nie można było naliczać prowizji. Środki przeznaczone na przywracanie ofiary wypadku do zdrowia powinny być w całości przeznaczane na ten cel, a nie na wynagradzanie doradców odszkodowawczych – uważa Jan Grzegorz Prądzyński, prezes Polskiej Izby Ubezpieczeń.

- Ma pojawić się obowiązek uzyskiwania przez pośredników odszkodowawczych zgody klientów na zawarcie ugody, co uniemożliwiłoby tym firmom zrzekania się roszczeń w ich imieniu. Osoby, które zawrą umowę poza lokalem przedsiębiorstwa, np. leżąc po wypadku w szpitalu, będą miały dłuższy termin na odstąpienie od niej.

- Kolejnym planowanym rozwiązaniem jest zapis, aby odszkodowanie od ubezpieczyciela wpływało bezpośrednio na konto klienta, a nie kancelarii. Ma to zapobiec przetrzymywaniu przez kancelarie pieniędzy na swoich kontach oraz chronić przed ryzykiem defraudacji. Tymczasem firmy te boją się, że klienci po otrzymaniu odszkodowania od ubezpieczyciela nie uregulują im należności. Dziś w takich przypadkach egzekwowanie należnych kancelarii środków finansowych od osób poszkodowanych jest niezwykle trudne i udaje się w zaledwie 10 proc. przypadków. Z ich punktu widzenia lepszym rozwiązaniem byłoby stosowanie stosowaniem podzielonej płatności – część wynagrodzenia prowizyjnego miałaby trafiać na rachunek kancelarii, pozostała – bezpośrednio do poszkodowanego.

- Pośrednik odszkodowawczy prawdopodobnie będzie musiał też posiadać polisę OC zawodowego. Tu pojawia się konflikt interesów – wszak kancelarie występują przeciwko ubezpieczycielom. Czy zatem ubezpieczyciele będą wystawiali polisy dla tych podmiotów? Kancelarie zresztą nie palą się do kupowania polis i tłumaczą, że obowiązek zawarcia umowy OC nie chroni przed ewentualną niewypłacalnością doradców odszkodowawczych.

Kto straci, a kto zyska

Kancelariom odszkodowawczym pomysł regulacji bardzo się nie podoba i uważają, że zyskają na tym ubezpieczyciele, a nie poszkodowani w wypadkach komunikacyjnych, czy inne osoby dochodzące odszkodowań. Firmy te obawiają się konsekwencji wprowadzenia maksymalnych stawek na swoje usługi i podkreślają, że ceny nie są takie wysokie, jak niesie fama, i najczęściej wynoszą około 25 proc. (nie dodają, że plus VAT). Wątpliwości co do ograniczenia wysokości prowizji zgłosiła też Komisja Nadzoru Finansowego.

O dziwo jednak, adwokatów nie cieszy perspektywa regulacji rynku odszkodowawczego. Uważają, że regulacja tylko usankcjonuje patologie, a jedynym sposobem postępowanie z tymi podmiotami jest ograniczenie ich działalności. Trudno się dziwić przedstawicielom palestry. Zostanie adwokatem wymaga wielu lat kształcenia, gdy tymczasem kancelarie odszkodowawcze otwierają nawet grabarze, którzy mają dobry dostęp do informacji o tragicznych zgonach. Regulacja do etycznych działań nikogo nie zmusi.

Pojawiają się także obawy, iż uregulowani pośrednicy nie będą podejmowali się trudnych spraw, na czym stracą poszkodowani. – Pewne grupy osób poszkodowanych nie będą już mogły liczyć na profesjonalne wsparcie ze strony pełnomocnika – uważa Justyna Halaś, dyrektor Biura Polskiej Izby Doradców i Pośredników Odszkodowawczych.

Czy pośrednik, który ma szansę zarobić 20 tys. zł w sprawie o odszkodowanie w wysokości 100 tys. zł uzna, że nie opłaci mu się prowadzić sprawy? Nie jest to takie oczywiste i wiele zależy od tego, na jakim poziomie zostaną ustalone dopuszczalne wynagrodzenia. Pośrednicy mają wysokie koszty poszukiwania klientów. Obecnie przyjmuje się, że pośrednikom opłaca się prowadzić sprawę w wtedy, gdy odszkodowanie wynosi co najmniej 5 tys. zł. A z drugiej strony czy klient, który musi zapłacić pośrednikowi 30 proc. kwoty otrzymanej na koszty leczenia, jest odpowiednio chroniony? I czy można zdać się w takich sytuacjach jedynie na prawa rynku? Głosy są podzielone.

Do tego pojawia się kolejny problem. Ubezpieczyciele coraz częściej współpracują z dobrymi klinikami rehabilitującymi pacjentów i pokrywają leczenie poszkodowanych bezpośrednio po wypadkach. To opłaca się nie nie tylko poszkodowanym, dla których jak najszybsze wdrożenie leczenia i rehabilitacji jest szansą na całkowity powrót do zdrowia. Opłaca się też samym towarzystwom, gdyż dzięki temu unikają wypłacania rent do końca życia osobom, które po wypadkach traciły sprawność. Tymczasem pomoc kancelarii często – choć oczywiście nie zawsze – przyczynia się do odwlekania rozpoczęcia rehabilitacji przynajmniej do zakończenia postępowania w pierwszej instancji. Im gorszy stan poszkodowanego, tym większa szansa na wyższe odszkodowanie. Bardziej przekonująco na sąd działa osoba, która nie jest w stanie wstać z łóżka niż taka, która o własnych siłach dotarła do gmachu sądu. Bo nawet jeśli to dotarcie było okupione wielomiesięczną rehabilitacją, to tego przecież nie widać, a sędzia nie zawsze o to zapyta. Opóźnienie rozpoczęcia rehabilitacji może pomóc otrzymać wyższe odszkodowanie, ale zaszkodzi poszkodowanemu, gdyż czas gra na jego niekorzyść.

Poszkodowani nie będą bez pomocy w sporach z ubezpieczycielami, gdyż zawsze pozostaje im alternatywa udania się po pomoc do adwokata, który od pośrednika różni się tym, że ma potwierdzone kwalifikacje. Tutaj jednak wracamy do punktu wyjścia, czyli konieczności zapłacenia za pomoc prawną bez względu na wynik postępowania.

No i kluczowa sprawa: to ubezpieczyciele „wyhodowali sobie na własnym łonie” pośredników odszkodowawczych. Gdyby nie zaniżali odszkodowań, nie wypłacali śmiesznych kwot zadośćuczynień za cierpienie po śmierci bliskiej osoby, nie odmawiali wypłat za utratę więzi z osobami w śpiączkach, to kancelarie nie miałyby czego szukać wśród cierpiących ludzi. – Gdyby nas nie było, tysiące, a nawet setki tysięcy osób znalazłyby się na przegranej pozycji w starciu z gigantami ubezpieczeniowymi dysponującymi sztabami prawników – podsumowuje Joanna Smereczańska-Smulczyk, dyrektor Kancelarii Radców Prawnych EuCO.