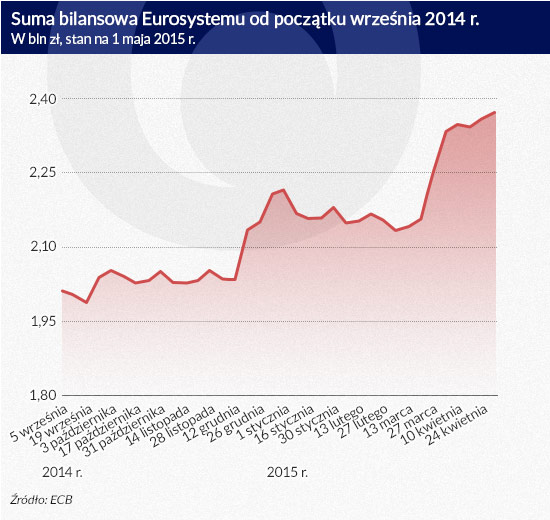

Kiedy prezes EBC Mario Draghi zapowiadał we wrześniu 2014 r. zwiększenie w ciągu dwóch lat do 3 bilionów euro sumy bilansowej Eurosytemu, suma ta właśnie spadała poniżej psychologicznej bariery 2 bln euro. Po upływie 10 miesięcy EBC osiągnął półmetek, wielkość omawianej sumy przekroczyła poziom 2,5 bln euro. Widać tego efekty w realnej gospodarce europejskiej.

Infografika: Darek Gąszczyk

Banki centralne na ogół starają się unikać kwantyfikacji stawianych sobie zadań. Nie chcą bowiem wystawiać na szwank swojej wiarygodności w wypadku gdyby podanego celu nie udało im się zrealizować. Można się było o tym przekonać obserwując ich zmagania zarówno z agregatami monetarnymi, a zwłaszcza z utrzymaniem kursów walutowych. A w czasach kiedy banki centralne mają problem z wypełnieniem zadania sformułowanego w ich bezpośrednim mandacie (najczęściej jest nim walka z inflacją), chwytanie się za cel ilościowy wydawałoby się bardzo ryzykownym rozwiązaniem.

Draghi zdecydował się jednak na złożenie wyraźnie określonej obietnicy, wiedząc, że ma niewiele do stracenia. Tym bardziej, że stawianie celu ilościowego w postaci sumy bilansowej jest stosunkowo mało ryzykowne. W przypadku takiego właśnie agregatu, wiele zależy od mnożnika kreacji pieniądza, kształtowanie którego leży już poza kontrolą banku centralnego.

W przypadku uznania za wiodący parametr kursu walutowego pamiętać trzeba, ze powodzenie działań banku centralnego zależy od popytu na emitowaną przez bank walutę. Bank kontroluje podaż, ale popyt pozostaje już poza jego kontrolą. W przypadku sumy bilansowej jest trochę inaczej. To bank decyduje o tym ile pożyczy pieniędzy oraz ile skupi aktywów z rynku. Powodzenie działań na rzecz zwiększania się sumy bilansowej będzie oczywiście zależeć od tego czy banki będą chciały brać kredyty oraz wyzbywać się papierów. Ryzyko jest jednak w tym szczególnym stosunkowo niewielkie.

Lepiej nie być pariasem wśród centralnych

Koncentracja na sumie bilansowej jest cechą charakterystyczną luzowania ilościowego. Kiedy stopy krótkoterminowe są już bliskie zera, trudno jest im dłużej poświęcać uwagi. Należy szukać nowych parametrów. Nic więc dziwnego, że pionierem luzowania ilościowego był już w 2001 r Bank Japonii, bo tam najszybciej w ostatnich latach stopy procentowe, na skutek recesji w gospodarce, spadły prawie do zera. Co ciekawe, Bank Japonii zarzucił tę politykę już w 2006 r. Wrócił jednak do luzowania ilościowego i to ze wzmożoną siłą w 2013 r.

Wcześniej z ekspansją sumy bilansowej zaczęły flirtować Rezerwa Federalna oraz Bank Anglii. Wiele wskazuje, że flirt ten był udany. Dowodzą tego dużo lepsze niż w strefie euro wyniki gospodarcze zarówno USA i w Wielkiej Brytanii. Sumy bilansowe omawianych banków centralnych osiągały w tym czasie ogromne rozmiary.

W tym samym czasie suma bilansowa Eurosystemu zaczęła się nawet kurczyć. EBC stawał się pariasem wśród banków centralnych na co prezes Draghi nie mógł ze spokojem patrzeć. EBC odstawał w prowadzonej polityce od pozostałych banków przede wszystkim dlatego, że koncepcja skupywania aktywów (zwłaszcza obligacji rządowych) pachniała, a w Niemczech nadal pachnie, jawnym finansowaniem budżetu państwa. Stąd brak przyzwolenia.

Ponadto EBC za czasów poprzedniego prezesa (Jeana-Claude Trichet) tkwił w przekonaniu, że z racji występowania w Europie modelu bankowego, atencja EBC powinna koncentrować się właśnie na bankach. Stąd EBC długo odwoływał się do polityki o nazwie Enhanced Credit Support Programme (ECSP).

Nadejście Bazooki numer 1

Draghi przejmując ster od Tricheta, wiedział, że za sprawą ECSP daleko nie zajedzie. Dlatego szukał nowych rozwiązań. Jeszcze w grudniu 2011 r. EBC podjął decyzję o rozkręcaniu akcji kredytowej na wielką skalę. Jej efektem są dwie transze trzyletniego LTRO (3Y LTRO). Ich rozmiar był kolosalny (ponad 1 bln euro). Prasa mówi o bazooce Draghiego, a suma bilansowa po przeprowadzeniu drugiej transzy 3y LTRO osiągnęła poziom 3 bln euro.

Banki chętnie korzystały z pomocy EBC, ale nie po to, aby rozkręcać akcję kredytową, ale po to aby chronić się przed nadchodzącym w 2012 r. tornado w postaci kryzysu zadłużeniowego. 3Y LTRO ułatwiło refinansowanie rządów w Europie (i dlatego nie można odmówić sukcesu inicjatorom tego programu), ale nie przyczyniło się do wzrostu gospodarczego. Co gorsze, na rynku powstała moda na jak najszybszy zwrot tych pożyczek i pozytywny efekt 3YLTRO bardzo szybko wyparował.

Bazooka numer 2

Fiasko 3Y LTRO nie zniechęciło EBC do dalszych działań. Skoro pierwsza edycja bazooki nie spełniła pokładanych w niej oczekiwań, należy ją udoskonalić. Efektem tych starań było stworzenie i ogłoszenie w czerwcu 2014 r tzw. ukierunkowanych dłuższych operacji refinansujących (TLTRO). Nauczony doświadczeniem 3YLTRO EBC udzielanie kredytów w ramach TLTRO, uzależnił od wyników w rozkręcaniu akcji kredytowej.

Celu tego nie można jednak osiągnąć za pomocą tylko jednego narzędzia. Stąd też zrodził się pomysł rozszerzonego programu skupu aktywów – Extended Asset Purchase Programme (APP). EBC już wcześniej skupywał listy zastawne oraz obligacje w ramach SMP. Budziło to jednak lęki związane z ryzykiem monetyzacji deficytu. Listy zastawne są jednak głęboko zakorzenione w europejskiej tradycji, dzięki czemu EBC udało się uruchomić trzecią edycję skupu takich listów, ze słabymi jednak efektami. Kolejna edycja skupu listów zastawnych wymagała więc daleko idących korekt.

Sekurytyzacja długu uznawana była do niedawna w Europie jako główny winowajca światowego kryzysu finansowego. Teraz urosła do rangi narzędzia mającego wyciągnąć Europę z kryzysu, ale patrząc po ilości skupionych papierów, EBC nie osiągnął tu większego sukcesu.

Bazooka 2+ czyli PSPP

Efekty nowej Bazooki 2 nie powalały z nóg. Początkowo dynamika przyrostu sumy bilansowej była bardzo skromna. Ale inaczej być nie mogło. Rzecz w tym, że pierwsze sześć miesięcy nowego programu APP zbiegło się z ostatnią fazą spłat 3Y LTRO. Mimo wyścigu w tych spłatach, nie brakowało takich, którzy czekali ze spłatą do samego końca zapadalności kredytu.

Nic więc dziwnego, że wzrost sumy bilansowej był skromny, a sam EBC pod presją. Co gorsza działania EBC nie przynosiły efektu makroekonomicznego: zarówno inflacja jak i oczekiwania inflacyjne wykazywały tendencję malejącą. Wzrost cen był ujemny, osiągając w styczniu 2015 r. poziom minus 0,6 proc.

EBC czuł się zmuszony do dalszych działań. 22 stycznia 2015 r. Draghi zapowiedział uruchomienie w marcu skupu aktywów publicznych (Public Sector Purchase Programme PSPP). Ważnym szczegółem była wiadomość, że EBC będzie skupować również obligacje z ujemną rentownością tak długo, jak nie spadnie ona poniżej stopy depozytowej (minus 0,20 proc.). Według danych z 3 lipca EBC skupił już ponad 216 mld euro aktywów w ramach PSPP. Do tego trzeba dodać ponad 98 mld euro w ramach CBPP3 oraz ponad 9,3 euro mld ABSPP, co łącznie daje już ok. 323 mld euro.

Trudniej jest oszacować wpływ TLTRO. Łączna wielkość dotychczasowych 4 edycji to ok. 384 mld euro, jednak wielkość tę należy skorygować o zachodzące do końca lutego spłaty 3Y LTRO (czyli kwotę przekraczająca 200 mld euro). Tak więc, łącznie (uwzględniając inne jeszcze operacje, jak np. efekty waloryzacyjne złota i rezerw) przyrost sumy bilansowej wyniósł ponad pół biliona euro w niespełna dziesięć miesięcy. Na drugie pół biliona EBC ma 14 miesięcy i nikt nie ma wątpliwości, że EBC osiągnie swój cel.

Jaki jest wpływ dotychczasowych działań EBC na sferę realną? Najważniejszym jest oddalenie ryzyka deflacji. Jeszcze w styczniu, inflacja była na ujemnym poziomie rzędu minus 0,6 proc. Mimo, że w czerwcu odnotowano jej lekki spadek (w porównaniu z majem), to jest ona już dodatnia i wynosi 0,2 proc. Jeszcze ważniejszym wydaje się zahamowanie a potem odwrócenie spadku oczekiwań inflacyjnych. Widać też pierwsze pozytywne wyniki na rynku kredytowym. Jeszcze innym nie do przecenienia faktem jest wzrost nadpłynności na rynku pieniężnym. Może za sprawą tej nadpłynności, rynek pieniężny wykazuje tak dużą odporność na to co się dzieje w Grecji. Sądzę, że dałoby się jeszcze znaleźć parę innych pozytywnych efektów.

Reasumując, EBC ma za sobą bardzo udane ostatnie dziesięć miesięcy. Niektórzy idą jeszcze dalej twierdząc, że EBC nie będzie prowadzić przyjętego programu do końca i będzie się z niego przed czasem wycofywać. Zwolenników wcześniejszego odchodzenia przez EBC od luzowania ilościowego ostudziły jednak zaburzenia na rynku obligacji z przełomu kwietnia i maja.

Warto też spojrzeć na wskaźnik inflacji. Odległość między obecnym wskaźnikiem 0,2 proc. inflacji a pułapem definiowanym jako blisko, ale poniżej 2 proc. jest wciąż bardzo duża. Nie wolno zapominać, że o przezwyciężeniu deflacji mogły zadecydować różne inne czynniki: np. trwająca do początku marca deprecjacja euro oraz notowany od połowy stycznia wzrost cen ropy naftowej.

Warto patrzeć z zainteresowaniem jak dalej EBC będzie realizować postawiony we wrześniu 2014 sobie cel. Używając sportowej terminologii można powiedzieć, do przerwy mamy 1:0 dla EBC, ale to dopiero pierwsza połowa meczu.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.