Politycy w Europie powinni skorzystać z ożywienia gospodarczego, odbudować rezerwy budżetowe oraz odporność gospodarki na wstrząsy – uważa Międzynarodowy Fundusz Walutowy. Choć ożywienie jest silniejsze niż oczekiwano, jego trwałość jest niepewna, więc z reformami trzeba się spieszyć.

Ożywienie w Europie nabiera siły i obejmuje coraz więcej państw, także te, które były pogrążone w wieloletniej recesji. MFW zrewidował w ostatnim raporcie prognozy wzrostu dla Europy (liczone są też Izrael, Rosja i Turcja) do 2,4 proc. w tym roku i 2,1 proc. w 2018 r., wobec 1,7 proc. w 2016. Prognozy na ten i przyszły rok zostały podniesione o odpowiednio 0,5 i 0,2 pkt proc. w porównaniu do Word Economic Outlook (WEO) z kwietnia.

W dodatku gospodarki rosną we wszystkich krajach strefy euro, a różnice w tempie wzrostu są najmniejsze od prawie dwóch dekad.

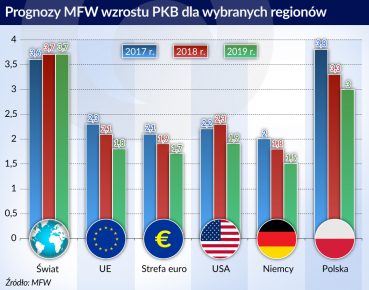

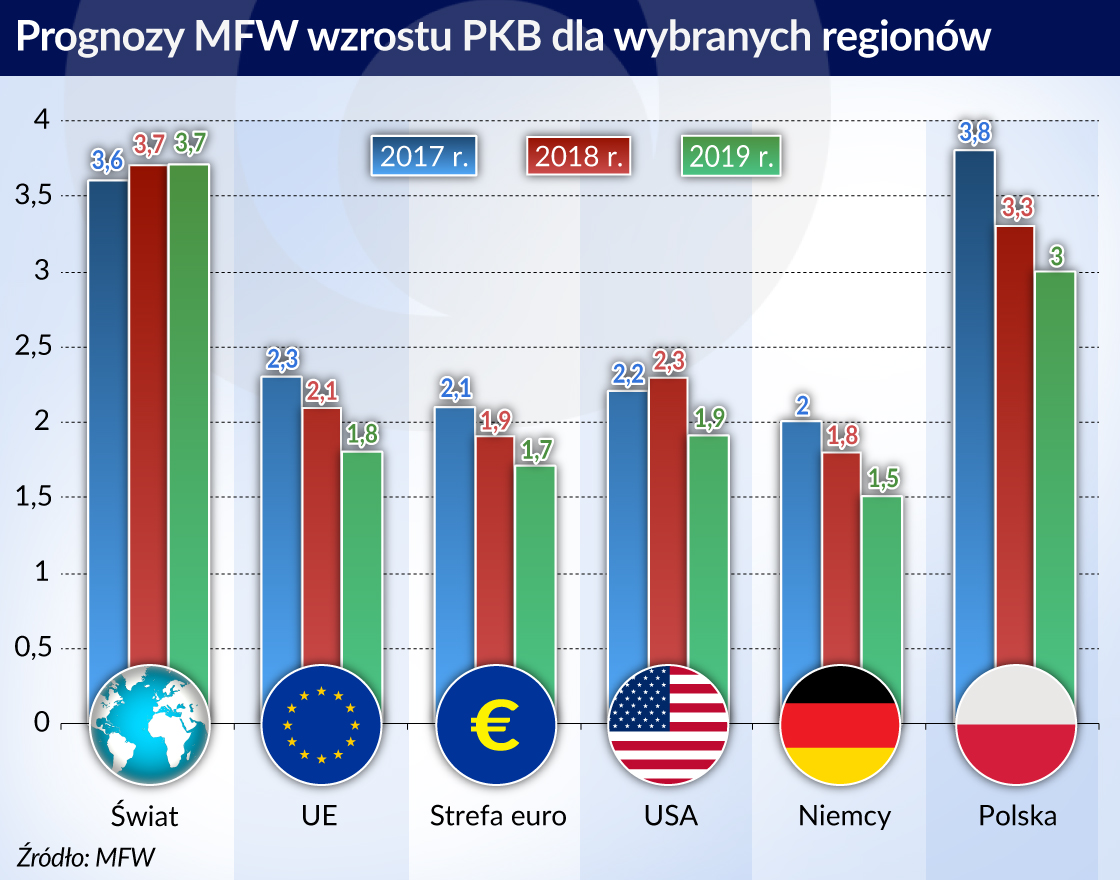

Przypomnijmy, że w ostatnim, październikowym WEO MFW podniósł prognozy wzrostu gospodarki światowej do 3,6 proc. w tym roku i 3,7 proc. w roku 2018. Zdiagnozował, że ok. 75 proc. globalnej gospodarki już przyspiesza, a wzrost „rozlewa” się coraz szerzej. Korzyści z ożywienia dystrybuuje światowy handel, a więc jedna z najważniejszych opok globalizacji, rosnący znowu szybciej niż PKB.

Dodajmy, że MFW podniósł w październikowym WEO prognozy wzrostu PKB dla Polski do 3,8, 3,3 i 3 proc. odpowiednio w latach 2017, 2018 i 2019. Oznacza to podwyżkę wcześniejszych prognoz.

– Dzisiejsze ożywienie daje szansę naprawić dach, gdy świeci słońce. Ale chwila ta ma również głębsze znaczenie historyczne. W obliczu kryzysu finansowego jesteśmy w punkcie zwrotnym: reformy i odnowione, pragmatyczne zaangażowanie na rzecz kolejnego etapu współpracy mogą europejską gospodarkę napędzić i doprowadzić do odrodzenia dobrobytu – mówił prezentując raport na konferencji UBS w Londynie David Lipton, pierwszy zastępca dyrektor zarządzającej MFW.

Ożywienie przyspiesza

Ledwo MFW podniósł prognozy, a znowu trzeba je zrewidować. Sam zresztą raport zastrzega, że w aktualnych warunkach rewizje w górę są wysoce prawdopodobne. Siła wzrostu w Europie odbiega od oczekiwań. O ile dla strefy euro na ten rok MFW przewiduje wzrost 2,1 proc., ostatnie dane Eurostatu pokazują, że w III kwartale gospodarka strefy euro urosła o 2,5 proc. rok do roku. Wskaźniki wyprzedzające sygnalizują, że ścieżka cały czas pnie się w górę. A pomiędzy kwietniem i październikiem fundusz i tak dokonał solidnej korekty prognozy – z 1,7 do 2,1 proc. Dynamika przyspieszenia jest jeszcze trudno uchwytna.

Podobnie jest zresztą w przypadku Polski. Zrewidowana już w górę (o 0,4 pkt proc. w porównaniu z kwietniem) prognoza MFW przewiduje wzrost gospodarki o 3,8 proc. w tym roku. Po wstępnym szacunku GUS za III kwartał widać, że polska gospodarka w tym roku może wzrosnąć znacznie powyżej tej prognozy. Ścieżka wzrostu biegnie więc w górę znacznie bardziej stromo, niż jeszcze parę miesięcy wcześniej można to było zakładać. Wzrost w innych krajach Europy także może zaskoczyć. Ma to kilka bardzo poważnych implikacji.

Po pierwsze – nawiązując do słów Davida Liptona – słońce świeci jeszcze jaśniej, co tym bardziej powinno sprzyjać naprawianiu dachu. Po drugie warto się zastanowić, czy procesy inflacyjne nie będą przyspieszać, a w związku z tym czy akomodacyjna polityka pieniężna nie będzie szybciej – a może nawet wyprzedzająco – do nich dostosowywana.

Na razie w strefie euro przyspieszenia procesów inflacyjnych nie widać. W październiku indeks cen HICP liczony rok do roku wyniósł 1,4 proc., wobec 1,5 proc. we wrześniu. MFW oczekuje, że w rozwiniętych europejskich gospodarkach, w tym w strefie euro, inflacja pozostanie słaba, a jej wzrost będzie nawet mniejszy niż przewidywały to prognozy kwietniowe. Jego prognoza na ten rok wynosi 1,5 proc. Głównym jednak wytłumaczeniem tej sytuacji jest silniejsze euro.

Jak długo potrwa akomodacyjna polityka pieniężna

Rozważając kwestie polityki monetarnej, MFW „konsekwentnie i stanowczo” popiera akomodacyjną politykę pieniężną EBC, a równocześnie uważa, że wiarygodność banku centralnego zależy od osiągnięcia celu inflacyjnego i dlatego powinien on przede wszystkim realizować swój mandat. Z zagrożeniami dla stabilności finansowej, będącymi ubocznym skutkiem aktualnej polityki monetarnej, powinno mierzyć się poprzez poprawę nadzoru i regulacji mikro- i makroostrożnościowych.

Skoro w strefie euro inflacja bazowa jest „przytłumiona”, istnieje potrzeba utrzymania polityki akomodacyjnej przez dłuższy czas. Zmiany powinny następować dopiero wówczas, gdy ścieżka rzeczywistej inflacji wyraźnie zmieni kierunek lub projekcje pokażą znacznie silniejsze procesy inflacyjne w przyszłości. Te procesy przebiegać będą w różnym stopniu w różnych krajach strefy euro, a więc kraje, gdzie inflacja będzie wyższa, będą musiały się godzić z tym, że w ich przypadku inflacja będzie powyżej celu.

Choć polityka pieniężna może jeszcze pozostać akomodacyjna w większości krajów Europy z powodu osłabionej presji inflacyjnej, tam, gdzie wynagrodzenia mocno wzrosły, banki centralne powinny być gotowe na stopniowe wycofywanie impulsu monetarnego. Gospodarki wschodzące powinny natomiast przygotowywać się do stopniowej normalizacji polityki pieniężnej, gdy inflacja bazowa będzie rosnąć pod wpływem presji płacowej lub wyższej inflacji zewnętrznej.

„Istnieje ryzyko wyższej inflacji, jeśli wysoki wzrost płac ostatecznie podniesie inflację bazową, ponieważ zmniejszy się zewnętrzna presja dezinflacyjna” – napisał MFW.

Dane MFW pokazują, że w większość (27) państw Europy dostarczy gospodarkom w latach 2017-2018 dodatkowy impuls fiskalny. W Polsce – jak szacuje Fundusz – ma on wynieść w tym okresie ok. 0,7 proc. PKB. Pozostaje pytanie, czy w warunkach, kiedy wzrost PKB przekracza wzrost potencjalny, bodźce fiskalne są uzasadnione.

Zaskoczenie, które przynosi siła cyklicznego ożywienia, to tylko jedna strona zagadnienia, bo nie sposób przewidzieć, jak będzie się ono kształtować w średnim terminie. Wciąż słaby wzrost produktywności i negatywne zjawiska demograficzne w dłuższej perspektywie wpływają na ograniczenie optymizmu.

Jak naprawiać dach

Skoro w związku z akomodacyjną polityką monetarną EBC warunki finansowania będą jeszcze przez pewien czas sprzyjające, a słońce świeci mocniej, na naprawianie dachu jest najlepsza pora. Kto powinien zabrać się do tego? Wszyscy. Ale europejskie państwa są w zróżnicowanej sytuacji fiskalnej. To punkt wyjścia do rozważań MFW o sposobach wykorzystania nadspodziewanie dobrej sytuacji.

Wszystkie kraje potrzebują polityki fiskalnej bardziej sprzyjającej wzrostowi i redystrybucji. Zgodnie z październikowym Monitorem Fiskalnym MFW zaleca redystrybucję poprzez neutralny pod względem przychodów budżetowych wzrost progresywności podatków, realokację wydatków i poprawienie ich efektywności.

„Wiele zaawansowanych i wschodzących gospodarek musi zmniejszyć wciąż zbyt wysokie deficyty budżetowe w sposób przyjazny dla rozwoju. Zadanie to jest szczególnie ważne dla gospodarek z dużym długiem publicznym, jako że stopy procentowe prawdopodobnie będą wzrastać” – napisał MFW.

W rozwiniętych gospodarkach, w których dług publiczny jest wysoki (Belgia, Francja, Włochy, Portugalia, Hiszpania i Wielka Brytania) szybszy wzrost, przy utrzymujących się dobrych warunkach finansowania, powinien być wykorzystywany do stopniowej konsolidacji fiskalnej i doprowadzenia do spadku długu.

Takie państwa, jak Niemcy, Holandia czy Szwecja, które mają pole manewru w polityce fiskalnej, mają też więcej możliwości. Powinny je wykorzystać do inwestycji, które podniosą potencjalny wzrost. Na przykład w takie obszary, jak infrastruktura, edukacja, badania i rozwój, cyfryzacja czy integracja uchodźców.

Trochę inaczej Fundusz widzi sytuację na rynkach wschodzących Europy, w tym w Polsce, na Węgrzech, w Rumunii, na Bałkanach Zachodnich oraz w krajach WNP. Tu wszędzie dostrzega stosunkowo duży deficyt fiskalny. Kraje te powinny zaostrzyć politykę fiskalną, dokonać konsolidacji, żeby bronić swej konkurencyjności i budować bufory, zanim korzystne warunki finansowania się skończą.

Priorytety w polityce strukturalnej mogą być oczywiście różne w zależności od kraju. Powinny one jednak zmierzać do ożywienia konwergencji, która spowolniła po kryzysie, zwiększać możliwości rozwoju, wspomagać wzrost produktywności i konkurencyjności po stronie podaży, a w niektórych krajach – poprawy efektywności sektora publicznego i zwiększenia aktywności zawodowej, szczególnie kobiet.

Po okresie szybkiego doganiania kraje w regionie wschodnim Europy doświadczyły znacznego spowolnienia w konwergencji z Zachodem, po kryzysie wskaźnik całkowitej produktywności spadł, podobnie jak inwestycje. Konwergencję trzeba ponownie przyspieszyć. Aby tego dokonać, niezbędna jest kolejna faza reform, zwłaszcza instytucji oraz zarządzania publicznego.

„Instytucje mają kluczowe znaczenie dla wzrostu, a ramy prawne mają największe znaczenie i są najistotniejszym elementem dla środowiska biznesowego. Silne instytucje sprzyjają równym szansom, promują konkurencję, pomagają utrzymać i przyciągnąć uzdolnionych ludzi i zapewniają, że rozwój sprzyja inkluzji i jest stabilny” – pisze MFW.

Fundusz uważa, że reforma sądownictwa i walka z korupcją pozostają nadal kluczowymi priorytetami wśród reform strukturalnych w regionie. Chodzi o niezawisłość i skuteczność wymiaru sprawiedliwości, ochronę prawa własności, egzekwowanie umów, ułatwienia w restrukturyzacji zadłużenia.

MFW analizuje postępy osiągnięte przez ostatnie ćwierćwiecze w sześciu krajach naszego regionu, w tym w Polsce. Kryteria tej analizy to równość w dostępie do edukacji, ochrony zdrowia, nieobecność cenzury, wolność przepływu informacji, przejrzystość procedur prawnych, siła społeczeństwa obywatelskiego i równomierna dystrybucja zasobów. Wszystkie one mają wpływ na TFP (Total Factor Productivity), który przesądzi o przyszłej pozycji każdej gospodarki z osobna.

Trudna droga do wspólnej polityki fiskalnej

Z punktu widzenia Unii i strefy euro jako całości, najważniejsze jest wykorzystanie ożywienia do odbudowy odporność na szoki w przyszłości. Procedura nierównowagi makroekonomicznej, czyli tzw. sześciopak, może na przykład zostać połączona z zachętami do reform strukturalnych. Takie reformy UE mogłaby wspierać z centralnych funduszy i rozliczać, wprowadzając benchmarki dla osiąganych wyników. Niewykluczone, że ta wskazówka MFW będzie ważnym punktem w myśleniu o kolejnej unijnej perspektywie budżetowej. Albo też – o budżecie strefy euro.

Unię gospodarczą i walutową trzeba wzmocnić – uważa MFW. Nie można poprzestać na tym, co osiągnięto od wybuchu kryzysu.

Po pierwsze, unia bankowa oznacza duży postęp, ale jest niedokończona. Jak wiadomo brakuje wspólnego funduszu ubezpieczenia depozytów i wspólnego mechanizmu fiskalnego.

Po drugie, wobec widma brexitu budowanie unii rynków kapitałowych jest pilniejsze niż kiedykolwiek wcześniej.

Po trzecie, strefa euro powinna mieć „centralną zdolność fiskalną” do kompensowania wstrząsów występujących w krajach, które nie mają w tym zakresie pola manewru.

– Nadszedł czas, aby (…) wykraczać poza kwestie polityki krajowej, aby zająć się szerszymi kwestiami systemowymi: reformami rynku finansowego, które mogą zarówno wspierać wyższy poziom wzrostu, jak i zmniejszyć ryzyko przyszłego kryzysu. Oznacza to stworzenie systemu finansowego, który pozwoli Europie w pełni wykorzystać możliwości jednolitego rynku towarów i usług (…) Wszystko to prowadzi nas nieubłaganie do imperatywu: nadszedł czas, aby ukończyć unię bankową i dalej harmonizować krajowe przepisy – mówił na konferencji w Londynie David Lipton.

– Wydaje się, że UE-27 rozpoczyna proces odczytywania tego, co Brexit może dla niej oznaczać. Wzmocnienia poczucia jedności – dodał.

Najtrudniejszym, choć koniecznym do wykonania zadaniem będzie integracja fiskalna i podział ryzyka.

– Architektura finansowa nie będzie pełna i zdrowa, jeśli nie będzie również postępu w kierunku większej integracji fiskalnej (…) Można jedynie stwierdzić, że obecne rozwiązania fiskalne pozostawiają strefę euro niepotrzebnie narażoną na ryzyko – mówił David Lipton.

Podział ryzyka jest niezbędny, a z drugiej strony tworzy pokusę nadużycia, gdyż oznacza transfery od wierzycieli do dłużników. Konieczne są więc bardziej skuteczne zasady i instytucje, żeby ją ograniczać. Niektóre kraje przeprowadziły reformy mogące być podstawą do powołania unii fiskalnej, inne – nie. Brak dyscypliny fiskalnej i reform prowadzą do braku zaufania i przyjęcia stanowiska: najpierw trudne reformy, a potem możemy mówić o podziale ryzyka. A to droga do nikąd.

– Aby podział ryzyka był atrakcyjny, musi oferować uczciwą ofertę wszystkim: dziś możesz pomagać innym, ale możesz potrzebować pomocy w przyszłości. W tej sytuacji wzajemne wsparcie wzmacnia związek – mówił David Lipton.

MFW proponuje trzy kroki. Najpierw zająć się spadkiem przeszłości i podzielić koszty. Następnie kontynuować programy rozwoju mające na celu zmniejszanie różnic pomiędzy krajami, realizowanie wspólnie uzgodnionych celów dotyczące produktywności i konwergencji dochodów. W końcu rozpoczęcie dyskusji o podziale ryzyka, która byłaby wprowadzana etapami wraz z realizacją odpowiedzialnej polityki krajowej.