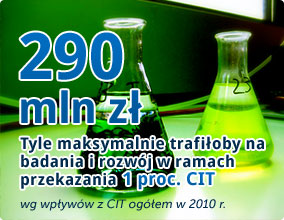

Pomysł przekazywania 1 proc. CIT na cele naukowe nie poprawi złych statystyk działalności badawczo-rozwojowej w Polsce. Gdyby przepis obowiązywał już w ubiegłym roku, naukowcy mogliby liczyć maksymalnie na 290 mln zł. Takie pieniądze nie przyniosą zmiany trendów. Ale byłoby to rozwiązanie unikalne w Europie.

(Opr. DG)

Barbara Kudrycka, minister nauki i szkolnictwa wyższego, zapowiedziała w ubiegłym tygodniu, że będzie namawiać rząd do stworzenia mechanizmu umożliwiającego firmom (podatnikom CIT) przekazywanie 1 proc. podatku należnego na cele nauki. Byłoby do rozwiązanie analogiczne do tego, z którego korzystają osoby płacące PIT. Zdaniem minister przepisy umożliwiające firmom przekazywanie części podatku należnego mogłyby obowiązywać już od przyszłego roku (a więc dotyczyć rozliczenia za 2012 r.).

Jeżeli tak się stanie, nie zmieni to radykalnie sytuacji finansowej polskiej nauki. Gdyby przepis obowiązywał już w ubiegłym roku, naukowcy mogliby liczyć zaledwie na 290 mln zł (podatek należny CIT za 2010 r. wyniósł 28,9 mld zł – nie ma świeższych danych oficjalnych MF). I to pod warunkiem, że wszyscy płacący CIT zdecydowali się przekazać 1 proc. swojego podatku.

Dla porównania organizacje pożytku publicznego otrzymały od podatników PIT w ubiegłym roku 402 mln zł, a w sumie trafiło do nich 0,67 proc. ogólnej kwoty należnego PIT.

Aby uzmysłowić sobie, ile znaczy te – potencjalne – 300 mln zł, warto porównać je do całości wydatków państwa na naukę. W 2011 r. wyniosły one ok. 7,4 mld zł (5,4 mld zł wydanych pod nadzorem ministerstwa nauki i 2 mld wydanych na badania i rozwój przez inne resorty). A zatem możliwa kwota CIT do przekazania to zaledwie 4,1 proc. obecnych wydatków państwa na naukę i prace badawczo-rozwojowe (B+R). Niewiele, a kiedy dodamy do tego, że poziom realizowanych u nas wydatków na badania i rozwój (w odniesieniu do PKB) stawia Polskę w ogonie listy krajów członkowskich UE, jeszcze bardziej widać, jak skromne są te potencjalne dodatkowe kwoty.

(Opr. DG)

Dla ubogiej polskiej nauki każda złotówka jest cenna. Może tak, tylko czemu robić to za pomocą 1 proc.? W końcu i tak są to pieniądze, które trafiłyby do budżetu, dlaczego więc państwo samo nie alokuje tej kwoty?

Ideę 1 proc. wymyślili Węgrzy (przepisy w tej sprawie przyjęto w 1996 r.). Celem, którym kierował się rząd w Budapeszcie, było stworzenie specyficznego substytutu filantropii, która zanikła w skutek zubożenia społeczeństwa i rugowania tego typu postaw za panowania komunistów. (Grzegorz Makowski, Wiele twarzy jednego procenta) Do tej koncepcji od początku zgłaszano zastrzeżenia teoretyczne – cóż to bowiem za filantropia finansowana z budżetu państwa? Obrońcy pomysłu wskazywali jednak, że przekazywanie 1 proc. jest mimo wszystko formą osobistego zaangażowania w finansowanie celów społecznych i upowszechnia świadomość potrzeby wspierania instytucji działających na rzecz dobra publicznego. Jest to dobry grunt, na którym może w przyszłości rozwinąć się prawdziwa filantropia – argumentowali.

Przyjmijmy więc, że możliwość przekazania 1 proc. z CIT ma na celu upowszechnienie wśród firm postawy zaangażowania w finansowanie nauki, czy szerzej – prac badawczo-rozwojowych. Postawa taka niewątpliwie nie jest silną stroną polskich przedsiębiorców. Firmy działające w kraju wydają na B+R tylko 0,2 proc. PKB.

W zestawieniu 1000 firm z UE wydających najwięcej na prace badawczo-rozwojowe (EU Industrial R&D Investment Scoreboard 2011) znalazło się tylko 7 polskich przedsiębiorstw:

– Comarch,

– Asseco Poland,

– BRE Bank,

– Telekomunikacja Polska,

– Bioton,

– Bank Ochrony Środowiska,

– Netia.

Łącznie przeznaczyły one na B+R zaledwie 99,4 mln euro, czyli prawie tyle samo co węgierski Gedeon Richter (97,5 mln euro). Na pociechę trzeba jednak dodać, że firmy farmaceutyczne należą do najhojniejszych, jeżeli chodzi o wydatki na prace badawczo-rozwojowe. Na czele światowej listy firm najbardziej zaangażowanych finansowo w B+R jest szwajcarski Roche, który w 2010 r. wydał na ten cel 7,2 mld euro (ponad 3 razy tyle, co w tym czasie polskie firmy i rząd łącznie – obliczając wg kursu średniego euro w 2010 r.).

(Opr. DG)

Zwiększenie prywatnego finansowania prac badawczo-rozwojowych jest więc w Polsce pożądane, ale eksperci mają wątpliwości, czy mechanizm 1 proc. jest w stanie się temu przysłużyć.

– Wbrew stereotypom, większość polskich przedsiębiorców zdaje sobie sprawę ze znaczenia i korzyści z prowadzenia prac badawczo-rozwojowych. Nie potrzebują więc żadnej psychologicznej perswazji i krzewienia postaw – uważa Magdalena Burnat-Mikosz, partner w Deloitte specjalizująca się w kwestiach B+R.

Jej zdaniem jednym z kluczowych czynników pozwalających na zwiększenie prywatnego finansowania B+R jest rozwój własnej działalności firm w tym zakresie. Pogłębianie współpracy przedsiębiorców z państwowymi ośrodkami naukowymi krótkoterminowo nie spowoduje przełomu. W tym przypadku potrzebna jest bowiem zmiana filozofii działania większości ośrodków akademickich.

Aby firmy angażowały się w B+R, zdaniem Magdaleny Burnat-Mikosz, potrzebne są m.in. zmiany w opodatkowaniu tej działalności.

– Przede wszystkim przepisy podatkowe powinny uwzględniać okoliczność, że prace badawczo-rozwojowe mogą zakończyć się fiaskiem oraz to, że potencjalny zysk z nich jest często oddalony w czasie. Tymczasem obecne rozwiązania podatkowe traktują koszt tych prac, jak każdy inny, a tak zwana ulga na wdrożenie nowej technologii to de facto zachęta do kupowania cudzych pomysłów – uważa Magdalena Burnat-Mikosz.

Dobroczynny wpływ zachęt podatkowych na poziom B+R jest dość dobrze udowodniony. Jeszcze w 2000 r. Nick Bloom, Rachel Griffith, John Van Reenen z University Collage London wykazali na danych z lat 1979-97 pochodzących z dziewięciu państw OECD, że obniżenie kosztów działalności badawczo-rozwojowej o jedną dziesiątą zwiększa poziom B+R o 1 procent w krótkim i o prawie 10 proc. w długim okresie. (Nick Bloom, Rachel Griffith, John Van Reenen, Do R&D tax credits work? Evidence from a panel of countries 1979–1997).

OECD stosuje tzw. B-index, pozwalający ustalić wysokość wsparcia podatkowego na jednego dolara zainwestowanego w prace badawczo-rozwojowe. Według ostatnich danych (z 2008 r.) najwyższe zachęty dla dużych firm oferowała Hiszpania – niemal 40 centów. W Czechach było to ok. 27 centów, w USA nieco ponad 10 centów a w Polsce zaledwie 1 cent. Trochę lepiej wypadła Polska pod względem wartości zachęt podatkowych dla małych przedsiębiorstw – 2,5 centa na każdego zainwestowanego dolara, ale i tak dawało to nam ostatnie miejsce w zestawieniu 20 państw (Jacek Warda, Generosity of R&D Tax Incentives).

Trzeba jednak powiedzieć głośno, że chociaż zawsze należy „równać do góry”, to do USA nie jest dobrze się porównywać. Najkrócej rzecz ujmując – z dwóch powodów. Po pierwsze znakomita część projektów badawczych jest tam finansowana z prywatnych pieniędzy, po drugie – wiele wynalazków to zasługa armii. To armii USA zawdzięczamy internet czy kuchenkę mikrofalową i całą listę innych rzeczy, których technologie działania były opracowywane na potrzeby wojska i z budżetu wojska.

(Opr. DG)

Dla pełnego obrazu trzeba jednak stwierdzić, że zachęty podatkowe nie stanowią warunku sine qua non wysokich nakładów prywatnych na działalność B+R. Z wykresu powyżej widać, że specjalnych rozwiązań podatkowych w tym względzie, podobnie jak Polska, nie stosowały m.in Szwajcaria, Niemcy, Szwecja i Finlandia. Nie przeszkadza to przedsiębiorcom z tych krajów zajmować czołowych pozycji pod względem finansowania prac badawczo-rozwojowych (niemiecki Volkswagen z kwotą 6,26 mld euro był pod tym względem liderem wśród firm z Unii Europejskiej w 2010 r.).

Jeżeli pomysł 1 proc. CIT na cele naukowe zostanie zrealizowany, będzie to rozwiązanie unikalne. W żadnym kraju nie obowiązują bowiem przepisy, który zawężałyby krąg obdarowanych do instytucji badawczo-rozwojowych.

Wprawdzie stworzenie możliwości przekazywania 0,7 proc. podatku należnego na cele nauki było ostatnio dyskutowane w Hiszpanii, ale i tam chodziło o dodanie nowej kategorii beneficjentów do już istniejącego mechanizmu. Jest to zresztą pomysł samego środowiska badawczego, zaniepokojonego zapowiedzią zmniejszenia rządowego finansowania nauki o 600 mln euro i włączenia ministerstwa nauki do resortu gospodarki. Nie jest to więc element jakiejś strategii, ale reakcja na bieżącą sytuację.

I chyba z tej perspektywy należy rozpatrywać krajową koncepcję 1 proc. CIT na naukę. Pomysł ten jako pierwsza, w połowie lutego, zgłosiła w Sejmie posłanka opozycji i była minister edukacji Krystyna Łybacka (SLD). Minister Kudrycka zastrzegła wtedy, że rzecz wymaga „bardzo głębokich analiz, przeliczeń, symulacji”. Dwa dni później – 17 lutego -„Rzeczpospolita” w alarmistycznym artykule „Polska nauka na krawędzi” napisała o ograniczeniu kwot przekazywanych przez ministerstwo instytutom PAN. Cytowani szefowie instytutów akademii nie szczędzili mocnych słów krytyki pod adresem resortu. To mogło skłonić minister do skrócenia etapu analiz i symulacji i ogłoszenia, że pomysł 1 proc. wart jest wdrożenia.

Nie uspokoiło to jednak nastrojów, „Rzeczpospolita” znalazła w PAN kolejnych rozmówców, którzy dali asumpt do powstania materiału pt. „PAN grozi likwidacja?” (14 marca). Na artykuł odpowiedział prezes akademii, prof. Michał Kleiber, przesyłając sprostowanie. Zareagował także wiceminister MNiSW Marek Ratajczak, który 15 marca tłumaczył w Sejmie, że obowiązującą zasadę wspierania w pierwszym rzędzie najlepszych ośrodków trudno pogodzić z postulatem, by wszystkich finansować coraz wyższymi kwotami. Dorzucił jednak pojednawczo, że „w wyniku podjętych starań” ministerstwo znajdzie dodatkowe dotacje. Dzięki temu również mniej efektywne instytuty mogą liczyć na więcej niż w ubiegłym roku.

Jak widać, ministerstwo nauki już teraz własnym przykładem upowszechnia postawę filantropijną, wspierając słabych i pokrzywdzonych. Tego typu działania nie zapewnią jednak rozwoju działalności B+R w Polsce. Trzeba mieć nadzieję, że starczy też czasu na opracowanie bardziej długofalowych rozwiązań, które przybliżą kwoty wydatków B+R w Polsce przynajmniej do poziomu Czech.

Sonda na temat 1 proc. z CIT przeprowadzona na fanpejdżu Obserwatora na FB

>http://www.facebook.com/obserwatorfinansowy

Autor pracuje w firmie PR Profile, kieruje zespołem obsługującym projekt Entuzjaści edukacji Instytutu Badań Edukacyjnych. Wcześniej był dziennikarzem w Pulsie Biznesu, Gazecie Prawnej i Rzeczpospolitej.

Pandemia przyspieszyła transformację cyfrową, która stała się integralną częścią społeczeństwa oraz przetrwania europejskich i amerykańskich firm. Unia Europejska pozostaje jednak w tyle za Stanami Zjednoczonymi pod względem cyfryzacji przedsiębiorstw.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.