Aby państwa europejskie, w których doszło do kryzysu, mogły obsłużyć zadłużenie, będą musiały uzyskać duże nadwyżki w pierwotnych saldach budżetów. Polityczne i gospodarcze realia każą wątpić, czy jest to wykonalne.

(CC By SA Nick Ares)

Państwa europejskie mają wielkie długi publiczne i mroczne perspektywy rozwoju. Taka sytuacja oczywiście rodzi obawy, że nie zdołają obsłużyć zadłużenia publicznego. To zaniepokojenie co jakiś czas ujawnia się w postaci wzrostu rentowności obligacji skarbowych, którego domagają się inwestorzy, aby trzymać te papiery dłużne. W chwili, kiedy piszemy te słowa, inwestorzy podchodzą do sprawy dość optymistycznie, ale nie wiadomo, czy tak pozostanie. Trzeba pytać, czy – a jeśli tak, to kiedy – wrócą obawy, że długu nie da się obsłużyć.

Uspokajająca prognoza MFW

W 2013 r. Międzynarodowy Fundusz Walutowy w regularnie publikowanym dokumencie Fiscal Monitor naszkicował scenariusz, w którym zobowiązania poważnie zadłużonych państw europejskich najpierw się stabilizują, a następnie spadają do 60 proc. PKB, wielkości przyjętej w pakcie fiskalnym UE za cel do osiągnięcia do 2030 r. Poczyniono tam pewne założenia dotyczące stóp procentowych, tempa wzrostu PKB i powiązanych z tym zmiennych oraz obliczono zgodną z tym scenariuszem nadwyżkę dostosowanego cyklicznie pierwotnego salda (nadwyżkę bez uwzględnienia spłaty odsetek). Im wyższe jest zadłużenie, tym wyższe także oprocentowanie, a im mniejsze tempo wzrostu PKB, tym większa wymagana nadwyżka. Obliczono, że w latach 2020–2030 średnia nadwyżka pierwotnego salda wyniesie 5,6 proc. w Irlandii, 6,6 proc. we Włoszech, 5,9 proc. w Portugalii, 4 proc. w Hiszpanii i 7,2 proc. w Grecji.

To dużo. Są zarówno polityczne, jak i gospodarcze powody by wątpić, czy można je osiągnąć. Gdy wzrastają wpływy z tytułu podatków, ustawodawcy i ich wyborcy wywierają naciski, aby te pieniądze wydawać.

W 2014 r. Grecja po raz pierwszy po latach deficytu budżetowego i rygorystycznej polityki budżetowej odnotowała nadwyżkę pierwotnego salda. Na rząd natychmiast zaczęto wywierać presję, aby wypłacił „społeczną dywidendę” 500 tys. gospodarstwom domowych o niskich dochodach, przeznaczając na to 525 mln euro.

Jak wiadomo, przygotowywanie budżetu powoduje problem dóbr wspólnej puli. Im większa nadwyżka, tym ta pula większa i bardziej kusząca. Jedynie państwa mające silne instytucje polityczne i budżetowe mogą sobie poradzić z tym problemem.

Gdy przejdziemy do kwestii ekonomicznych, należy zauważyć, że zwolnienie tempa rozwoju gospodarki na świecie, pogorszenie warunków wymiany (terms of trade) oraz recesja mogą utrudnić lub udaremnić działania podejmowane nawet przez rządy z największym zaangażowaniem poszukujące sposobów utrzymania przez dziesięciolecie dużej nadwyżki salda pierwotnego. Przez recesję maleją wpływy podatkowe, a cięcia budżetowe – konieczne do utrzymania nadwyżki przekraczającej obiecaną wielkość progową – mogą jeszcze bardziej ograniczać działalność i wpływy z tytułu podatków. Może dojść do tego, że rząd będzie wolał, aby działały stabilizatory automatyczne. Niezależnie od pozostałych zalet tego rozwiązania spowoduje ono także to, że nie utrzyma się ciągu nadwyżek pierwotnego salda.

To poważne przeszkody. Badacze z Instytutu Kilońskiego konkludują, że „ocena historycznych wydarzeń zachodzących w licznych krajach prowadzi do wniosku, że państwu niezmiernie trudno nie dopuścić do wzrostu zadłużenia, gdy konieczna nadwyżka pierwotnego salda dochodzi do wielkości krytycznej przekraczającej 5 proc.”.

Epizody utrzymujących się dużych nadwyżek

W opublikowanej w 2014 r. analizie badamy, czy realistyczne są oczekiwania, że państwa europejskie zdołają osiągnąć tak duże nadwyżki pierwotnego salda. Zbadaliśmy, co się działo w 54 państwach rynków wschodzących i rozwiniętych w latach 1974–2013, aby ustalić, jakiego rodzaju zmienne gospodarcze i polityczne wiążą się z dużymi i utrzymującymi się nadwyżkami pierwotnego salda.

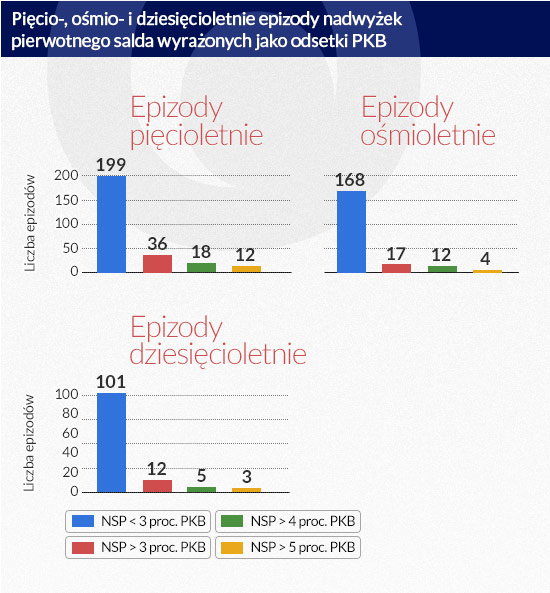

W naszym zbiorze znajduje się 36 przynajmniej pięcioletnich okresów nadwyżek pierwotnego salda wynoszących przynajmniej 3 proc. PKB (około 15 proc. z 235 pięcioletnich okresów ujętych w tym zbiorze). Epizody nadwyżek większych i dłuższych są rzadsze. Niezwykle rzadkie są nadwyżki pierwotnego salda wynoszące aż 4 proc. PKB i trwające przynajmniej dekadę (zob. rys. 1).

(infografika: Dariusz Gąszczyk)

Wykorzystaliśmy regresję probitową, aby zbadać, które zmienne polityczne i gospodarcze wiążą się z dużymi i utrzymującymi się nadwyżkami pierwotnego salda. Gdy braliśmy pod uwagę epizody, kiedy przez pięć lat średnia nadwyżka wynosiła co najmniej 3 proc. PKB, z naszych szacunków wyznaczonych dla państw rozwiniętych wynika, że przy wzroście PKB o 1 pkt proc. prawdopodobieństwo dużej i trwałej nadwyżki wzrasta o 12 pkt proc. Przy wzroście stosunku zadłużenia do PKB o 10 pkt proc. prawdopodobieństwo wystąpienia epizodu dużej i trwałej nadwyżki wzrasta o 2 pkt proc.

Analizując zmienne polityczne, ustaliliśmy, że prawdopodobieństwo wystąpienia epizodu nadwyżki jest większe, gdy partia rządząca ma przewagę głosów we wszystkich izbach parlamentu (ma dużą siłę przetargową), a także w państwach z reprezentacją proporcjonalną (przez co mogą powstawać szerokie koalicje). Odkryliśmy także, że prawdopodobieństwo wystąpienia dużej i trwałej nadwyżki pierwotnego salda jest większe, gdy władzę sprawują rządy lewicowe.

Epizody nadwyżek przekraczających 3 proc. PKB i trwających ponad osiem lat są pod względem gospodarczym i politycznym idiosynkratyczne w tym znaczeniu, że ich wystąpienia nie można wytłumaczyć korelatami gospodarczymi i politycznymi zastosowanymi w naszych regresjach. Z tego powodu dokładnie przeanalizowaliśmy sytuację w pięciu państwach, w których co najmniej przez 10 lat utrzymano nadwyżkę pierwotną wynoszącą co najmniej 4 proc. PKB (to Belgia od 1995 r., Irlandia od 1991 r., Norwegia od 1999 r., Singapur od 1990 r. i Nowa Zelandia od 1994 r.). Okoliczności są szczególne. Gospodarki te są w większości bardzo małe i niezwykle otwarte. Przypadek Belgii wiązał się ze szczególnymi okolicznościami spełnienia kryteriów konwergencji z Maastricht. W Norwegii wiązało się to z eksploatacją złóż ropy pod Morzem Północnym i decyzją o ustanowieniu państwowego funduszu inwestycyjnego.

Nadzwyczajne nadwyżki – nadzwyczajne bodźce

Aby borykające się z problemami państwa europejskie mogły obsłużyć długi publiczne, będą musiały – w sytuacji, kiedy nie dojdzie do restrukturyzacji, pomocy zagranicznej czy nieoczekiwanego dużego wzrostu inflacji – utrzymać duże nadwyżki pierwotnego salda budżetu, wielokrotnie przekraczające 5 proc. PKB, aż przez 10 lat. Takie sytuacje się zdarzały, ale były wyjątkowe. W państwach, w których przez tak długie okresy odnotowywano duże nadwyżki, występowały wyjątkowe okoliczności.

Nasza analiza nie pozwala więc na optymistyczne przekonanie, że państwa europejskie, w których doszło do kryzysu, zdołają osiągnąć tak duże i trwałe nadwyżki pierwotne, jak się oficjalnie zapowiada.

Barry Eichengreen jest profesorem ekonomii i nauk politycznych, członkiem zespołu badawczego Ośrodka Badań Polityki Gospodarczej (CEPR). Wykłada na Uniwersytecie Kalifornijskim w Berkeley. Wcześniej był starszym doradcą MFW ds. polityki;

Ugo Panizza jest profesorem ekonomii międzynarodowej, wykłada też finanse i problematykę rozwoju na Graduate Institute w Genewie.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Produkcja ropy na Alasce znalazła się na poziomie najniższym od 45 lat. Ludzie wyjeżdżają stamtąd. Stan ma problemy budżetowe, które będzie chciał załatać m.in. uruchomieniem sprzedaży kredytów węglowych.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.