Unia fiskalna państw obszaru wspólnej waluty jest mało realna. Sposobem na przywrócenie stabilności finansowej w strefie euro byłby podział emisji długu rządowego na bezpieczny, objęty wspólnym gwarancjami oraz na obarczony ryzykiem kraju. Inne rozwiązanie to emisje „syntetycznych” euroobligacji.

Autor alternatywnych koncepcji euroobligacji, Ad van Riet jest starszym doradcą w Europejskim Banku Centralnym. Po raz pierwszy EBC opublikował jego propozycje w „Occasional Paper” w maju tego roku pod tytułem „Safeguarding the euro as a currency beyond the state”, z oczywistym zastrzeżeniem, że publikacja odzwierciedla poglądy autora, a nie EBC. Wiadomo jednak, że do zamieszczanych tam artykułów swych pracowników EBC odnosi się z największą powagą i zależy mu na ich szerokim opiniotwórczym oddziaływaniu.

Bezpieczeństwo długu narodowych rządów, swoboda przepływów kapitałowych i stabilność finansowa strefy euro – to trzy wartości są nie do pogodzenia ze sobą. Tworzą „trylemat bezpieczeństwa”. Trylemat polega na tym, że jeśli dowolne dwa z trzech warunków są spełnione, ten trzeci stoi z nimi w sprzeczności.

To nie pierwszy trylemat zauważony przez ekonomistów. Pierwszym był model „trójcy niemożliwej” opracowany w latach 60. XX w. przez Marcusa Fleminga i Roberta Mundella. Wynikało z niego, że niemożliwe jest pogodzenie swobody przepływu kapitału, niezależnej polityki pieniężnej i sztywnego kursu walutowego. Paradoksalnie model ten był silnym argumentem za wprowadzeniem wspólnej waluty.

Kryzys w strefie euro obecnie przygasł, między innymi dlatego, że EBC skupował rządowy dług z bilansów banków, ale doprowadziło do „rekonwergencji” spreadów obligacji, Unia Monetarna i Walutowa (EMU) ma wciąż ten sam problem – uważa Ad van Riet. Jest nim to, że inwestorzy zawsze będą szukać wyższych stóp zwrotu, a gdy zdarzy się negatywny szok, spready obligacji mogą znów się „rozjechać”. Na rynkach krajów dotkniętych szokiem nastąpi destabilizacja, kapitał ucieknie, a to przełoży się na dezintegrację finansową strefy euro.

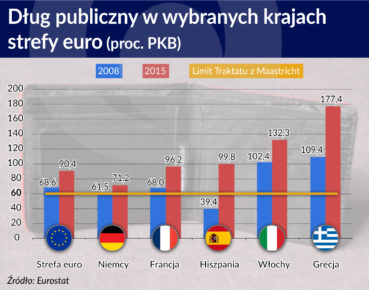

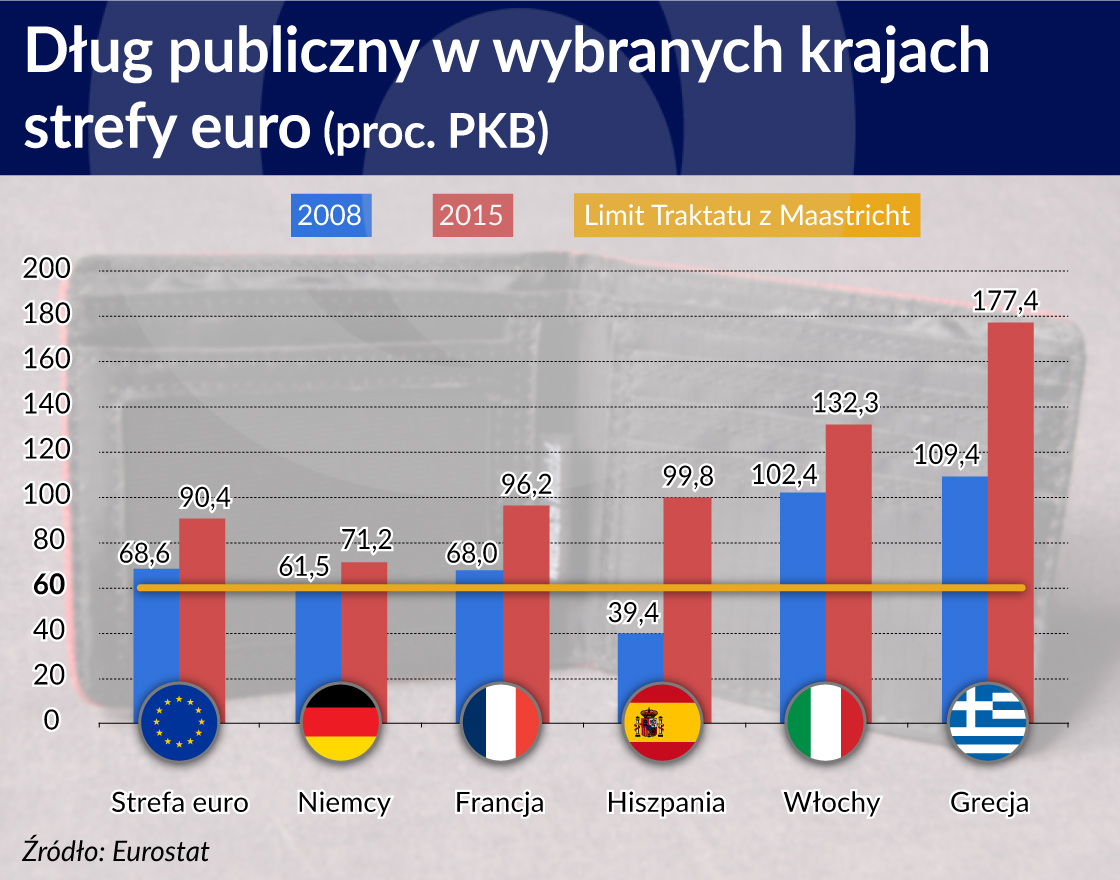

Zacznijmy jednak od początku. Traktat z Maastricht (ćwierćwiecze jego parafowania mija 11 grudnia), który ustanowił EMU, wyznaczył kryteria konwergencji i dyscypliny fiskalnej dla europejskich rządów, a przez to ugruntował podstawy do wprowadzenia wspólnej waluty. Poprzez narzucenie reguł fiskalnych miał doprowadzić do tego, że narodowy dług publiczny będzie bezpieczny.

Rynki uznały, że członkostwo w EMU redukuje ryzyko kredytowe rządów, więc zaczęła się konwergencja spreadów. Równocześnie zasada, że dług krajów strefy euro (i innych w UE) ma zerową wagę ryzyka, spowodowała, iż banki strefy euro pompowały kapitał dłużny na jej peryferia. Pomimo traktatowego zakazu wzajemnego wsparcia rządów, rynki zakładały, że w razie kłopotów kraj członkowski zostanie dofinansowany.

Kryzys obnażył słabość tej architektury. Połączenie wspólnej polityki monetarnej prowadzonej przez niezależny Eurosystem z narodowymi politykami gospodarczymi i fiskalnymi nie udało się z powodu braku dyscypliny fiskalnej rządów. Gdy wybuchł kryzys zaczęła się powszechna ucieczka kapitału do „rdzenia”. Pomimo aktualnej „rekonwergencji”, może się to powtórzyć.

Unia i państwa strefy euro rozpoczęły naprawę instytucji – wprowadziły m.in. zwiększenie kontroli dyscypliny fiskalnej poprzez Pakt fiskalny z 2012 roku, procedurę nadmiernego deficytu, stworzyły „fundusze ratunkowe” i unię bankową – ale to nie wystarczy. Powstała koncepcja unii fiskalnej i emisji wspólnych euroobligacji, bezpiecznych aktywów emitowanych dla całej strefy euro, ale ta z powodów politycznych jest nierealna.

Co w tej sytuacji można zrobić? Trzeba znaleźć rozwiązanie pomiędzy aktualną sytuacją, gdy rządy, korzystając z polityki EBC, czerpią kuszące korzyści z „rekonwergencji”, a pełną unią fiskalną. Wprowadzić zasady pełnej dyscypliny w zakresie emisji wspólnego długu, pozostawiając rządom i rynkom do decyzji ich „dodatkowy” apetyt na ryzyko. Oba rozwiązania, które proponuje Ad van Riet zakładają podzielenie się „bezpieczeństwem” pomiędzy rządami.

Pierwsze z nich polega na tym, że rządy emitują obligacje w dwóch transzach. Transza „młodsza” odzwierciedla suwerenne ryzyko kredytowe. Uprzywilejowana transza natomiast jest zawsze bezpieczna, a jej profil ryzyka kredytowego oraz stopa procentowa odzwierciedla ryzyko całej strefy euro.

W czasie kryzysu ryzykowne transze obligacji mogłyby zbankrutować. Banki w swoich bilansach mogłyby jednak utrzymywać z zerową wagą ryzyka tylko transze uprzywilejowane, co przełamałoby związek między ryzykiem banków i ryzykiem rządów. Koncepcja ta przewiduje jeszcze możliwość emisji trzeciego rodzaju obligacji krajowych o rentowności opartej na wzroście PKB.

Bezpieczne transze euroobligacji syntetycznych mogłyby stanowić nową podstawę integracji finansowej i stabilności strefy euro.

Ad van Riet uważa, że jeszcze lepsze byłoby drugie rozwiązanie: emisja „syntetycznych” obligacji dla całej strefy euro. W skład takiego papieru wchodziłyby zdywersyfikowane portfele krajowych obligacji rządowych. Takie syntetyczne papiery byłyby podzielone także na dwie (lub więcej) możliwych transzy – uprzywilejowana byłaby zawsze bezpieczna, a „młodsza” odzwierciedlała kompozycję różnych rodzajów krajowego ryzyka w niej zsyntetyzowanych.

Bezpieczne transze euroobligacji syntetycznych mogłyby stanowić nową podstawę integracji finansowej i stabilności strefy euro. EBC mógłby je skupować w ramach programów „łagodzenia ilościowego”, a w ten sposób kontrolować krzywe rentowności oraz stopę wolną od ryzyka. Mógłby je oczywiście także przyjmować jako kolateral, czyli zabezpieczenie w operacjach z bankami.

Inwestorzy rzecz jasna skorzystaliby na tym, że nie mają ekspozycji na ryzyko konkretnego kraju. Najbardziej skorzystałyby kraje słabsze, gdyż część ich zadłużenia byłaby „wolna” od ryzyka. Nie straciłyby jednak Niemcy, dla których finansowanie pozostałoby tanie i pozwoliło nadal korzystać z wysokich zwrotów z inwestycji netto w całej strefie euro, choć w zamian ponosiłyby obowiązek zapewnienia bezpieczeństwa papierów w przypadku kryzysu.

Pozostaje jeden problem – jak uniknąć pokusy nadużycia. Warunkiem udziału w emisjach euroobligacji, czyli „podpięcia” krajowego zadłużenia do syntetycznego euro-papieru byłoby prowadzenie przez rząd zdrowej polityki fiskalnej i strukturalnej. Gdyby rządy łamały jej zasady, musiałby finansować się obligacjami krajowymi, płacąc „krajową” premię za ryzyko.

Ad van Riet zaprezentował koncepcję na konferencji „The Future of Europe” fundacji CASE, a najnowszy wersja jego publikacji dostępna jest tutaj.