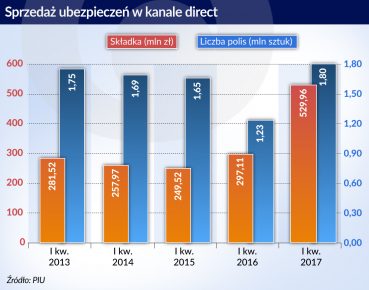

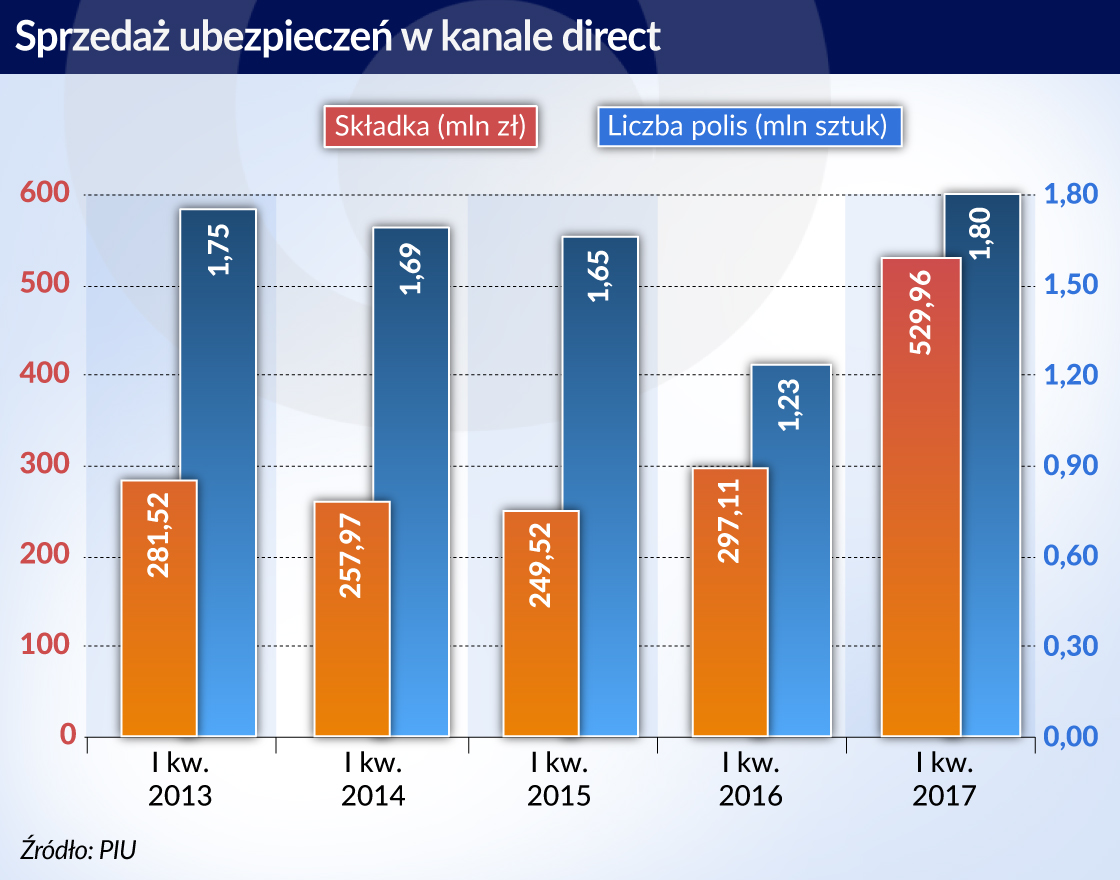

Branża ubezpieczeniowa zasłużenie cieszy się opinią konserwatywnej. O ile w bankach nowości przyjmują się szybko, o tyle polskie towarzystwa ubezpieczeniowe nowinki technologiczne wprowadzają powoli, a działające w Polsce start-upy ubezpieczeniowe można policzyć na palcach jednej ręki.

O insurtechach mówi się coraz więcej, kolejne towarzystwa deklarują, że „innowacje mają w DNA”, ale mariaż nowych technologii z ubezpieczeniami w Polsce dopiero się rozpoczął. Padają deklaracje i zapowiedzi, a nieliczne nowatorskie rozwiązania nagłaśniane są mediach, ale nie przyciągają wielu klientów. Konserwatyzm branży nie wynika jedynie z niechęci ubezpieczycieli do nowości, ale też z podejścia klientów, którzy o polisie (najczęściej obowiązkowym OC) przypominają sobie raz do roku i najchętniej idą po nią do agenta, gdy tymczasem z bankami mają kontakt regularnie i szybciej przyzwyczajają się do nowości.

W poszukiwaniu młodego klienta

Nowe technologie wykorzystywane są do dystrybucji ubezpieczeń. Na świecie ciekawe rozwiązania mają porównywarki polis. W USA działa porównywarka ubezpieczeń CoverHound dostępna w aplikacji mobilnej, a nie przez stronę www. W Indiach start-up RenewBuy porównuje polisy, ale tylko dla pojazdów, w których odnawia się ochrona ubezpieczeniowa. Aplikacja pozwala przedłużyć ochronę za pomocą jednego kliknięcia. W Polsce porównywarek nie ma wiele. Najbardziej nowoczesne – Mfind i Rankomat – pozwalają nie tylko na znalezienie najlepszej oferty, ale też na zakup polisy.

Nowatorskimi rozwiązaniami przy sprzedaży wykazują się natomiast nasi rodzimi ubezpieczyciele. Niedawno TU Europa uruchomiła sprzedaż polis turystycznych w bankomatach sieci Euronet, a od kilku miesięcy sprzedaje je w bankomatach Planet Cash. Link4 w marcu na lotnisku w podwarszawskim Modlinie zainstalował polisomat – urządzenie podobne do bankomatu sprzedające ubezpieczenia turystyczne. Allianz sprzedaje polisy komunikacyjne i na podróż przez Facebooka. Można je kupić przez bota za pośrednictwem czata Messenger; w przypadku ubezpieczeń samochodowych wystarczy w tym celu zeskanować dowód rejestracyjny. Nie wiadomo, czy ten sposób sprzedaży ubezpieczeń się przyjmie i trudno snuć przypuszczenia, opierając się na doświadczeniach innych krajów, gdyż jest to obecnie polska specjalność. Polisy można też kupić w aplikacji na smartfony Skycash, która pozwala m.in. na kupowanie biletów komunikacji miejskiej, biletów kolejowych oraz biletów do kina czy też wypłacanie gotówki z bankomatu. Dzięki temu możliwe jest wykupienie ubezpieczenia NNW na czas podróży komunikacją miejską lub samochodu na czas parkowania.

Zasadniczo branża stara się dopasować do klienta i sprzedawać mu ubezpieczenia w takich kanałach, w jakich przypuszcza, że on je kupi. O ile dojrzałe osoby cenią sobie kontakt z agentem, o tyle młodsze lubią kupować przez internet. To pokolenie, które za kilka lat dorośnie, będzie miało inne oczekiwania. Jak mówi Marat Nevretdinow, wiceprezes TU Europa, w przyszłości klienci będą kupowali polisy między zamówieniem kawy a wysłaniem tweeta.

Przyszłością będzie też sprzedaż kontekstowa ubezpieczeń: logiczne jest łączenie różnych usług i np. kupowanie polis turystycznych nie w kanale bancassurance, ale przy okazji korzystania z linii lotniczych czy przebywania w hotelu.

Widoczna jest zmiana myślenia ubezpieczycieli, którzy coraz częściej nie koncentrują się na przekonaniu klienta do produktu, ale podchodzą do sprzedaży od drugiej strony, patrząc, jak żyje klient, i szukając sposobu, by polisą pomóc mu w życiu.

Technologia po szkodzie

Rozwiązania umożliwiające kontakt z ubezpieczycielem, które pojawiają się na świecie, są w tej chwili trudne do wyobrażenia na polskim rynku. W Tajlandii pojawiła się aplikacja Claim Di, która pozwala na zgłoszenie kraksy motocykli przez wstrząśnięcie smartfonami, jeśli obaj kierowcy mają zainstalowaną tę aplikację. To praktyczne rozwiązanie w części świata, gdzie jednoślady są głównym środkiem komunikacji. W miejscu, gdzie wszyscy się spieszą, pozwala to zaoszczędzić czas. W równie prosty sposób – ale za pomocą tradycyjnych kliknięć, a nie wstrząsania telefonem – można wezwać assistance.

Niedawno na polskim rynku pojawiły się aplikacje na smartfony przydatne w likwidacji szkód. Warta wprowadziła mobilnego asystenta likwidacji szkód, za którego pośrednictwem klienci mogą sami wyliczyć wartość odszkodowania i otrzymać wypłatę nawet tego samego dnia.

Uniqa od niedawna udostępnia aplikację Smart, która umożliwia klientom przesłanie do ubezpieczyciela w czasie rzeczywistym zdjęć obrazujących uszkodzone mienie. Dzięki tej aplikacji techniczny opiekun klienta może zdalnie „obejrzeć” szkodę za pośrednictwem smartfona klienta, co tym samym eliminuje konieczność spotykania się w celu przeprowadzenia oględzin. Aplikacja ta przydała się po niedawnych nawałnicach, kiedy wielu poszkodowanym ułatwiła komunikowanie się z towarzystwem.

Śledzenie w zamian za bonusy

W Polsce ocena ryzyka w ubezpieczeniach komunikacyjnych odbywa się na bazie szkodowości. W Europie Zachodniej jest inaczej, tam rozwiązania telematyczne badające sposób jazdy kierowców i uzależniające od niego ceny za polisy są powszechniejsze. U nas dopiero one wchodzą.

Pierwszy był start-up YU!, który wspólnie z aplikacją Yanosik oferuje polisy Ergo Hestii i pozwala ubezpieczyć pojazd w modelu opartym na liczbie przejechanych kilometrów (tzw. usage-based insurance). Na podstawie analizy jazdy kierowców YU! oferuje atrakcyjne ceny polis OC wybranym kierowcom. Wkrótce po YU! z telematyką wystartował Link4, który do polis komunikacyjnych dodaje nawigację samochodową NaviExpert z zawartym w niej modułem Link4 Kasa Wraca. Klient nie otrzymuje zindywidualizowanej oferty, ale miesięczne premie, które pomogą mu zaoszczędzić na ubezpieczeniu.

Niedługo YU! wprowadzi kolejne rozwiązanie telematyczne bazujące na urządzeniach zintegrowanych z samochodem, które będą rejestrować przebieg i czas użytkowania samochodu. Efektem ma być płacenie składki tylko za rzeczywiste korzystanie z pojazdu.

Telematyka stosowana jest częściej w ubezpieczeniach dla firm mających samochody dostawcze oraz floty samochodowe. Wtedy nie wykorzystuje się aplikacji na smartfona, ale urządzenie wpinane do gniazda w samochodzie, które monitoruje przestrzeganie prędkości, branie zakrętów i jazdę bez odpoczynku. W przypadku firm dodatkową korzyścią rozwiązań telematycznych jest obniżenie kosztów utrzymania floty przez monitoring pracy jej przedstawicieli.

Z telematyką jest jeden problem – zyskujemy pieniądze, ale tracimy prywatność. Obawiają się tego zwłaszcza starsi ludzie, którym śledzenie źle się kojarzy. Młodzi chętniej zgadzają się na monitorowanie stylu jazdy. Badanie IPSOS z lutego tego roku pokazuje, że 55 proc. kierowców zgadza się na udostępnienie ubezpieczycielowi danych o stylu jazdy w celu indywidualnego określenia składki za polisę OC.

Ubezpieczenia w grupie

Na Zachodzie upowszechniają się ubezpieczenia społecznościowe (peer2peer), które w założeniach są podobne do idei ubezpieczeń wzajemnych. Polegają one na tym, że zbiera się grupa osób, wspólnie się ubezpieczają, partycypując w składce. Jeśli w grupie będzie niewiele szkód, jej członkowie będą mogli odzyskać część składek, dzięki temu ubezpieczenie to jest tańsze od tradycyjnych polis. Przykładem jest amerykańska firma Lemonade, która dzięki temu systemowi oferuje polisy kilkakrotnie tańsze od kupowanych w tradycyjny sposób.

W Polsce od dłuższego czasu zapowiadana jest aplikacja Kundi, która ma mieć formę ubezpieczenia społecznościowego, ale jej wprowadzenie odwlekane jest w czasie.

Przed polską branżą ubezpieczeniową są wyzwania i wygląda na to, że rynek jest na nie przygotowany i w najbliższych latach można spodziewać się nowych rozwiązań, choć zmiany będą raczej ewolucyjne, a nie rewolucyjne.