Od 1 stycznia 2017 r. wchodzą w życie przepisy nakładające dodatkowe obowiązki sprawozdawcze na podmioty powiązane. Przepisy mogą pomóc organom podatkowym w bardziej skutecznym typowaniu spółek do kontroli i, w konsekwencji, utrudnić wyprowadzanie zysków za granicę.

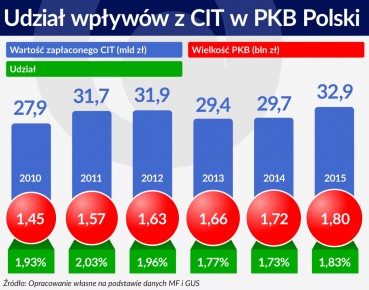

Obecnie, wpływy z CIT sięgają 30 mld zł. Zgodnie z raportem ekspertów Centrum Analiz Klubu Jagiellońskiego kwota ta powinna wynieść o 10 mld zł więcej. Zdaniem autorów, kwota należnego CIT jest od lat zaniżana poprzez stosowanie nierynkowych rozliczeń w transakcjach, które zawierają między sobą podmioty powiązane (kapitałowo lub osobowo). W wyniku takich działań traci zarówno budżet państwa, jak i budżet jednostek samorządu terytorialnego, które są zasilane wpływami z CIT.

Zaniżanie wpływów podatkowych z CIT jest problemem nie tylko w Polsce, ale i w innych krajach. Aby go wyeliminować, z inicjatywy G20, Organizacja Współpracy Gospodarczej i Rozwoju (OECD) uruchomiła w 2013 r. projekt BEPS (Base Erosion and Profit Shifting – Erozja bazy podatkowej i przenoszenie dochodów).

Projekt ten zawiera rekomendowane rozwiązania w 15 obszarach, w których zaobserwowane zostało zjawisko erozji podatkowej. Kraje członkowskie OECD i G20 wspólnie opracowały rozwiązania uznając, że BEPS jest zjawiskiem wymagającym na poziomie globalnym działań, gwarantujących zwiększenie szczelności systemu podatkowego (>>więcej o genezie projektu BEPS).

Rozliczenia pomiędzy podmiotami powiązanymi (prowadzące do możliwości przerzucania dochodów za granicę i zaniżania podstawy opodatkowania) są głównym przedmiotem czterech z piętnastu działań OECD. Rozwiązania proponowane w kilku pozostałych również zresztą obejmą grupy kapitałowe. Polska rozpoczęła już implementację rozwiązań w zakresie działania 13 dotyczącego dokumentacji cen transferowych.

Dokumentacja cen transferowych stanowi opis transakcji zawieranych pomiędzy podmiotami powiązanymi (czyli, upraszczając, takimi, w których udział kapitałowy jednego podmiotu w drugim wynosi co najmniej 5 proc. lub występuje powiązanie osobowe).

Dokument ten wspiera organy podatkowe w weryfikowaniu, czy transakcje zawierane między podmiotami powiązanymi są zgodne z warunkami rynkowymi, tzn. czy niezależne podmioty zaangażowane w podobne transakcje, zawarłyby je na analogicznych warunkach, czy też nie.

Jeżeli warunki przyjęte w transakcji między podmiotami powiązanymi są w opinii organów podatkowych zbliżone do warunków, które przyjęłyby podmioty niezależne, uprawdopodobnione jest, że nie doszło do zaniżania podstawy opodatkowania i spółka prawidłowo określiła wysokość swojego zobowiązania podatkowego.

Polscy podatnicy opracowują dokumentację cen transferowych zgodnie z art. 9a ustawy o podatku dochodowym od osób prawnych dla transakcji, których wartość

zgodnie z obecnym brzmieniem – przekracza w poprzednim roku podatkowym równowartość w złotych:

100 tys. euro – jeżeli wartość transakcji nie przekracza 20 proc. kapitału zakładowego spółki,

30 tys. euro – w przypadku świadczenia usług, sprzedaży lub udostępnienia wartości niematerialnych i prawnych,

lub 50 tys. euro – w pozostałych przypadkach.

Dokumentację cen transferowych polska spółka opracowuje również dla transakcji zakupowych, w których dokonuje zapłaty należności bezpośrednio lub pośrednio na rzecz podmiotu zlokalizowanego w kraju stosującym szkodliwą konkurencję podatkową (potocznie zwanym rajem podatkowym), nawet jeśli nie jest to podmiot powiązany ze spółką. W tym przypadku, aby powstał obowiązek dokumentacyjny, wartość tej transakcji powinna przekroczyć wartość 20 tys. euro.

Zgodnie z obecnym brzmieniem przepisów dokumentacja powinna zawierać:

opis funkcji pełnionych przez strony transakcji, z uwzględnieniem ryzyk ponoszonych w ramach tej transakcji oraz aktywów angażowanych przez strony transakcji,

informację o kategoriach kosztów wynikających z zawarcia transakcji i ponoszonych przez jej strony,

formę i termin płatności,

metodę kalkulacji wynagrodzenia w transakcji,

wartość transakcji w danym roku podatkowym,

strategię i inne czynniki, które miały wpływ na transakcję,

korzyści oczekiwane przez podatnika w momencie, gdy nabywa on usługi lub aktywa niematerialne (np. licencja na znak towarowy, usługi wsparcia).

Dokumentację polski podatnik składa na żądanie organów podatkowych, w ciągu 7 kalendarzowych dni od daty doręczenia żądania.

Nowe przepisy wprowadzają zmiany zarówno w stosunku do podatników zobowiązanych do sporządzania dokumentacji, jak również samej jej zawartości.

Według nowych przepisów, dokumentację cen transferowych muszą sporządzać spółki powiązane (o udziale w kapitale kapitałowym wynoszącym 25 proc.), których przychody lub koszty przekroczyły w poprzednim roku podatkowym równowartość 2 mln euro. W ten sposób ustawodawca wykazuje chęć koncentracji na analizowaniu działań podmiotów, zawierających transakcje na większą skalę, ponieważ – z punktu widzenia organów podatkowych – takie podmioty mogą być zaangażowane w wyprowadzanie zysku za granicę i zaniżanie podstawy opodatkowania. Należy jednak podkreślić, że spółki, których wartość przychodów lub kosztów przekroczyła 2 mln euro, przygotowują dokumentację cen transferowych również za rok następny, nawet gdy w tym roku wartość przychodów lub kosztów była niższa niż 2 mln euro.

Punktem wyjścia do określenia transakcji, które spółka ma udokumentować według nowych przepisów, jest wartość przychodów spółki uzyskanych w roku podatkowym. W przypadku, gdy wynosi ona:

od 2 mln euro do 20 mln euro – spółka dokumentuje transakcje, których wartość przekracza w roku podatkowym 50 tys. euro, powiększoną o 5 tys. euro za każdy milion euro przychodu powyżej 2 mln euro,

od 20 mln euro do 100 mln euro – spółka dokumentuje transakcje, których wartość przekracza w roku podatkowym 140 tys. euro, powiększoną o 45 tys. euro za każde 10 mln euro przychodu powyżej 20 mln euro,

od 100 mln euro – spółka dokumentuje transakcje, których wartość przekracza w roku podatkowym poziom 500 tys. euro.

Mimo zmian w zakresie progów, od których powstaje obowiązek dokumentacyjny, organy podatkowe będą mogły zażądać dodatkowo dokumentacji dla transakcji, których wartość nie przekracza wskazanych progów, w przypadku „zaistnienia okoliczności wskazujących na prawdopodobieństwo zaniżenia ich wartości w celu uniknięcia obowiązku sporządzenia dokumentacji podatkowej”. Spółka będzie zobowiązana przedłożyć dokumentację dla takich transakcji w ciągu 30 dni od daty otrzymania żądania.

Zmieni się również zakres ujawnianych informacji, zgodnie z zasadą, że im większe dana spółka notuje przychody lub koszty, tym więcej powinna ujawniać informacji na temat prowadzonej działalności. Nowa dokumentacja cen transferowych obejmuje:

Dla podatników osiągających przychody lub koszty powyżej 2 mln euro lecz poniżej 10 mln euro:

opis rodzaju i przedmiotu zawieranych transakcji,

opis podmiotów powiązanych zawierających transakcje,

dane finansowe dotyczące transakcji,

opis przebiegu transakcji, z uwzględnieniem pełnionych funkcji, angażowanych aktywów i ponoszonego ryzyka,

wskazanie metody kalkulacji,

opis danych finansowych podatnika,

informacje o działalności podatnika (przedmiot działalności, struktura organizacyjna, realizowana strategia gospodarcza, opis otoczenia konkurencyjnego),

dokumenty źródłowe dotyczące zawieranych transakcji (w tym umowy).

Dla podatników osiągających przychody lub koszty powyżej 10 mln euro lecz poniżej 20 mln euro

dodatkowo analizy porównawcze dla dokumentowanych transakcji, weryfikujące ich rynkowy charakter.

Dla podatników osiągających przychody lub koszty powyżej 20 mln euro, dodatkowo kompleksową informację o grupie podmiotów, w ramach której prowadzą działalność, w tym:

opis przedmiotu, zakresu działalności i struktury organizacyjnej grupy,

wskazanie istotnych wartości niematerialnych, tworzonych, posiadanych i wykorzystywanych przez grupę,

opis sytuacji finansowej podmiotów należących do grupy (z załączeniem skonsolidowanego sprawozdania finansowego,

politykę cen transferowych przyjętą przez grupę,

opis uprzednich porozumień cenowych zawartych w grupie z administracjami podatkowymi innych państw niż Polska.

Ponadto, oprócz dokumentacji cen transferowych, polskie spółki, których przychody lub koszty przekroczą w poprzednim roku podatkowym 10 mln euro, będą składać formularz CIT-TP, zawierający szczegółowe dane na temat transakcji z podmiotami powiązanymi i transakcji z podmiotami stosującymi szkodliwą konkurencję podatkową. Dodatkowo, podatnicy będą składać oświadczenie o sporządzeniu kompletnej dokumentacji (do dnia złożenia zeznania podatkowego).

Nie zmieni się tryb składania dokumentacji – spółki wciąż będą ją składać na żądanie organu podatkowego, w ciągu 7 kalendarzowych dni od daty doręczenia żądania.

Nowe przepisy, które wchodzą w życie z dniem 1 stycznia 2017 r. są wynikiem implementacji rozwiązań rekomendowanych przez OECD w ramach działania 13 i wymagają od polskich spółek przedstawienia o wiele więcej danych o transakcjach z podmiotami powiązanymi, niż w latach wcześniejszych.

Dokumentacja cen transferowych w nowej wersji będzie stanowiła narzędzie do bardziej ścisłej kontroli działań podmiotów powiązanych. Nowe przepisy wpisują się jednocześnie w zalecenia Najwyżej Izby Kontroli podsumowane w raporcie „Informacja o wynikach kontroli. Nadzór organów podatkowych i organów kontroli skarbowej nad prawidłowością rozliczeń z budżetem państwa podmiotów z udziałem kapitału zagranicznego”.

Autorka jest ekspertem w zakresie cen transferowych kancelarii prawno-podatkowej

Ekspansja fintechów nie pozostaje bez wpływy na działalność banków, ich przychody i politykę ryzyka. Funkcjonowanie nowych graczy jest wyzwaniem, ale przynosi także efekty pozytywne dla sektora bankowego.

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Liberalizacja handlu jest głównym celem partnerstwa gospodarczego z Kenią. W perspektywie długoterminowej chodzi także o zwiększenie zaangażowania UE w Afryce.

Portugalia nie wykorzystała możliwości, jakie dawało wstąpienie do Unii Europejskiej, a wręcz cofnęła się w rozwoju gospodarczym w minionych prawie dwudziestu pięciu latach. W niniejszym artykule autor przekonuje, że ten rozczarowujący rezultat wynika w dużej mierze z polityki ukierunkowanej na bieżącą konsumpcję zamiast na rozwój oparty na sektorze prywatnym.

Specjalne wydanie „Obserwatora Finansowego”, poświęcone jest najważniejszym reformom w historii polskiej bankowości. Powodem jest okrągła rocznica stu lat od kluczowych dla dzisiejszych sukcesów Polski wydarzeń. Jaką drogę przeszedł polski złoty od powstania, do chwili obecnej? Na czym opiera się wiarygodność i zaufanie do Narodowego Banku Polskiego? Jakie były wyzwania i alternatywy po drodze? O tym wszystkim można przeczytać w wydaniu kwartalnika.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W zasadzie przesądzone zostało wprowadzenie cyfrowej waluty w ujęciu globalnym. Pozostaje natomiast pytanie, jak długo państwa posiadające własne banki centralne, zdolne do kształtowania mniej lub bardziej polityki monetarnej, będą mogły opóźniać wprowadzenie cyfrowego pieniądza banków centralnych (CBDC – Central Bank Digital Currency) i jak długo gotówka pozostanie w niektórych państwach alternatywnym środkiem płatniczym, zabezpieczając konkurencyjność obrotu gospodarczego i wolność wyboru?

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.