Obciążenia płac są wyższe niż wpływy z VAT i akcyzy

Wciągu 15 lat Polacy zapłacili 1,5 bln zł różnego typu składek do ZUS. Nominalnie to tyle, ile do niedawna wynosił roczny produkt krajowy brutto. A realnie to odpowiednik 135 proc. PKB z 2013 roku, czyli nieco ponad 2,2 bln zł. Niezła kwota jeśli pomyśli się, że została wyciągnięta z kieszeni trzynastu i pół miliona osób. Pokazuje jak wysokie i dokuczliwe jest obciążenie płac.

(CC BY-NC-SA by @Doug88888/DG)

1,5 bln zł to, jak niedawno podał Zakład Ubezpieczeń Społecznych, nominalna suma należnych składek za lata 1999 – 2013 na: Fundusz Ubezpieczeń Społecznych, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych, powszechne ubezpieczenie zdrowotne oraz Fundusz Emerytur Pomostowych.

Można więc w uproszczeniu przyjąć, że jest to obciążenie nieco więcej niż 13,5 mln pracowników i przedsiębiorców. W ciągu tych piętnastu lat zapłacili oni (albo byli zobowiązani do zapłacenia) dziewięć procent nominalnego PKB z tych lat. Ponieważ w tym czasie zmieniła się siła nabywcza pieniędzy to owe 1,5 bln zł składek za lata 1999 – 2013 to odpowiednik 135 proc. PKB z ostatniego roku, czyli ok 2,2 bln zł.

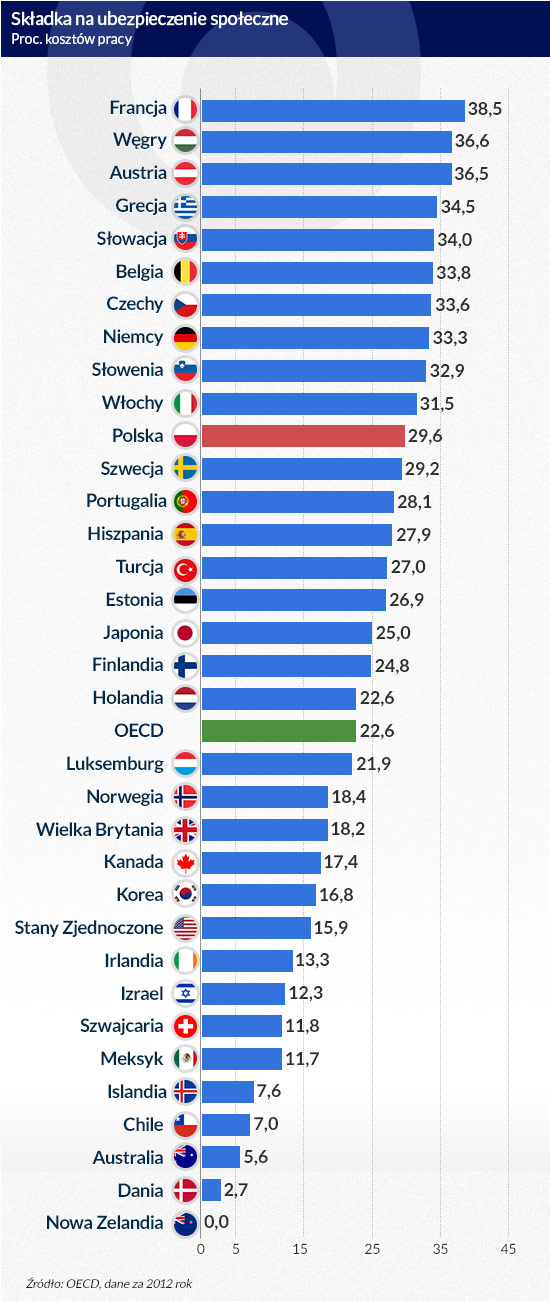

Z danych dla krajów OECD wynika, iż Polska ma większe obciążenia składkami na ubezpieczenie społeczne niż średnia dla OECD (u nas 30, średnia w OECD to 23 proc. kosztów pracy). Co prawda Dawid Samoń, ekspert FOR zwraca uwagę, iż średnią zaniżają niektóre kraje z systemem typu Beveridge’owskiego (zabezpieczenie, a nie ubezpieczenie społeczne), w których świadczenia finansowane są z podatków ogólnych np. Nowa Zelandia, Australia. Warto jednak pamiętać, że składki nie są jedynymi kosztami, jakie ponoszą Polacy płacąc na ubezpieczenia społeczne. Przecież ze składek finansowanych jest zaledwie 68 proc. wydatków FUS (ZUS) i 9 proc. FER (KRUS). Pozostałe pieniądze to dotacje, pożyczki z budżetu centralnego lub kredyty komercyjne.

Infografika DG

Dodatkowo w przypadku powszechnego ubezpieczenia zdrowotnego część składek (za rolników, osoby bezrobotne, czy korzystające z pomocy socjalnej) płacona jest z budżetu. Pracownik, czy przedsiębiorca płaci więc za siebie i dodatkowo pieniądze są zbierane z jego podatków. Tak zresztą dzieje się nie tylko w przypadku ubezpieczenia zdrowotnego, także zabezpieczenia społecznego, szczególnie w przypadku świadczeń dla wybranych grup zawodowych (górników, służb mundurowych, czy prokuratorów i sędziów). Można z dużym prawdopodobieństwem przyjąć, że w ciągu wspomnianych 15 lat dodatkowe obciążenia kosztowały podatników kolejnych 500 mld zł.

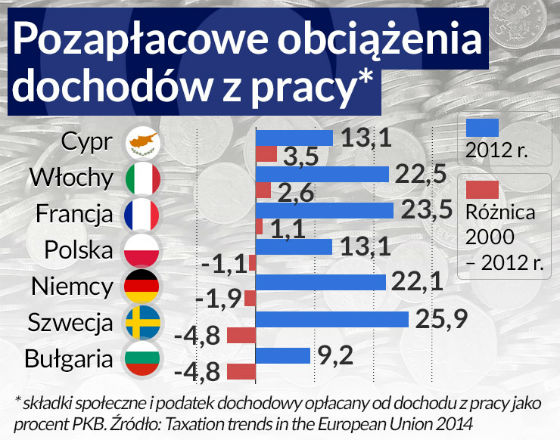

Według danych z corocznej publikacji Komisji Europejskiej „Taxation in Europe 2014” obciążenie składkami na ubezpieczenie społeczne w 2012 r. (ostatnie porównywalne dane) wyniosło 12,3 proc. PKB. Był to 12 wynik wśród 28 krajów UE. Najwyższy poziom miała Francja (17 proc.), a najniższy Dania (0,9 proc.), przy czym w Danii wypłata świadczeń społecznych jest finansowana niemal w całości z podatków ogólnych (głównie PIT). W Polsce w ostatniej dekadzie średnie obciążenie składkami na ubezpieczenie społeczne wynosiło ok. 12 proc. PKB. Poziom z zeszłego roku był wyższy niż dwa lata temu. Taki sam jak w 2005 roku. Po wielu latach powolnych spadków (właśnie od 2005 roku) po raz pierwszy nieznacznie wyższy niż w 2012 roku.

Infografika DG

– Lepszą miarą porównywania pozapłacowych obciążeń dochodów z pracy jest łączna kwota składek społecznych i podatku dochodowego opłacanego od dochodu z pracy wyrażona jako odsetek PKB. W takim ujęciu to obciążenie w Polsce w 2012 r. wyniosło 13,1 proc. PKB. To więcej niż rok wcześniej o 1,1 pkt proc., ale o 1,1 punktu procentowego mniej niż w 2000 r. i aż o 3,9 punktu mniej niż w 1995 r. Nie wypadamy źle: mamy siódmy najniższy odsetek w UE, choć rok wcześniej był to szósty najniższy w Europie współczynnik – zauważa Wiktor Wojciechowski, główny ekonomista Plus Banku SA. Dodaje jednak: – Im państwo zabiera mniejszą część całkowitych dochodów w postaci podatków i parapodatków, tym silniejsze są bodźce do pracy i tworzenia miejsc pracy, ergo lepsze podstawy do szybkiego wzrostu gospodarki.

Z wyliczeńKamila Zubelewicza, eksperta Centrum im. A Smitha, wynika że daniny nałożone na pracę w ciągu siedmiu i pół roku dają wartość realnego PKB.

Składki i parapodatki stanowią lwią część klina płacowego. Gwałtownie zaczęły rosnąć pod koniec lat osiemdziesiątych. Gdy na początku transformacji pojawiło się i rosło gwałtownie bezrobocie sposobem na wyciszenie nastrojów społecznych okazała się fala młodych emerytów i rencistów. Liczba emerytów i rencistów wzrosła od 1989 do 2004 roku o ponad 2 mln osób do ponad 9 mln osób. Gdy w 1989 roku na 100 pracujących przypadało 39 świadczeniobiorców, to pięć lat później było to już 60 osób. W 2004 roku emeryci i renciści stanowili 23 proc. społeczeństwa.

Te zmiany zachwiały i tak kruchymi finansami ubezpieczeń społecznych. Składka do ZUS (nie było FUS, składka była jedna) urosła od 25 proc. wynagrodzenia na początku lat osiemdziesiątych, przez 38 proc. pod koniec dekady, by w latach 90. osiągnąć 45 proc. wynagrodzenia. Obciążenia na ubezpieczenia społeczne w tej wysokości (już w podziale na różne fundusze) wynoszą tyle samo i teraz, jednak po reformie wprowadzającej OFE są nieco inaczej prezentowane w kosztach pozapłacowych, bo ich część płacona jest bezpośrednio z pensji pracownika.

Bez względu na to jakie będziemy cytować dane (krajowe czy zagraniczne) wysoki klin płacowy jest jednym z czynników najsilniej zniechęcających do zatrudniania, zwłaszcza zaś zatrudniania na stałe umowy o pracę. Wątpiącym polecam kalkulator płacowy. Przy płacy minimalnej 1680 zł pracownik dostaje 1237 zł na rękę, a koszt dla pracodawcy to 2,02 tys. zł. Im wyższa pensja tym w złotówkach różnice większe. Dla płacy netto 2,5 tys. brutto to 3,5 tys. zł, a dla pracodawcy koszt całego wynagrodzenia to 4,25 tys. zł. Ćwiczenie to szczególnie polecam politykom. Tym bardziej, że to co dla ekonomistów jest oczywiste, dla polityków już nie.

Infografika DG

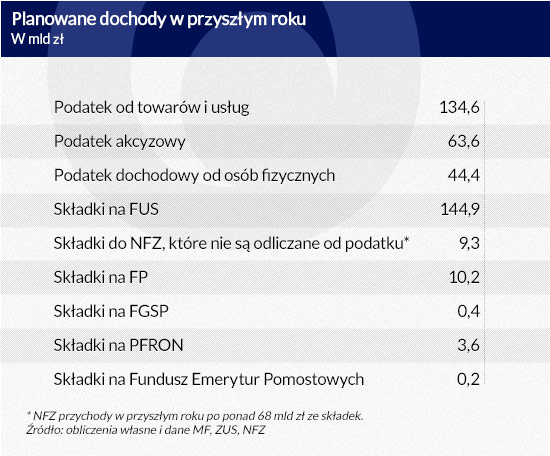

Obciążenie pracy jako głównego źródła państwowych dochodów (w przyszłym roku rząd spodziewa się nieco ponad 198 mld zł z podatku VAT i akcyzy oraz mamy zapłacić ok 213 mld zł różnego typu składek i to już po odliczeniu 86 proc. składki do NFZ od podatku dochodowego) wymaga zmian, o których już tyle razy pisano, że powtarzanie tej uwagi brzmi jak mantra. Zmniejszenie klina płacowego dla osób o niskich dochodach lub wchodzących na rynek pracy mogłoby solidnie zwiększyć zatrudnienie. Dziurę w finansach publicznych można byłoby załatać wpływami z VAT (trzeba rozważyć likwidację preferencyjnych stawek VAT, może w ogóle ujednolicić VAT na poziomie np. 18-19 proc. z wyjątkami np. na żywność nieprzetworzoną). Zmiana taka podniosłaby konkurencyjność eksportu, zmniejszyłaby koszty produkcji krajowej, a wyższy VAT, który odczuliby podatnicy równoważył by się większymi dochodami z pracy.

– Zabawne, że po raz ostatni klin płacowy obniżyła ekipa uważana za antygospodarczą i antybiznesową – zauważa Piotr Soroczyński, główny ekonomista KUKE SA. Przypomina, iż rząd Jarosława Kaczyńskiego obniżył stawki podatku dochodowego, zmniejszono wysokość płaconej składki rentowej.

– To właśnie ten ruch spowodował, że rosnący popyt i lepsza sytuacja na rynku pracy uchroniły nas przed kataklizmem gospodarczym roku 2009. Wszędzie u sąsiadów była recesja sięgająca przynajmniej 5 proc., a u nas mieliśmy wzrost o 1,6 proc. – przekonuje Soroczyński.

Ekonomista przypomina, że PIS wprowadzał zmiany nie z myślą o walce z kryzysem (którego nie mógł przewidzieć w 2007 roku), a po to, by stworzyć warunki do utrzymania 6 – 7 proc. wzrostu gospodarczego przez kolejne 2 – 3 lata po 2007 r.

Rządy PO – PSL mogły nieznacznie zmniejszyć obciążenia pozapłacowe, ale tego nie zrobiły. Zamrożenie progów podatkowych, nie zmienianie kwoty wolnej, to powolne podnoszenie podatków. Dodatkowo politycy wykorzystują od kilku lat fundusze, na które płacą składki pracodawcy (od wynagrodzenia pracowników) do konsolidacji długu publicznego. W przyszłym roku po raz czwarty część składek do Funduszu Pracy i do Funduszu Gwarantowanych Świadczeń Pracowniczych będzie oddana w depozyt lub zarządzanie Ministerstwu Finansów (3 mld zł z FGSP i 4 mld zł z FP). 4 mld z Funduszu Pracy to 40 proc. tego, ile składek mają wpłacić firmy.

Ciekawe, czy rząd już po przyjęciu projektu budżetu na przyszły rok będzie zmieniał plan finansowy FGSP, bo premier Ewa Kopacz zapowiedziała właśnie nową ustawę antykryzysową „dzięki której firmy, które straciły na embargu, będą mogły skorzystać z dopłat do wynagrodzeń lub do szkoleń pracowników bądź otrzymają refundację składek na ZUS.” Na ten cel przeznaczonych ma być 0,5 mld zł, czyli w zarządzaniu Ministerstwa Finansów zostanie 2,5 mld zł – pięć razy więcej. W tym samym sejmowym wystąpieniu premier zapowiedziała również ułatwienia dla podatników, czyli bardziej przyjazną im administrację podatkową. Niestety nie zapowiedziała obniżenia podatków, czy parapodatków.

Stawka na FP to 2,45 proc. wynagrodzenia pracownika. Można byłoby ją obniżyć o 1 pkt proc. Zmianę taką można byłoby uznać za minimum. Jej wprowadzenie pokazałoby zmianę sposobu myślenia ekipy rządzącej. Bez niej w kolejnych latach PKB będzie wzrastał wolniej, a obciążenia pracy – szybciej niż do tej pory.

Wysoka inflacja to w dużej mierze cena za wyjście gospodarki światowej z kryzysu wywołanego pandemią i wojną w Ukrainie. Nawet w najbardziej rozwiniętych krajach świata wzrost cen zbliża się już do 10 proc. w skali rocznej. Kosztem jest także wzrost długów, a inną realną konsekwencją – wzrost podatków.

Napływ uchodźców z Ukrainy do Polski na skutek inwazji rosyjskiej nie zmieni trendu przechodzenia gospodarki analogowej na cyfrową – mówi dr hab. Jakub Górka z Wydziału Zarządzania UW, doradca prezesa ZUS ds. FinTech i e-płatności, ekspert PSMEG w Komisji Europejskiej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.