Oczekiwanie na hossę na rynku złota to oczekiwanie na kryzys

Złoto nie daje zarobić, gdy rośnie gospodarka. W ciągu ostatnich 12 miesięcy największe możliwości zarobku dała ropa (futures), akcje NASDAQ i pallad. Złoto znalazło się dopiero na 9. miejscu. Zyskują na tym rządy, które chcą powiększać swoje rezerwy w kruszcu.

W minionych dwóch latach kilka razy różne czynniki przemawiały za tym, że złoto wkrótce odzyska dawny „blask” i popyt, a co za tym idzie także i ceny, zaczną znów wzrastać. Niestety tak się nie stało. W drugiej połowie 2017 roku ceny złota ustabilizowały się na poziomie ok. 1250 dol. za uncję. Wynikało to z niewielkiego popytu na ten kruszec ze strony prywatnych inwestorów, którzy uzyskują znacznie wyższe dochody z posiadania papierów dłużnych oraz innych aktywów. Pod koniec stycznia 2018 r. cena uncji złota wzrosła wprawdzie do 1343 dol. (czyli o 2,5 proc. w porównaniu do grudnia), jednak daleko było do rekordowego poziomu sprzed kilku lat (we wrześniu 2011 roku za uncję płacono ponad 1900 dolarów).

Styczniowa zmiana nie wywołała trwałego trendu. W pierwszym kwartale globalny popyt na złoto zmalał o 7 proc., w porównaniu do analogicznego okresu z 2017 roku. Najwięksi do niedawna nabywcy kruszcu, prywatni inwestorzy z Chin, Niemiec i USA, ograniczyli w tym okresie swoje zakupy do poziomu 254,9 ton – to o 15 proc. mniej niż w pierwszym kwartale 2017 r. Jeszcze bardziej zmniejszyły zakupy fundusze inwestycyjne – do zaledwie 32,4 ton (to aż o 66 proc. mniej niż w pierwszym kwartale 2017 r.).

Sytuacja nie uległa większej zmianie w drugim kwartale – po tym, jak prywatni inwestorzy ograniczyli zakupy, ceny złota znów spadły, na szczęście nieznacznie – do 1247 dol. za uncję (28 czerwca). Niewielki wzrost popytu na złoto wystąpił w omawianym okresie także ze strony przemysłu – tylko o 4 proc.

Przyczynami spadku było zarówno umocnienie się amerykańskiego dolara, w której to walucie realizowane są transakcje, jak i podwyżki stóp procentowych w USA oraz podwyżki stawek celnych w handlu Stanów Zjednoczonych z Chinami i kilkunastoma innymi krajami.

Kryptowaluty odwracają uwagę

Powstrzymywanie się od większych zakupów złota przez prywatnych inwestorów wynikało jednak przede wszystkim z ich oceny sytuacji na rynku drogocennych kruszców i innych walorów i porównania stopy zwrotu od zainwestowanego w poszczególne aktywa kapitału. A porównanie to nie wypadło dobrze dla złota, którego cena wzrosła w ostatnich 12 miesiącach tylko o 2,8 proc., czyli dokładnie tyle samo, ile w tym czasie zwiększył się kurs wymienny euro w stosunku do dolara.

Kiepski zarobek dało także srebro i platyna (w tym samym okresie cena srebra wzrosła tylko o 0,2 proc. a cena platyny spadła aż o 8,2 proc.). Pewnym wyjątkiem były w omawianym okresie tylko inwestycje w zakup palladu (palladium), którego cena wzrosła o 12,6 proc.

Największe możliwości zarobku dały prywatnym inwestorom zakupy ropy w ramach kontraktów terminowych, na której można było w tym czasie zarobić aż 57,6 proc. Drugie miejsce pod względem opłacalności zajęły akcje NASDAQ (25,33 proc. zysku), trzecie palladium (pallad, 12,6 proc. zysku). Złoto było dopiero dziewiąte – 2,5 proc. od wyłożonego kapitału; zyski z dwuletnich obligacji amerykańskich wyniosły w tym roku 2,5 proc., czyli najwięcej od 2009 roku. Złoto naprawdę nie przekonuje.

Mniejsze zainteresowanie złotem ze strony inwestorów wynikało także z „reorientacji” na rynek kryptowalut. Zyski inwestorów z zakupu bitcoina i innych kryptowalut są dużo większe i na ten właśnie rynek trafia coraz więcej kapitału. Kryptowaluty są jednak dużo bardziej narażone na gwałtowne zmiany ich kursu wymiennego w stosunku do dolara i innych walut wymienialnych aniżeli ceny złota i innych kruszców.

Analitycy przewidują, że w najbliższym czasie ceny złota będą „dreptać” w miejscu. Kruszec ten jest niedowartościowany w stosunku do innych aktywów (akcji, obligacji i cen nieruchomości), ale przede wszystkim w stosunku do wzrastających kosztów jego wydobycia.

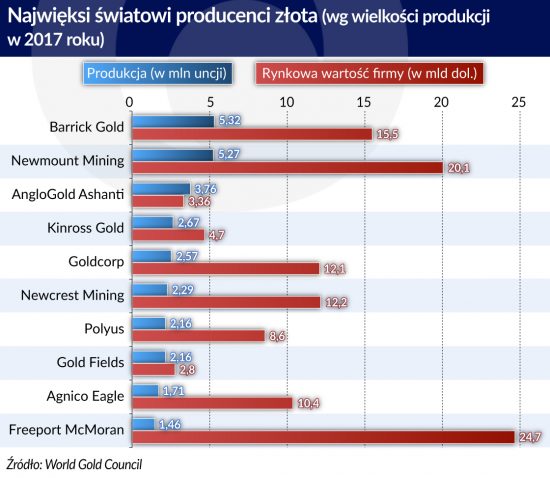

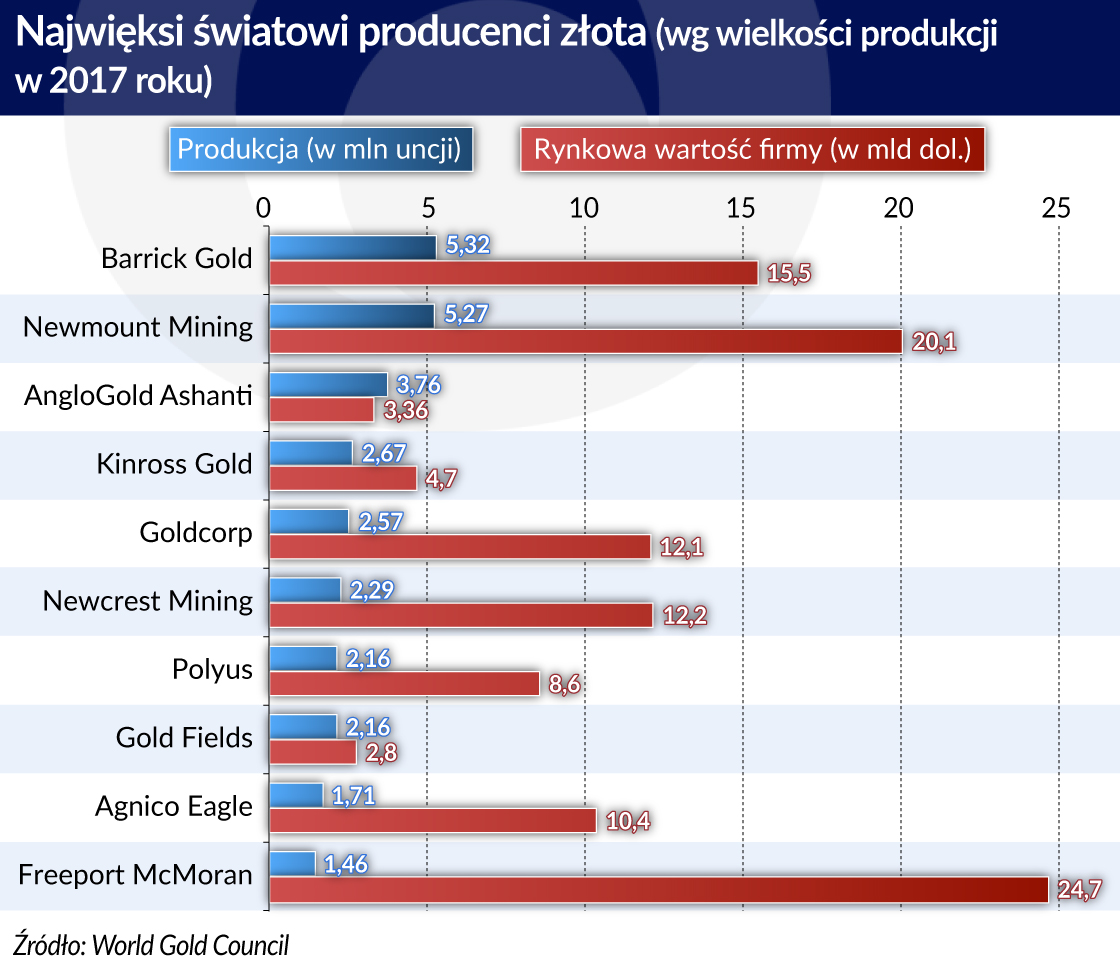

Impulsem do wzrostu cen mogłyby stać się zmiany w polityce monetarnej banków centralnych. Może zadziałać także mniejsza podaż – niektórzy czołowi producenci nie wykorzystują w pełni mocy produkcyjnych.

Nie wszystkie jednak prognozy dla rynku złota na najbliższe kwartały są niepomyślne. Wielu analityków uważa, że ścisła korelacja pomiędzy silnym dolarem a niższą (i zmniejszającą się proporcjonalnie do tempa wzrostu kursu dolara) ceną złota może się nie utrzymać do końca roku. Między 11 kwietnia i końcem czerwca DXY (indeks amerykańskiego dolara) zwiększył się z 89,4 do 94,8 zyskując 6 procent. W tym samym okresie cena jednej uncji złota zmniejszyła się także o 6 procent. W najbliższych kilku miesiącach może dojść – np. w wyniku wojny handlowej USA z Chinami i UE – do osłabienia dolara, a pogarszająca się sytuacja geopolityczna będzie sprzyjać wzrostowi ceny złota.

Efektywny popyt na złoto był, jest i nadal będzie uzależniony przede wszystkim od wysokości stóp procentowych i kursu wymiennego amerykańskiego dolara. Im wyższe stopy (przy niskim poziomie inflacji) i drożejący dolar, tym gorsze perspektywy dla wzrostu ceny złota. Im wyższe od stopy inflacji są stopy procentowe, tym bardziej osłabiają one złoto. W ostatnim czasie zarówno z USA jak i w Europie można zaobserwować ożywienie inflacji, co może sprzyjać wzrostowi ceny złota.

Wydaje się, że płynność w handlu złotem utrzymuje się głównie dzięki zakupom krajów. Największe rezerwy złota nadal posiadają Stany Zjednoczone. Pod koniec czerwca oszacowano je na 8 134 tony. Fed nie kupuje jednak na razie znaczniejszych ilości kruszcu. Utrzymuje je raczej na dotychczasowym poziomie lub okresowo zmniejsza swoje rezerwy. Podobnie postępują Niemcy, które posiadają 3 374 tony złota i Włochy, które posiadają 2 451 ton złota. W ostatniej dekadzie USA zwiększyły swoje rezerwy złota tylko o 0,5 tony, natomiast Niemcy zmniejszyły rezerwy o prawie 50 ton.

Dla porównania Chiny zwiększyły je ponad trzykrotnie, a Rosja ponad czterokrotnie. Według oficjalnych danych Chiny posiadają obecnie 1 842 tony złota, Rosja 1 858 ton. 2 451 ton złota jest w rękach MFW.

W ciągu ostatnich 12 miesięcy tylko niektóre banki centralne (m.in. z Rosji, Chin, Kazachstanu i Turcji) zwiększyły zakupy złota (do poziomu 116,5 ton – wzrost o 42 proc.).

Należy podkreślić, że około 90 proc. światowego popytu na złoto pochodzi z innych krajów niż Stany Zjednoczone. Dlatego też zwiększanie rezerw złota przez banki centralne to dobry prognostyk dla globalnego rynku złota. Według prognoz ekspertów z think-tanku Focus Economics pod koniec września uncja złota powinna kosztować ok. 1325 dol., a według analityków JP Morgan nawet ponad 1390 dol.

Złoto zyskuje, gdy światowy rynek ulega destabilizacji. Ewentualne turbulencje na światowych giełdach, spadek rentowności papierów wartościowych czy pojawienie się bańki na rynku nieruchomości może spowodować większe zakupy złota przez prywatnych inwestorów i wzrost cen.

Oczekiwanie na hossę na rynku złota, to oczekiwanie na kryzys. Czy opłaca się tego komuś życzyć?

Na koniec 2021 r. rezerwy dewizowe NBP osiągnęły równowartość 166 mld dol., wzrastając sześciokrotnie w stosunku do poziomu z 2000 r. i niemal dwukrotnie w ciągu ostatniej dekady. W rankingu krajów dysponujących największymi rezerwami dewizowymi Polska plasuje się na wysokiej 20. pozycji.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.