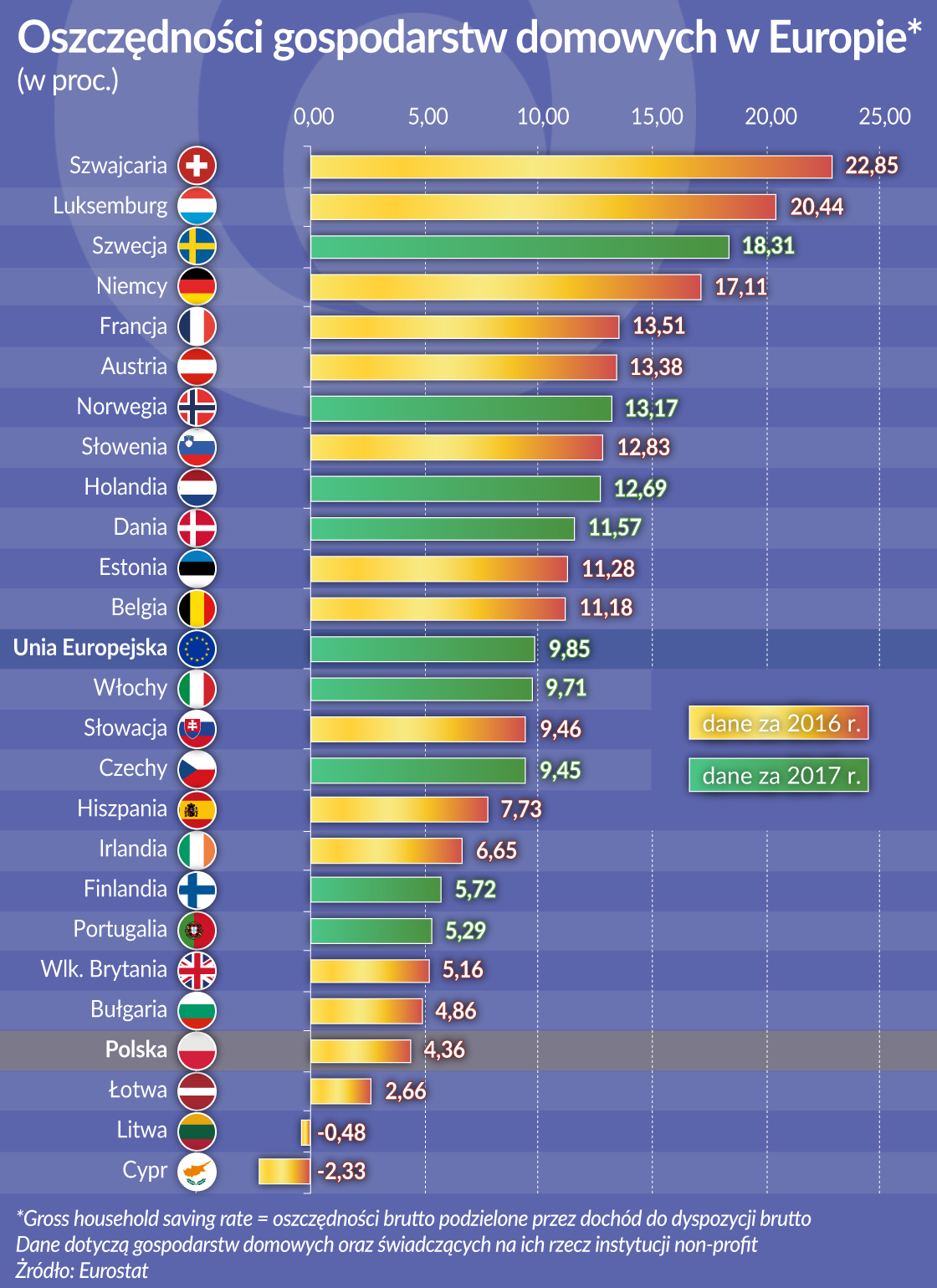

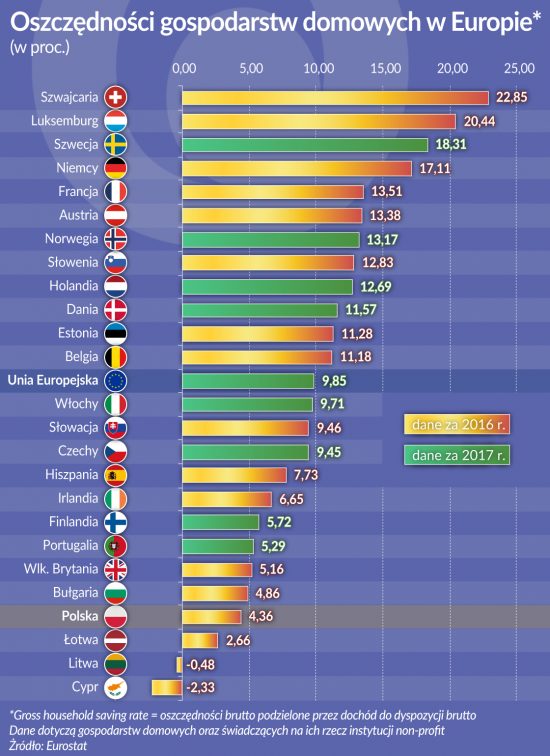

W Europie największą zapobiegliwość w oszczędzaniu wykazują mieszkańcy Szwajcarii i Luksemburga. Odkładają na później ponad jedną piątą bieżących dochodów. Polacy są zdecydowanie mniej skłonni do kumulowania oszczędności. Być może dlatego, że wierzą w siłę państwa. Siła państwa zależy jednak od gromadzonego kapitału.

Stopa oszczędności brutto, czyli – tak jak ją definiuje Eurostat – wielkość oszczędności brutto gospodarstw domowych podzielona przez wielkość ich dochodu do dyspozycji brutto, wyniosła w Polsce w 2016 r. tylko 4,36 proc., znacznie poniżej średniej w krajach Unii Europejskiej – wynika z raportu Eurostatu.

Mniej od nas skorzy do oszczędzania są jedynie mieszkańcy Łotwy, Litwy i Cypru. Ujemna stopa oszczędzania w odniesieniu do tego ostatniego kraju to przypuszczalnie statystyczny wyraz głębokiego kryzysu niewypłacalności, w jaki Cypr wpadł kilka lat temu, który silnie dotknął także finanse cypryjskich gospodarstw domowych. Być może podobnie jest w Grecji, ale Eurostat, tak jak w odniesieniu do Malty, Rumunii czy Chorwacji, nie dysponuje danymi z tego kraju.

Z danych dotyczących oszczędności gospodarstw domowych wynika, że w dziedzinie tej ukształtowały się wieloletnie tendencje zachowań społecznych. W skali Unii Europejskiej stopa oszczędności od początku wieku kształtuje się w wąskim przedziale od 10 do 12 proc. Nieznaczne wieloletnie zmiany w oszczędzaniu utrzymują się zwłaszcza w takich krajach jak Niemcy, Francja, czy Holandia. Stopa oszczędności wyraźnie wzrosła w ciągu ostatnich kilkunastu lat m.in. w Szwecji (z 7,1 proc. w roku 2000 do 18,3 proc. w 2017 r. i w Luksemburgu (z 15,4 proc. w 2000 r. do 20,4 proc. w 2016 r.), a w krajach spoza UE – w Norwegii i Szwajcarii.

W Polsce do 2003 r. stopa oszczędności utrzymywała się na poziomie zbliżonym do przeciętnej w krajach należących do Unii Europejskiej (w ówczesnym jej składzie). Jeszcze w 2003 r. wyniosła ona 10,3 proc. przy 12,1 proc. średnio w Unii. Po przystąpieniu Polski do UE w 2004 r. stopa oszczędności w gospodarstwach domowych w naszym kraju gwałtownie spadła. W 2012 r. wynosiła ona już zaledwie 1,5 proc., niemal najmniej w UE. Od następnego roku stopa oszczędności zaczęła wzrastać, ale bardzo powoli.

Niska skłonność do oszczędzania nie jest charakterystyczna jedynie dla społeczeństwa polskiego. Niewiele więcej – w relacji do osiąganych dochodów – oszczędzają także mieszkańcy Wielkiej Brytanii, Portugalii, Irlandii, czy Finlandii. W krajach tych stopa oszczędzania trwale utrzymuje się na poziomie od 5 do 7 proc., znacznie niższym niż w Niemczech czy we Francji, nie mówiąc już o Szwajcarii.

Po przystąpieniu Polski do UE w 2004 r. stopa oszczędności w gospodarstwach domowych w naszym kraju gwałtownie spadła. W 2012 r. wynosiła ona już zaledwie 1,5 proc., niemal najmniej w UE.

Gwałtowny spadek skłonności do oszczędzania, jaki nastąpił w Polsce w chwili przystąpienia naszego kraju do Unii Europejskiej to odwrotna strona medalu jakim był równie gwałtowny w tym czasie wzrost wydatków gospodarstw domowych. Nadszedł wówczas czas zaspokajania, kosztem oszczędności albo na kredyt, niezaspokajanych wcześniej potrzeb konsumenckich. Do oszczędzania nie skłania jednocześnie niski poziom stóp procentowych. Wynika on ze stabilizacji rozwoju gospodarczego, ale równowaga gospodarcza oznacza zarazem niższą rentowność oszczędzania.

Przyczyn relatywnie niskiej w polskim społeczeństwie skłonności do oszczędzania dopatrywać się można nie tylko w ekonomii. Dla osób dojrzałych wciąż żywe jest jeszcze wspomnienie silnej inflacji na początku lat 90., która „zjadała” oszczędności pieniężne. Osoby jeszcze starsze podpowiadają, że nie warto oszczędzać, bo z ich doświadczenia wynika, że i tak wszystko może przepaść. Siła stereotypów może być długotrwała i wielopokoleniowa.

Niską skłonność do oszczędzania można jednocześnie interpretować jako przekonanie, że własna przyszłość nie jest aż tak bardzo zależna od zgromadzonego przez siebie kapitału. Pośrednio świadczy to o dużym poziomie społecznego zaufania, że dobrą przyszłość będą w stanie zapewnić instytucje publiczne, zwłaszcza służba zdrowia i system emerytalny. Oby.

Problem w tym, jak ma to być finansowane. Poziom dobrobytu zależy od zgromadzonego kapitału – prywatnego i publicznego. Ten pierwszy wpływa na tworzenie tego drugiego, dlatego oszczędności potrzebne są nie tylko samym oszczędzającym. Bez nich trudno gwarantować sobie nie tylko własną przyszłość, ale także budować rodzime zasoby kapitału, niezbędne m.in. dla finansowania rozwoju gospodarczego. Statystyka Eurostatu dotycząca oszczędności gospodarstw domowych może być przyczynkiem do refleksji na ten temat.

>>> Eurostat o oszczędnościach gospodarstw domowych