_YB17.png){kind=link}

Atom daje tanią energię i niskie emisje

Kategoria: EkologiaUranu wystarczy na co najmniej 200 lat, a może nawet na dziesiątki tysięcy lat – mówi dr inż. Andrzej Strupczewski, profesor Narodowego Centrum Badań Jądrowych.

Polski rząd przymierza się do budowy elektrowni atomowej. W styczniu 2014 roku przyjął program polskiej energetyki jądrowej, który przewiduje budowę dwóch elektrowni jądrowych o łącznej mocy 6000 MW (megawatów). Do końca 2017 roku Ministerstwo Energii powinno zaktualizować harmonogram prac i wybrać model finansowania budowy elektrowni – zostało do tego zobowiązane przez Radę Ministrów w październiku 2016 roku.

Na razie program jest realizowany zgodnie z zaktualizowaną we wrześniu 2016 r. strategią grupy PGE, w której energetyka jądrowa została uwzględniona jako jedna z opcji strategicznych. PGE powołała do realizacji programu spółkę celową PGE EJ 1.

– Zakres programu zaktualizowano i obecnie PGE EJ 1 koncentruje się na przeprowadzeniu badań lokalizacyjnych i środowiskowych do momentu przygotowania raportu o oddziaływaniu przedsięwzięcia na środowisko oraz raportu lokalizacyjnego, co zostało uwzględnione w aktualnym harmonogramie działań PGE EJ 1 – tłumaczy Agnieszka Sobucka z biura zarządu PGE EJ 1. – Decyzje dotyczące dalszej realizacji programu jądrowego, w tym formuły wyboru technologii i sposobu finansowania, będą uzależnione od opracowywanej przez Ministerstwo Energii nowej formy finansowania projektu – dodaje.

Jaki może być koszt budowy polskiej elektrowni atomowej? Bardzo trudno to oszacować. W prezentacji przygotowanej przez Parlamentarny Zespół ds. Energetyki Jądrowej możemy przeczytać, że: „Elektrownie jądrowe to inwestycje o szczególnej specyfice – każda realizowana jest w innych warunkach rynkowych, regulacyjnych, politycznych, kultury technicznej, udziału krajowego przemysłu. Projekt techniczny każdej elektrowni różni się od elektrowni tego samego typu, realizowanych w innych krajach (np. AP1000 USA vs AP1000 Chiny, EPR Finlandia vs EPR Francja vs EPR Chiny). Istotny wpływ na koszty ma także lokalizacja oraz wielkość zamówienia (ilość bloków).”

– Trudno jest oszacować koszt budowy elektrowni bez znajomości lokalizacji oraz warunków inwestycyjnych i wszystkiego, co składa się na ryzyko inwestycyjne. Im ono jest wyższe, tym wyższe od referencyjnych mogą być koszty inwestycji. Elektrownie jądrowe są najdroższym typem inwestycji energetycznych, bo należy tu również doliczyć koszty społeczne, jak i późniejszy koszt likwidacji wyeksploatowanej elektrowni, oraz koszt długoletniego składowania zużytego paliwa i odpadów radioaktywnych – potwierdza Ziemowit Iwański, właściciel firmy Power System, były dyrektor wykonawczy w GE Hitachi Nuclear Energy.

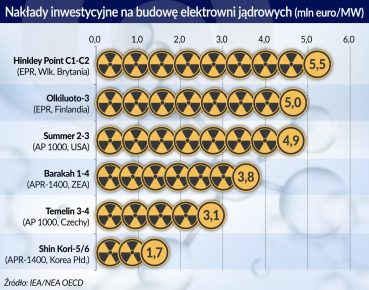

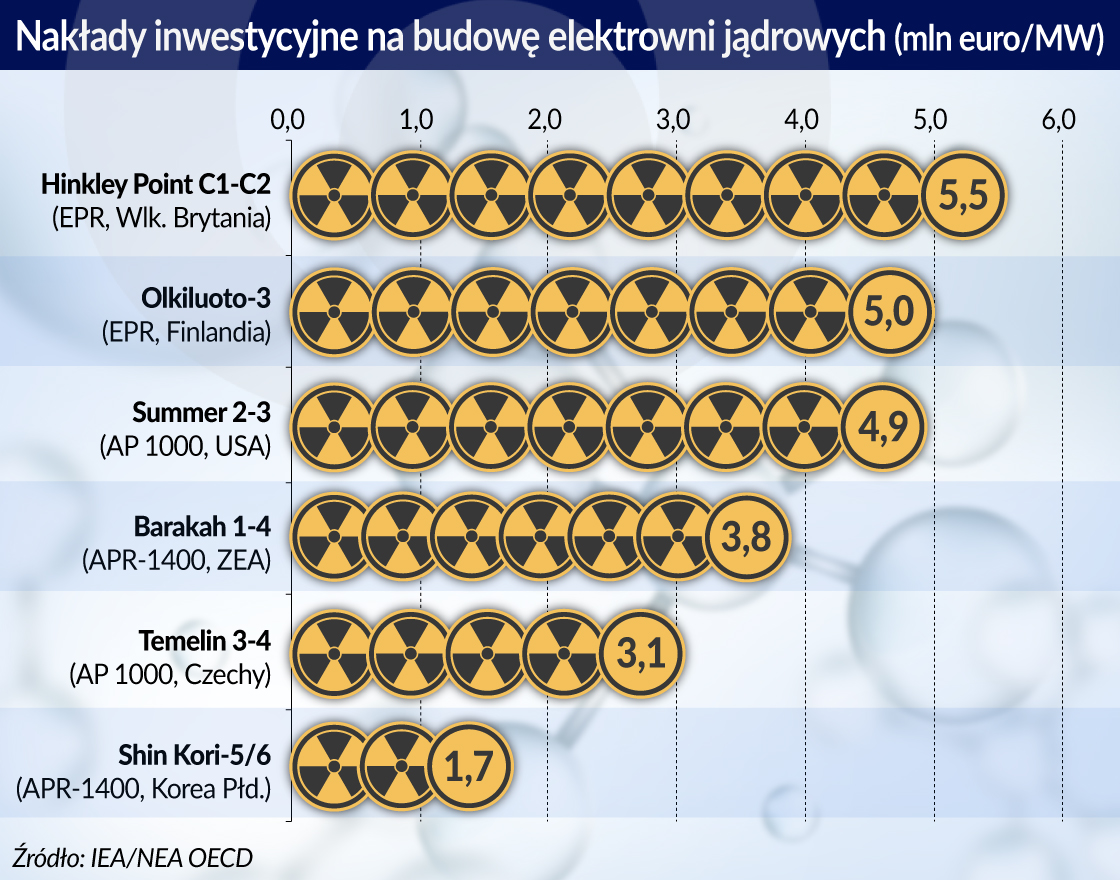

Z danych OECD wynika, że zakres nakładów inwestycyjnych na taki obiekt waha się od 1,5 mln euro za 1 megawat (MW), jak w przypadku elektrowni w Korei Płd., do 4,7-5 mln euro (przypadek Finlandii), a nawet 5,5 mln euro za MW (przypadek brytyjskiej Hinkley Point).

– Punktem odniesienia dla Polski może być raczej koszt budowy elektrowni jądrowej w Anglii – wskazuje Iwański.

Teoretycznie, gdyby pierwsza polska elektrownia miała mieć moc około 3000 MW, koszt jej budowy powinien sięgnąć od minimum 4,5 mld euro (19 mld zł) do nawet 16,5 mld euro, czyli około 70 mld zł. Przy czym, realnie patrząc, zbliżyłby się on do tej drugiej kwoty.

Koszt budowy polskiej „atomówki” mógłby nawet przekroczyć 70 mld zł. Budowa takich obiektów trwa zazwyczaj około 10 lat i poślizgi w realizacji projektów oraz znaczne przekroczenia biznesplanu są na porządku dziennym. Tak się dzieje obecnie w przypadku projektów takich jak Olkiluoto 3 (Finlandia) i Flamanville (Francja). W połowie listopada oddanie do użytku reaktora Olkiluoto 3 – który już w tej chwili ma opóźnienie sięgające 8 lat – zostało przesunięte w czasie po raz kolejny, tym razem na maj 2019 r. Budżet budowy tego obiektu został już przekroczony o ponad 60 proc. Z kolei blok we Flamanville ma 5-letnie opóźnienie, a koszt jego budowy wzrósł już blisko 3-krotnie, do 8,5 mld euro.

– Poślizgi czasowe podczas budowy elektrowni wynikają często z niedoszacowania kosztów inwestycyjnych i potrzeby zdobywania nowych środków na dokończenie inwestycji. Przypadek fiński jest bardzo ciekawy. Finowie wybrali bardzo zaawansowany technologicznie projekt. Nie doszacowali jego kosztu. Mają trudność w realizacji skomplikowanej technicznie konstrukcji budynku reaktora – tłumaczy Ziemowit Iwański.

By zbudować polską elektrownię atomową jest więc potrzebne finansowanie na kwotę co najmniej 50-70 mld zł. Ziemowit Iwański zwraca uwagę, że nakłady inwestycyjne na budowę takich obiektów są tak duże, iż wszędzie na świecie podstawą ich finansowania są przy kredytach gwarancje państwa – w przypadku spółek państwowych lub firm sprzedających energię spółkom państwowym. Lub też długoterminowe państwowe gwarancje zakupu energii elektrycznej po cenie uzgodnionej z inwestorem prywatnym (tzw. kontrakty różnicowe, contract for difference). Tak więc elektrownia jest albo finansowana przez państwo, albo przez kapitał prywatny z gwarancjami państwa.

– Partnerstwo publiczno-prywatne zazwyczaj nie wchodzi w rachubę przy tej skali inwestycji – zauważa właściciel Power System.

Na początku października w prasie pojawiły się sygnały, że Ministerstwo Energii wybiera spośród pięciu wariantów finansowania, z czego trzy są najbardziej prawdopodobne:

Dziennik „Rzeczpospolita” twierdzi, że jest wielce prawdopodobne, iż przy finansowaniu polskiej elektrowni atomowej zostanie podpisana tzw. umowa offsetowa. Co ciekawe, dziennik nie wspominał o tym, czy rząd bierze pod uwagę zastosowanie tzw. kontraktów różnicowych.

Informacje gazety potwierdził w połowie listopada dyrektor departamentu energii jądrowej w Ministerstwie Energii, Józef Sobolewski.

– Na razie ME opracowało modele finansowe, spośród których rząd będzie mógł wybierać. Zakładamy w nich głównie udział kapitału krajowego, ale bez udziału budżetu państwa – powiedział Sobolewski podczas polsko-japońskiego seminarium dotyczącego energetyki jądrowej, które odbyło się w Warszawie.

Zdaniem Iwańskiego, polska inwestycja powinna być wsparta gwarancjami państwowymi dla inwestora państwowego, którym powinno być konsorcjum polskich producentów energii elektrycznej.

– Tylko wtedy będzie pewność finansowania dla tego typu inwestycji – uważa Iwański.

Według Iwańskiego, offset jest najmniej szczęśliwym rozwiązaniem.

– Po pierwsze, offset jest trudny do pełnego wyegzekwowania. Przypominam tutaj sprawę offsetu na samoloty bojowe. Co prawda wybór zagranicznego dostawcy technologii, pod kątem podjęcia strategicznej współpracy w realizacji tego projektu, ma sens, ale jest trudny w realizacji – twierdzi były ekspert GE Hitachi Nuclear Energy.

Jednak, w opinii Iwańskiego, w obecnych warunkach nie ma sensownej recepty na finansowanie i realizację projektu budowy elektrowni jądrowych w Polsce.

– Jest tak z powodu słabego przygotowania samej inwestycji i zaplecza technicznego i intelektualnego – uważa ekspert.

W jaki sposób finansuje się budowę elektrowni atomowych na świecie? Oto kilka przkładów. przykłady.

Model państwowej spółki (lub konsorcjum):

Model mieszany – rzadki model, w którym współwłaścicielami elektrowni są spółki prywatne i publiczne. Na Słowacji włoska spółka Enel (włoski skarb państwa ma w niej 25 proc. udziału) wraz z państwową słowacką firmą Slovenske Elektrarne stara się kontynuować projekt Mochovce. Enel ma większość udziałów w projekcie Mochovce.

Model Mankala (unikalny fiński model własnościowy, funkcjonujący od lat 60. XX wieku) – w tym modelu ma powstać Hanhikivi I, w Pyhäjoki w północnej Finlandii, elektrownia o mocy 1200 MW. Inwestycję zrealizuje konsorcjum firm energetycznych i przemysłowych oraz gmin. Konsorcjum ma działać w formule non-profit (jego członkowie będą nabywać energię elektryczną po koszcie jej wytworzenia). Konsorcjum ma 66 proc. udziałów w projekcie, pozostałą część ma rosyjska Państwowa Korporacja Energii Jądrowej Rosatom, która ma pozyskać finansowanie (zapewne na drodze emisji obligacji).

A może w przypadku Polski budowa elektrowni atomowej jest w ogóle nieopłacalna? Należy pamiętać, że relatywnie niskie ceny prądu i uprawień do emisji dwutlenku węgla (CO2) sprawiają, iż inwestycje w bloki jądrowe są obarczone dużym ryzykiem.

Ziemowit Iwański twierdzi, że rząd powinien się jeszcze raz zastanowić, zanim podejmie ostateczną decyzję.

– W chwili obecnej trudno uzasadnić konieczność budowy takiego obiektu w kraju posiadającym zasoby węgla, łatwy dostęp do gazu ziemnego oraz możliwość korzystania z energetyki wiatrowej. Tym bardziej, że kilka gigawatów energii z elektrowni będzie stanowić tylko kilkanaście procent w całym sektorze energii elektrycznej – zwraca uwagę Iwański.

Bardzo ciekawą analizę opłacalności budowy elektrowni atomowej w Polsce przeprowadzili prof. inż. Krzysztof Badyda z Politechniki Warszawskiej i Michał Kuźniewski z Fundacji im. Lesława Pagi. Przeanalizowali trzy warianty: dla stopy dyskonta 5 proc. (rynek niezliberalizowany, gdzie wytwórca jest monopolistą), dla stopy dyskonta 10 proc. (zliberalizowane rynki energii) oraz dla stopy 10 proc. przy wsparciu kontraktu różnicowego. Jej wyniki opublikowali w listopadzie 2015 roku na łamach czasopisma „Energetyka”. W podsumowaniu badania napisali: „Budowa elektrowni jądrowej w warunkach sprzedaży energii po spodziewanej cenie na giełdzie nie ma uzasadnienia ekonomicznego. Projekt z pewnością będzie wymagał wsparcia państwa, które prawdopodobnie będzie podobne do mechanizmu brytyjskich contracts for difference. Na opłacalność projektu korzystnie może wpłynąć również wprowadzenie rynku mocy oraz duży wzrost ceny uprawnień do emisji dwutlenku węgla, na skutek działań Komisji Europejskiej.”

Problem w tym, że – zwraca uwagę Ziemowit Iwański – na razie nie widać dynamicznego wzrostu opłat za emisję CO2.

– Jest oczywiście problem ze sprostaniem zobowiązaniom co do ograniczenia emisji CO2, ale są chyba tańsze metody na uporanie się z nim, niż budowa elektrowni atomowej – podkreśla właściciel Power System.

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.